鰹日記Lv11:すき屋から吉野家に浮気してみた。もうちょっと値段上げろと思った。

どうも。インベスター鰹です。

さて、いきなりみなさんに質問ですが

すき屋

松屋

吉野家

どれが好きですか。

鰹はすき屋です。3年前に、休日の午前の筋トレ前の日課として、すき屋に行き、たまかけさば朝食と納豆と牛皿単品を食べてスタミナと栄養をつけてました。追加トッピングするので、結局ランチ並みの値段やったわ。

ところが、引っ越ししてから、家の近くにすき屋がなくなりました。ショックでした。一方で、吉野家があったので、入って牛丼を食べてみると、やっぱりうまかった。そして、牛皿麦とろ御膳にはまってしまった。しかも安い。

すき屋から吉野家へ浮気をしたということで、なぜそんなに安くてうまい牛丼を提供できるのかと思い、今日は吉野家ホールディングスについて調べていきたいと思います。3分程度で楽しく学べます。

1.歴史

1899年から商売を始めた吉野家は100年以上の歴史を持つ老舗企業ですが、急速な店舗展開により、資金繰りが悪化し、会社更生法により倒産しています。店舗型ビジネスのあるあるですね。

東京・日本橋にあった魚市場に、吉野家が誕生。お客様は魚河岸で働く職人たち。魚市場の仕事は大変な重労働であり、いったん仕事がはじまってしまうと、ろくに食事をする時間もない。そこで、料亭で働いていた創業者・松田栄吉は、当時はしりだった「牛めし」に目をつけた。美味しいものをお腹いっぱい食べてもらうため、当時まだ高級だった牛肉とごはんを上等な器「有田焼の丼」で提供し、職人たちの胃袋を満たした。

(出所: https://www.yoshinoya.com/kodawari/story/))

当時、牛肉完全輸入自由化が行われていなかったので、店舗拡大により牛肉の仕入れが間に合わずに、妥協して自由に輸入できるフリーズドライの牛肉をブレンドすることに。それでも牛肉の供給が足りなかったので、単価を上げて客数を減らしたことが倒産のきっかけ。

その後、品質にこだわり、フリーズドライの牛肉を止め、1991年に牛肉の輸入が自由化されたことをきっかけに店舗拡大。

2.会社概要

新長期経営ビジョンはNEW-BEGINNINGS でキーワードは

「ひと・健康・テクノロジー」。

例えば、学生アルバイトには奨学金制度を導入し、入学金や学費を支援してるな。卒業後、入社したら全額免除。他の飲食チェーンでも半額免除。

鰹も飲食店の経営を4年間していたことがあるけど、飲食経営の難しい点は人の採用や教育。そういった意味で、飲食業界を盛り上げる同社の取り組みは本当に素晴らしいことやな。

また、コアの客層が飽きない為の工夫と新しい客層を増やす取り組みをしてるな。例えば、介護食への参入や、ライザップ牛サラダ、スマホ、Uber Eatsや出前館で送料無料キャンペーン。

3.売上高と成長

次にどのくらい儲かってるか調べてみよか。

5年間の平均売上高成長率は3.65%で2020年度の通期売上高は2162億円。

売上高営業利益率は1.8%なので営業利益は約39億円。

次にセグメント別の売上高を見よか。

半分以上は吉野家やな。みんな牛丼大好き。続いて、はなまるうどん。

基本的に、低単価高回転ビジネスで牛丼単価を上げない方針なので、客数を増やすことと人件費や仕入れなどのコストを削減することがポイント。

例えば、ホールディングスでは今までバラバラであった会計システムを統合することで、業務効率を20%引き上げる見込み。**吉野家ホールディングス、会計システムの統合で業務を20%効率化 。

吉野家事例やと、巷で有名な「黒い吉野家」。吉野屋の看板はオレンジ色やけど、この黒い吉野家は「キャッシュ&キャリー」型の店舗で、顧客がレジでオーダーを注文をして、受取コーナーで注文を受け取ることで、人件費を削減できる。また、カフェ風にしたことで、女性客でも気軽に入れるようにしたことで、新しい客層も開拓。

やっぱり、飲食店など競争が激しくて利益率の低い業界は、生き残るために、必死に新しいアイデアを生み出そうとするので、飲食業界のトレンドをチェックすることも経営の勉強になるな。

2019年度は季節商品関連の売上はなかなか伸びなかったみたいなので、売上高営業利益率も0.1%。フリーキャッシュフローもマイナス42億えんやった。20年度は持ち直して、フリーキャッシュフローも約63億円でてきたが、今後コロナの影響で見通しが難しいため、新しい店舗などの出費は抑えてくるやろな。

フリーキャッシュフローは稼いだお金から事業運営に必要な設備投資等の支出を差し引いて残った額。

4.稼ぐ力

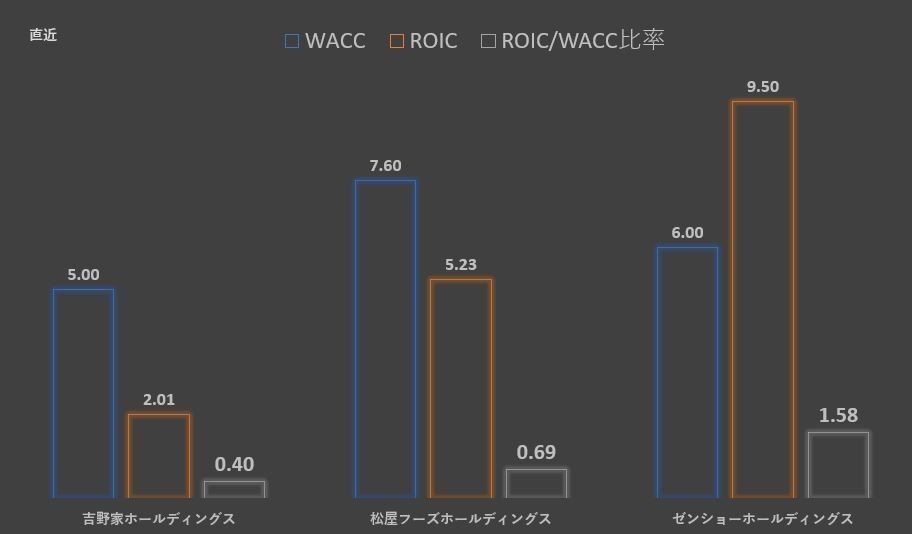

次にROICとWACC比較。松屋ホールディングスやすき屋を運営しているゼンショーホールディングスと比較しても、圧倒的に稼ぐ力が低い。

過去の学びからコア商品を値上げしない体質が残っているのが他2社と比較した要因やろな。ただ、最近は超特盛丼やライザップサラダ、そして鰹が筋トレした後に食べていた牛皿麦とろ御膳などの目玉商品が売り上げを押し上げてきてるので、今後ROICも値にも注目。

ROIC(投下資本利益率)は投資家や債権者から集めた資本に対してのリターン(=稼ぐ力) 。

WACC (加重平均資本コスト) は銀行や株主から資金を調達するための加重平均コスト。

したがって、調達するコストよりも、生み出すリターンが大きくならないとあかんな。つまり、ROIC>WACCが良い。

ROICの式は= 税引き後営業利益(NOPAT) / 投下資本

5.株価と市場からの評価

2010年から現在まで株を保有したとすると株主総利回り

(TSR=Total Shareholder Return)は約72.4%。

株主総利回りは配当とキャピタルゲインを合わせた投資家の総合投資利回りで、金融市場では、1年、3年、5年の期間でのTSRがよくみられる。

年初来は-21%の下落で現在は2276円。

前述の通り、2019年度は営業利益が0.1%純利益率が-3%なので、EPS(1株当たりの利益)もマイナス。

直近のPERも同業他社2社と比較して非常に高く、今期のがどうなるか非常に気になるな。(チャートは直近プラス時の値をそのまま適用)

6.まとめ

「うまい、やすい、はやい」でお馴染みの老舗100年企業吉野家。

誰よりもお客様目線で庶民から愛され続ける牛丼を提供していたが、

値上げと材料の質を下げたことから倒産に追い込まれる。その後、回復と遂げ、従来のおいしさを一定価格で提供し続けた結果、次は他社に追い越されるはめに。そんな状況から業務効率化と新商品のヒットで新しい顧客層を増やし、売上はVG回復。今後は「ひと・健康・テクノロジー」テーマに経営戦略を図る。

なんやかんや牛丼は吉野家が一番うまいと思うわ。

一方でこんなに安くていいんかと思う。

株投資してたら余計に思う。単価を上げて、効率よく利益を上げて、株主にもリターンをくれって。

でも、やっぱり、うまくて、やすくて、はやくにサービスが提供されるから、鰹もついつい行ってしまうわ。

顧客の気持ちになるか、投資家の気持ちになるかは、

みなさんにお任せするわ。

ほな、腹減ったので、牛丼デリバリーしてくるわ。

どうも。インベスター鰹でした。

スキ&フォロー待ってるで。

この記事が気に入ったらサポートをしてみませんか?