「一括 vs 積立、どっちがいい?」と聞いた同僚との会話

こんにちは、インデックス夫婦です!今日は、多くの方々にとって特に興味深いであろうテーマを取り上げます。それは、先日同僚との会話で出た「年始の一括投資と毎月の積立投資、どちらが良いのか?」「来年度以降はどうするべきか?」という疑問です。皆さんの中にも、この選択に頭を悩ませた方が多いのではないでしょうか。

今回は、これについて、具体的なデータによる解説と、精神的な観点から解説をします。

一括 vs 積立の論点

年末から年明けにかけて、新NISAの活用方法について「年始に一気に資金を一括で投資する方法」と「毎月コツコツと積立投資をする方法」のどちらがより有効なのか、よく見る論点です。

もちろん両方にメリットがありますよね。一括投資の主なメリットは、全額を年始から運用できること。これにより投資期間が長くなり、株式市場に資金をさらしてる期間が長くなることで、高いリターンが期待できます。一方、毎月の積立投資では、1年にわたってコツコツ分散投資を行うことで、株価の暴落リスクに対応しやすくなります。また、積立設定によってクレジットカードのポイントが貯まるなどの追加的なメリットもあります。

でもそれぞれのメリットを総合的にどう捉えればいいでしょうか?

数字的な検証

この類の分析は、世に多く出ていますが、どれも同じ結果なのでここではそれを解説していきたいと思います。まず、前提として以下の二つのシナリオを考えてみましょう。

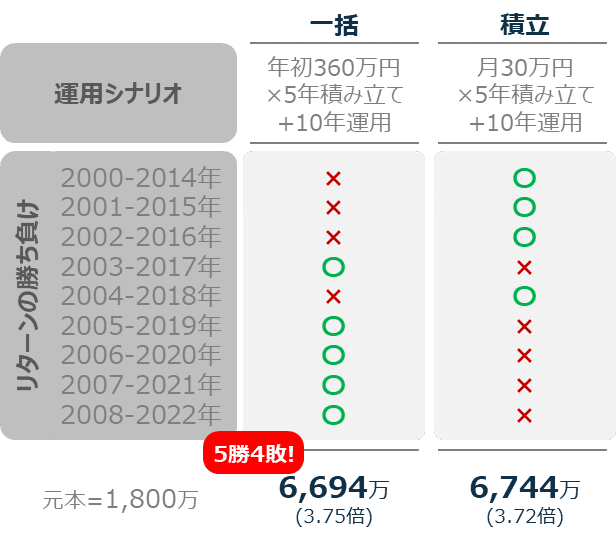

シナリオ①:年初に360万円を一括投資。それを5年間続けて、その後の10年間はほったらかし運用

シナリオ②:毎月30万円を5年間積み立てた後、残りの10年間はほったらかし運用

どちらのケースも、新NISAの上限1800万円をS&P500に投資をし、15年間続けるというものですね。そして色んな環境下で検証するために、2000年からの15年間、2001年からの15年間、2002年からの15年間….とデータがある限りの計9パターンを分析します。その結果、どちらの投資方法がより有利だったのか、見ていきましょう!

分析結果

結果を見ると、一括投資が5勝4敗でリターンがよかったことがわかります。投資倍率は平均で3.75倍(元本1800万に対し、平均6,494万円)に達しました。これだけ見ても、スゴイリターンですよね!長期投資の底力です。

一方、積立シナリオは、ごくわずかに劣るものの、投資倍率はほぼ同じであることがわかります。

従って、サマリーとしては、数字を見る限り、「ほぼ同じ」だけど「一括投資の方が実際にわずかに優れている」と言えます。が故に、他の側面もみて総合的に判断しないをいけませんね。

忘れてはいけない為替リスク

S&P500連動のインデックスファンドはドル建てで行われるので、常に為替リスクを伴います。これは絶対に付きまといます。そのため、S&P500自体が上昇していたとしても、円高が進むと評価損が生じる可能性があるのです。

特に、過去2年間の為替の変動は激しく大きな上下動を見せているのと、今年は円安から始まっていますがアメリカ経済の動向や金利の変動により、ドル安(=円高)に進む見方が一般的です。ここは誰も断定できませんが。仮に好調な年で株式で+10%のリターンがあっても、20%円高に進めば、円で考えると評価損になるので、その覚悟はしておかなければいけませんね。20%がどれくらいか?でいうと、大体1ドル=120円までになれば、20%円高が進んだということになります。

一括だと円安時に一気に買っているのでこのリスクをもろに受けます。一方で、積立投資は時間分散が働き、円安時も円高時も買うことになるので、為替リスクへの対応にも一役買うのではないでしょうか。

(※ちなみにTOPIX等、円建ての商品は、言葉の通り為替リスクは存在しません)

…心も大事!どっちのグラフを見たいか?

最後に、個人的に重要だと感じているのは心のケアです。細かい数字だけに注目するよりも、投資は時間を味方にするのが鉄則です。投資を長期にわたって続けるためにはやっぱり、楽しい!とか楽!とかいいことしてる!とか、精神的な平穏が必要と思いませんか?

なので皆さんが結局、「どっちのグラフを見たいか?」に尽きると思います。僕の場合、断然後者の方が、達成感と安心感が得られます。

一括投資では、プラスとマイナスの値動きが交錯するので、年始に投資した資金が元本割れするリスクも多いにあります。市場が落ちたときの「やっぱりやめとけば良かった」というストレスポイントは、個人的に避けたいのが正直なところです。

一方、毎月の積立投資では、毎月少額の積み上げなので変動幅が少なく、かつ右肩上がりのピラミッド型に増えていく、そんなグラフになります。元本割れリスクがもちろんないわけではないですが、より安定して資産が増えていくのが視覚的に見えるので、振り返ったときに「コツコツ投資して良かった」と感じられるのではないでしょうか。

おわりに

今回は、長らく議論されている「一括 vs 積立」について、そのメリットとデメリットを解説しました。個人的には、若干の数字のリターンよりも、為替リスクと皆さんの精神的な安定も考慮に入れるべきと思っており、毎月積立をおススメします。結局「長期・積立・分散」の鉄則に忠実に、という結論ですね。

最後に一言。「一括」と言っていますが、僕たちは実は、1800万円を5年間にわたって分散している、言い換えると知らずと"積立"をしているのです。新NISAの制度上1800万円をいっぺんに投資するのはリスクが高すぎるから、という狙いから毎年の上限がありますよね。なので正しい表現としては毎月なのか毎年なのか、その「積立の度合い」をどうするか?ですね。

"一枚でポン"

再掲)どんなブログにしていくの?

改めて、2週間前からこのブログ始めました、エディです!ここでは、新NISAについて、初心者から中級者に向けて有益情報を発信していこうと思います。特徴としては 「図解で分かりやすく」「データに基づく」そして「1分でわかる知識」を意識していこうと思っています!これまでも以下のような記事書いていますのでもしよかったらぜひ!

今後このようなトピックを扱っていこうと思っており、Xも始めたのでぜひフォローお願いできたらと思います!