シーアールイー[3458] レビュー

http://www.cre-jpn.com/

【事業概要】

事業用不動産の総合サービス。ワンストップソリューションを提供。

①不動産管理事業

・マスターリース業務

不動産所有者から借りた物件を転貸している。自社保有がないためリスク低い。総物件の81%が物流施設。稼働率は97.7%と非常に高い。

・プロパティマネジメント業務

物流施設や商業施設のテナント誘致 賃貸借契約代行 トラブル対応

物件はマスターリース満了したものなど

・工事業務

マスターリースによる賃貸事業を提案し工事受注。修繕・改造も

・リーシング

物件へのテナント誘致。

②物流投資事業

物件開発して売却し、キャピタルゲインを得る。ロジスクエア八潮・ロジスクエア日高を売却

③アセットマネジメント事業

④その他の事業

--------------------------------------------------

(2013年→2014年→2015年)

売上高(百万円)

15946→22089→25224

営業利益(百万円)

841(5.3%)→2536(11.5%)→2373(9%)

自己資本比率

6.4%→14.0%→33.0%

「強み」

①ワンストップソリューション

(ニーズが発生した場合)開発・建設及びリーシングのフロー収入と

マスターリース・プロパティマネジメントのストック収入。

②首都圏を中心とする豊富な実績

70万坪 管理物件の9割以上

東京オリンピックへ向けてさらに拡大?

「事業環境」

・EC市場の拡大 年間成長率13%

多頻度小口配送に対応するための高機能物流施設を提供

・3PL市場の拡大 年間成長率10%

「今後」

不動産管理事業の収益だけで全体の販管費をカバーできている。

その上で、物流不動産投資事業に注力。

首都圏以外への展開も。

ロジスクエア久喜及びロジスクエア羽生が竣工予定 売却を目指す

【5段階評価】

成長性:4 28年7月期売り上げ予想は34638百万円。これは前期に比べて37%増。おそらくこれは不動産投資事業の2物件を売却したこと前提の予想。不動産管理事業での安定収入+不動産投資事業で成長と位置付けている。人が住む物件ではなく、物流倉庫としての物件であるため、EC市場の成長とともに伸びていくであろう。マイナス金利も追い風。ただし、もしも物件開発の遅れ等問題が起きれば一気に成長率は低下する。

収益性:3 28年度は営業利益率7%を予想。不動産業界では高くない。

財務健全性:3 自己資本比率30%前後。普通。不動産管理事業は安定しているため、財務体質悪化はしにくい。ただし営業キャッシュフローがマイナス。これは注意。

市場における優位性:3 ①ワンストップソリューションを提供しているため、収益機会が多いこと。これはつまり、営業力が強みと思われる。

②経済の中心地である首都圏の実績が高いこと。ただし、首都圏の大災害が発生した場合のリスクはかなり高い。

割安感:4 2/22現在、PER7.7倍 PBR1.3倍。少しお得感あり。

総合評価:3 不動産管理事業が非常に安定しているため、安定経営が見込める。成長に関しては開発物件の売却益次第。不動産投資事業はお金儲けをするため感がプンプンするので、個人的には好きじゃない。でも、エンバイオHDとの提携したことにより土壌汚染地の浄化→土地開発→物流施設の開発を積極的にやっていくなら応援したい。

【28年7月期第一四半期決算短信より】

・管理面積100万坪達成

・エンバイオHDと資本業務提携

→土壌汚染地の浄化再生跡に物流不動産作るのか?社会的意義は大きい。

・不動産管理事業のみ利益あり

物流投資事業・アセットマネジメント事業は損失

それぞれ、物件開発費・収入のずれ込みが原因でありこれは第二四半期以降改善されそう

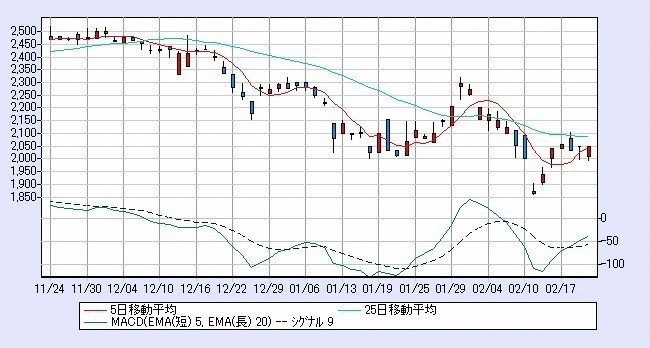

[チャート分析]

(大和証券チャート)

25日移動平均線は下降中だが、傾きが横向いてきた。

MACDもシグナルを上抜け。そろそろ反転?

この記事が気に入ったらサポートをしてみませんか?