かんぽ生命の決算にみる不適切販売なのに増益?

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

記事一覧

今日見ていく会社はかんぽ生命保険です。

前回もかんぽ生命のポイントについて説明しましたのでそちらもどうぞ(そちら)

さて、こちらのニュースをご覧ください。

保険料等収入は1兆8011億円と前年同期比11.7%減。だが、純利益は763億円と前年同期比11%増。2020年3月期通期で1340億円と従来の減収予測から増益に上方修正し、なんと15年の上場以降、最高益となる見通しだ。また、市場ではかんぽ生命の株価が急伸、15日には一時前日比6%高の1865円と4カ月ぶりの高値に。

不適切販売問題が発覚したかんぽ生命が実は増益だったという事なのです。

問題を起こしたにも関わらずなぜ増益を達成したのでしょうか?

それではこちらの資料をご覧ください

増益となったポイントは2つです。

まず1つ目は投資の利益が向上したことです。

保険会社というのは、保険料として預かったお金を運用して増やし、その後保険金を支払いその残りが儲けになるというようなビジネスモデルです。

その運用部分が400億円ほど前期より向上したようです。

2つ目は保険関係損益の改善とありますね。

これが何かというとに日本郵政への支払いが減ったよという事です。

不適切販売問題も郵便局員の販売に問題があったことからも分かるように、かんぽ生命の保険販売の大半は日本郵政所属の郵便局員が担っているわけです。

こちらの資料をご覧ください

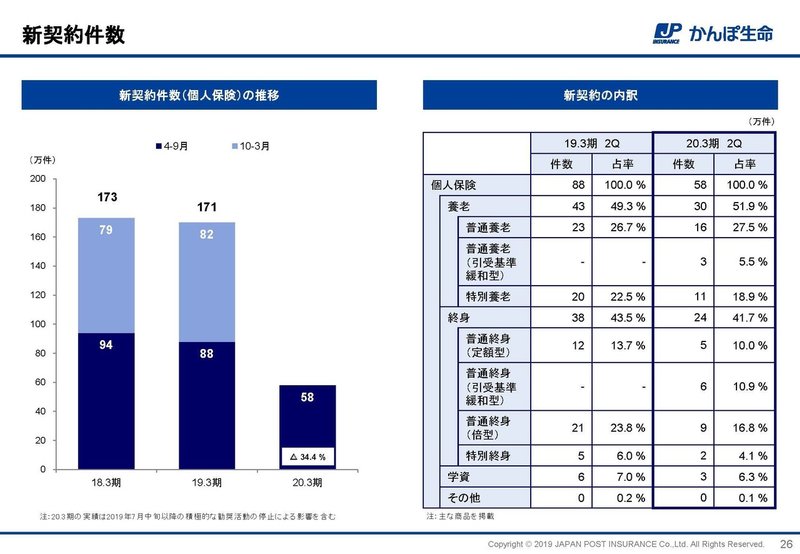

不適切問題後の販売停止を含めて今期は大幅に保険の契約が落ち込んだため日本郵政への支払いが減りました。

一方で既存の契約からはもちろん保険料は入ってきますから増益となったわけですね。

ところで、売れれば売れるほど利益が減るほどの多額の販売手数料をどうして支払っているのでしょうか?

もちろん保険は売り切りではなく、長期的に収入を得られるものだというのは理由としてあります、多額の手数料を支払っても最終的にはペイするわけです。

しかしもう一つ重大な理由があります、日本郵政の郵便事業は利益が出ないんです、それでもある種のインフラである郵便事業を停止するわけにはいきません。

しかも郵政民営化で民間企業になり、上場企業にもなりましたから、赤字を垂れ流し続けることも許されない状況にあります。

そこでかんぽ生命、ゆうちょ銀行の金融商品の販売を請け負って多額の手数料をもらう事でグループ全体で支え合う構造を作っているんです。

高額な販売手数料というのが現在のシステムでは避けることが難しいわけです。

かんぽ生命の未来予想!!

前回の記事(こちら)で紹介しましたがかんぽ生命は現状は非常に財務状態がいいです。

しかし、保険の新規契約は減少傾向にあり、今回の問題で大きく信用を失ってしまうという状態にあります。

既存の顧客は保険の切り替えが手間だったりするので、契約数が大幅に減少することはそこまで想定できませんが、今後状況が大きく改善するとは考えられないでしょう。

日本の人口も減少していきますから、国内をメインにしているかんぽ生命は緩やかな衰退をしていく可能性が高いと考えます。

しかし保険という商品の性質上既存の契約からは長期で収入が入ってくる可能性が高く、現状の財務状況も非常に良いわけです。

また、国のお抱え企業であり、良好な財務体質で利益も出ている中、リスクを取って大きな業態変更や新しい事業を行う事が出来る人材はそうはいないでしょう。

結論!!

ちょっとづつ衰退しながら、生きながらえて長期的にはふわっとフェードアウトしていくのではないでしょうか。

つまり、「追いかけてもあんまりおもしろくないよ!!」が結論です。

投資やウォッチするには楽しくなさそうですが、今後不適切販売問題がどのように着地するかには注目です!!

この記事が気に入ったらサポートをしてみませんか?