かんぽ生命って自己資本比率3%しかないけどつぶれるの?

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

記事一覧

今日見ていく会社はかんぽ生命保険です。

それでは早速こんなニュースがありました。

かんぽ生命の保険の不適切な販売問題で、日本郵政の長門正貢社長ら、グループ3社のトップが責任を明確にするため、そろって辞任することになりました。不適切販売の問題が、42万人の社員を抱える巨大グループの経営トップの辞任に発展することになります。

かんぽ生命の保険をめぐっては顧客が保険料を二重で支払うなどの不適切な販売が問題になり、会社は、今月18日、法令や社内ルールに違反する疑いのある販売が1万2800件余り確認され、実際に違反が認められた契約も670件に上っていることを明らかにしました。

関係者によりますと、この問題で日本郵政の長門社長のほか、保険の販売を担う日本郵便の横山邦男社長、それにかんぽ生命の植平光彦社長の3人が経営責任を明確にするため、そろって辞任することになりました。

かんぽ生命では、昨年に不適切販売問題が発覚し話題になりました。(詳しくはこちら)

その問題でかんぽ生命だけでなくグループ3社のトップが辞任するようですね。

ちなみにグループ3社とは、郵政民営化に伴い3つ分かれた日本郵政、ゆうちょ銀行、かんぽ生命の3社の事です。

面白ポイント!!低い自己資本比率

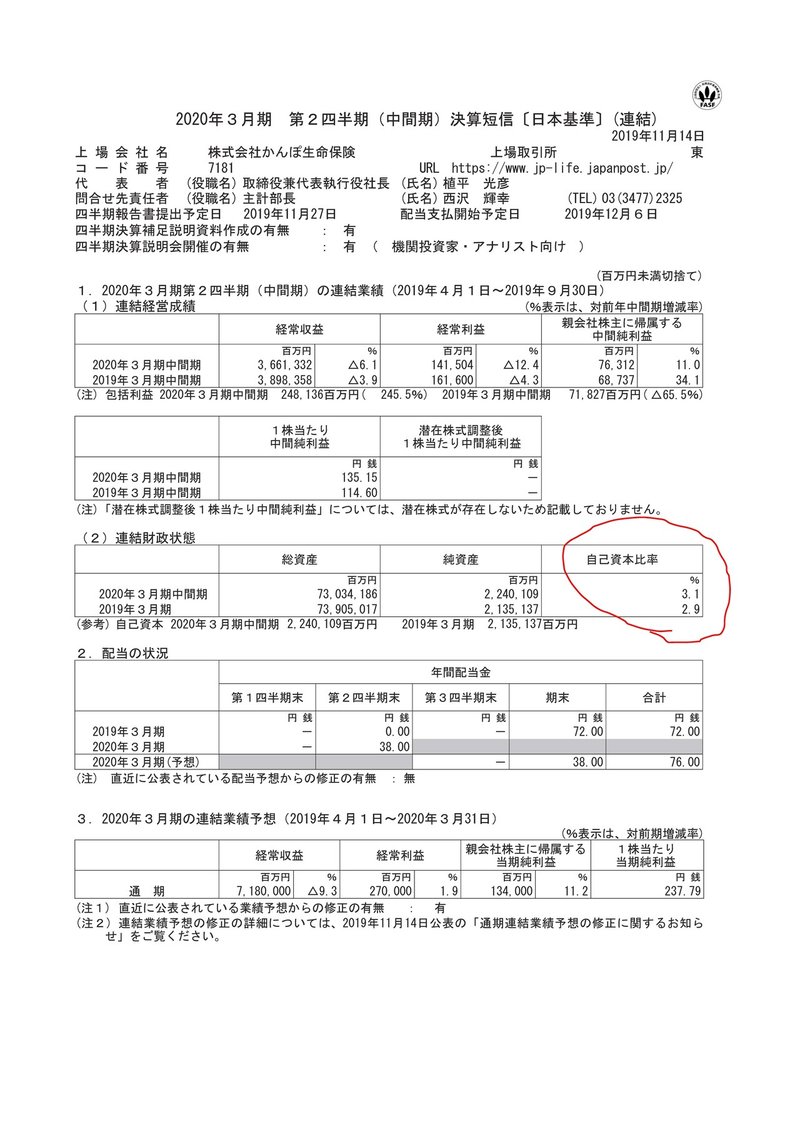

まずこちらの資料をご覧ください。

自己資本比率が非常に低い水準にいることが分かります。

3%前後というと通常であれば大分厳しい水準であるといえます。

しかし、これは保険会社を含め銀行などの金融機関の決算を読むときにも気を付けなくてはいけないポイントなのですが、このような業態の会社は自己資本比率が低くなる業態なのです。

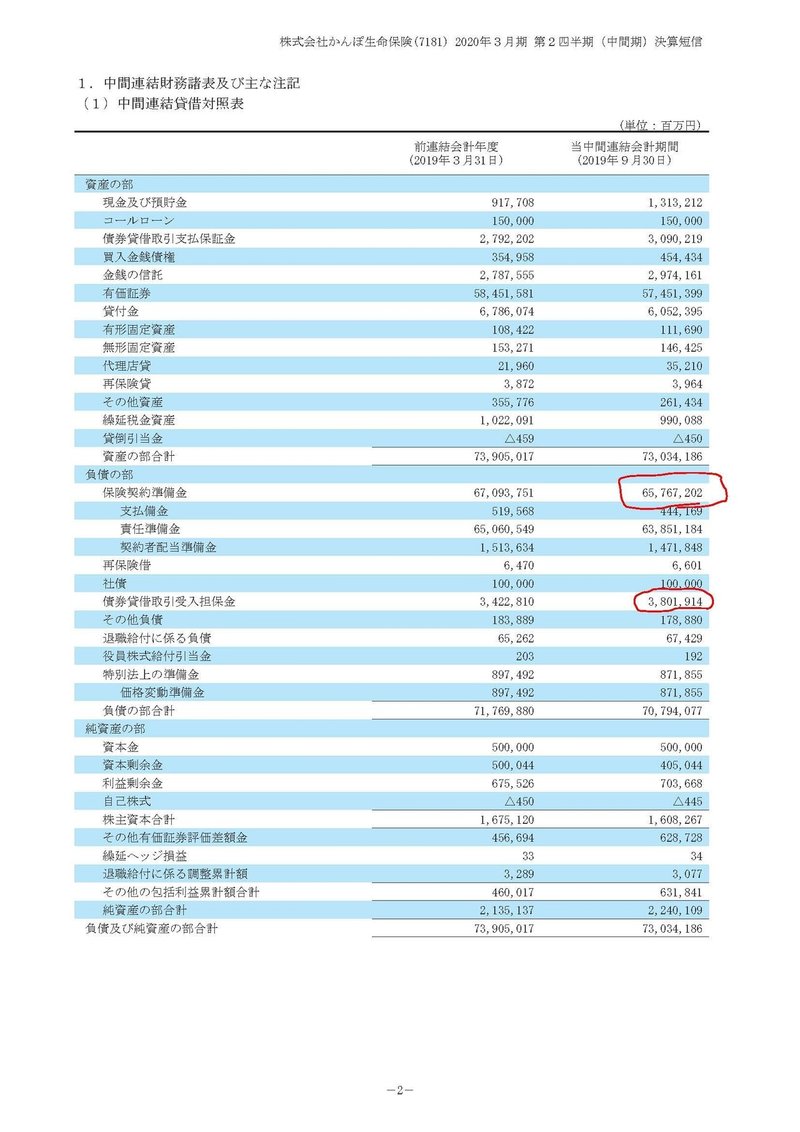

それではこちらの資料をご覧ください。

この赤丸部分の保険契約準備金は、保険の支払いのために積み立てておく金額で、債券貸借取引受入担保金は信用取引のための貸株に対する担保金です、実はこの部分が負債の大半であることが分かります。

実質上の自己資本比率(のようなもの)はもっと高い水準になるという事ですね。

非常に分かりづらいと思いますので、もっと簡単に説明します。

保険の契約を想像してみてください。

保険金として受け取ったお金を保険会社が好き勝手使って、「なくなっちゃったー」って言い出したら困りますよね。そこで預かった保険金の一部を積み立てておいてねってするわけです。

つまりお金を預かってるって扱いになるんですね。

保険会社の事業構造は、単純に言うとお金を預かって運用して増やして、保険金としてお客さんに返すという資産運用の会社です。

つまり、本質的には契約者から受け取った保険料って一時的に預かっているだけのお金だという事です。なので保険契約準備金という項目でそれを表しているわけです。

保険料として受け取った資金の多くは資産が増えた分だけ、負債も増えてしまうので自己資本比率が低くなってしまうのです。

例えば、資産100億

負債 50億

純資産50億

こんな会社の自己資本比率は50%になります。

そこに保険料100億貰って、90億を積み立て10億儲けたとしましょう、すると

資産200億

負債140億

純資産60億

自己資本比率は33%に低下してしまいましたね。

これが保険会社の自己資本比率が低くなる仕組みです。

結論を言うと、企業本来の財政状態を見るには赤丸の項目の金額を資産負債から減らして考えたほうが分かりやすよねって事です。

そうやって計算してみると、バランスシートは以下のようになります。

資産:3兆4千億円

負債:1兆2千億円

純資産:2兆2千億円

自己資本比率(のようなもの)は65%近い事が分かりますね。

財務状況は非常によい水準の会社である事が分かると思います。

結論!!

「かんぽ生命の自己資本比率は非常に低いが、それは事業特性上の要因なのでつぶれない」これが結論です。

またこれは、他の金融事業を行っている会社でも同じような特徴がみられますから、そのような会社の決算を読むときには要注意です。

また、かんぽ生命は実は不正発覚後の今年も実は増益を果たしています。

こちらも面白いポイントなので次回説明したいと思います。

それでは次回「かんぽ生命は不適切契約なのに増益?から見える未来」に続きます。

この記事が気に入ったらサポートをしてみませんか?