投資なんて怪しいっていう気持ちも分かります。

こんばんは。きむきむです。

今日も数ある投稿の中で私の投稿をご覧いただきましてありがとうございます。日本人がなぜ投資に抵抗があるのかについて、今日は掘り下げてみたいと思います。

1)短期で一攫千金を目指す

日経平均が31,000円超え、米国NASDAQは31,000超え、暗号通貨BTCは6,000,000円近くと金融商品が高騰していました。

何となく乗り遅れないように投資したい!でも損したらどうしよう。。。っていう気分の方もいるかもしれません。

でもBTC600万円超えで投資した人はちょっと後悔しているかもしれません。

現在(2021年2月23日19時33分)のBTCの価格はドル建てで50,000ドル割れとなり、日本円でも505万円程度。100万円以上下落しました。

私の予想では一時的に410万円ぐらいまで下落するのかな~なんて感じています。

2)儲からない投資信託

それなら、リスク分散の投資信託にしようかなと思う方もいらっしゃるかもしれません。

でも怖い気持ち分かります。怖くて普通かもしれません。ちょっと古い情報で恐縮ですが平成29年(2017年)に金融庁が規模の大きい投資信託の純資産額上位5銘柄の収益率を公表しています。

なんと日本の投資信託の過去10年平均はマイナス0.11%と資産が減っています。10年も投資信託を購入し保持してマイナスになるようであれば、貯金した方が良いと思うのも当然かもしれません。

3)貯金の古き良き思い出の伝承

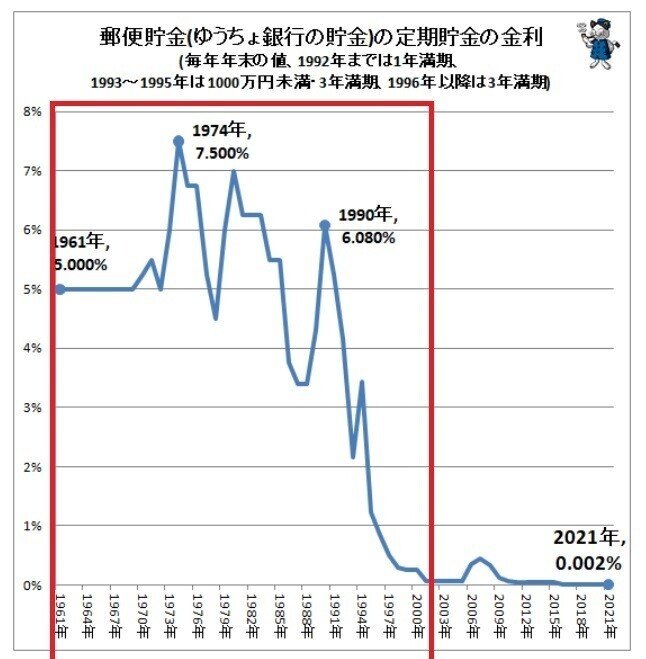

お給料をもらったら年配者に「貯金しろよ」なんて言われることがあると思います。1980年代以前に生まれた方が新社会人になった頃は貯蓄の金利は下記の表の通り非常に高いです。こちらは定額預金についてですが、普通預金も0.数%は金利が付いています。つまり20歳代、30歳代の世代の親世代は金利が高いため我が世の春を謳歌していましたので、その成功体験(思い出)に基づいて、ついつい子供達にも投資より貯金を勧めるのでしょう。

更に2007年に小泉純一郎首相が郵政民営化を断行して、(敬称略) 今話題のパソナ会長の竹中平蔵さん、二代目 現首相 菅義偉さん、三代目 増田寛也現日本郵政取締役兼代表執行役社長が郵政民営化担当大臣を歴任し民主党も引き継ぎ現在の郵貯の骨格が作られました。

以前だったら、投資なんて気にしなくても貯金で勝手に資産が2倍にも3倍にもなったんですが、今の金利では無理です。

仮に100万円定期預金しても200円しか金利がつかないという状況ですね。

振込み手数料や時間外取引手数料は100~200円ですので、銀行に預けているメリットは物理的な防犯上の安全と支払いへの利便性のみと言えるかもしれません。

4)詐欺の横行

一般的に考えれば自分達の所には来るはずがない、怪しい投資案件に騙されてしまう方の増加も見逃せません。もしかしたら、それは本当に儲かる話かもしれない・・・。でも、古人はよく言ったものですね。

1000に3つぐらいの可能性でしょう。

そういう甘言への常套句の一例として以下ワードが挙げられます。

「未公開株」、「ICO(暗号通貨の上場案件)」、「ファンド」、「FX運用」、「太陽光発電」、「ファンド」、「水資源利用権」、「鉱山採掘」、「海外不動産」、「オフショア」、「アービトラージ」、「マイニング」、「AIで自動売買」

さらに、「xxxxの案件は良くない、だから自分の案件に投資しろ」と言った形で被害者からさらに損失を重ね食い物にしてしまうパターンもあります。被害者は前回失敗したので「取り返したい」ということでさらに、お金をつぎ込んでしまうこともあるようです。

皆さんのところにそんな話が来たことありませんか?

5)お金に関する知識・経験不足

以前お話しましたが、学校で教えるお金の役割は下記の3つだけですが、不十分です。。

①商品を購入できる

②価値の比較する時の尺度になる

③価値を取っておくことができる=価値の貯蔵・保存

実は以前それについては投稿しました。

お金の価値が下がることも理解する必要がありますし、株等の有価証券を購入することによって資産が増減したり、企業の株式が第三者が購入されることによって水源や民間インフラ企業の分野を外資ご購入すると、安心安全な生活がリスクに晒されることも教えた方が良いような気がします。

ということで纏めると、私の考察では以下の5つとなります。

①短期的な利益を望み過ぎ価格の上下動に一喜一憂し過ぎてしまう。

②利益の出る投資信託商品が多すぎる(販売手数料が高すぎる!?)

③貯金の金利が良かった時代が伝承され続けている

④詐欺に近い案件で損失を出すことによる投資への恐怖

⑤お金に関する知識不足

皆さん如何でしょうか?該当の項目はございましたでしょうか?

それだけ不安要素がある投資ですが、投資で稼いでいる人もおり、リスクを最小限に抑える手法もあります。

公助・共助・自助が良いバランスだと思っていますが、税金等社会保障費への個人の支払いは増加しております。社会保障費の支払いは増加しているのにもかかわらず、自助の強化を強いられ公助は縮小するという残念な方向性になっています。従って、自助の強化は必要不可欠と言えるでしょう。

今週も残り土曜日を除けばあと3日元気出していきましょう。

本日も最後までお付き合いいただきありがとうございました。

明日も皆様にとって良い日でありますように。

未来志プロデューサー きむきむ

#YouTube 「未来志【史】チャンネル」やっています。良かったら訪問してみてください。

#未来志 #未来史 #note毎日更新 #4日連続投稿 #金融リテラシー #投資

#あたらしい自分へ #最近の学び #恐怖 #損失 #自助 #公助 #共助

#noteのつづけ方 #いま私にできること

この記事が気に入ったらサポートをしてみませんか?