キャッシュレス決済についてまとめてみた話。(※5月9日更新版)

前文

こんにちは、Hayateです。

これは思いっきり身内向けに、キャッシュレス決済についてまとめただけのもので、つまりは身内向けのプレゼン資料な訳であります。

何で僕がキャッシュレス決済についてまとめているのかというと、これはもう完全に趣味としか言いようがない。

2017年ごろから「どこが日本でQR決済のディファクトスタンダードになって覇権を握るんだろう~わくわく」と事象を観測し続けた結果、他の人よりもちょっとだけ詳しくなって、

そんなこんなしているうちに、僕の身近な人(事業者)が

「結局キャッシュレス決済ってどこがええねん」

「っていうか、決済手数料かかるし、なにがええのん??」

っと、いう声がではじめていて、ちょっと伝えてみるんだけど、しっかりとは伝わらなくて。

これはもう自分でまとめてしまった方がはやいな!となったのでまとめた、というだけの非常にエゴイスティックなプレゼン資料でただの趣味で、かつ暇人だな、俺。という資料です。

なお、僕の趣味に基づいて、画像少なめ、文多めです。悪しからず。

【前置き】電子決済導入のメリットは?客単価が上がるって本当?

電子決済(クレジットカード決済、QRコード決済、デビットカード決済など)はキャンペーンなどを除き、決済手数料や振込手数料がかかります。

それを上回るメリットはあるのでしょうか。

僕は、「事業者によって異なる」が回答だと思っています。

クレジットカードの手数料は現在の潮流をみると、3.25%が基準になります。(後述する2019年の政府の補助金で基準として明らかになっています。)

とはいえ、全てのお客様がクレジットカードを使用するわけではありません。

その一部のお客様に向けて対応すべきか否か、という判断が必要になってくると思います。

日本クレジットカード協会はクレジットカード決済を導入すると、客単価が上昇する、という旨の資料を発表しています。

(※単価比率=クレジットカード決済単価/現金決済単価。下記リンクより引用)

これによると、飲食店では単価に応じて111%~139%の客単価の向上が見込めると言えます。しかし同時に、単価の低い飲食店では、11%と導入のメリットはやや少ないこともわかります。

また、決済サービスを提供するsquareから面白い報告が出ています。

この2014年の調査に基づくと、クレジットカード保有者のうち、約21%の方がクレジットカード決済に対応していないことで来店を避けていることが分かっています。

とはいえ、店舗の客層の偏りや客単価によっても異なるので、導入が正解とは言えませんが、消費者から見たときに選択肢が増える、というメリットが提供できると言えるのかなと思います。

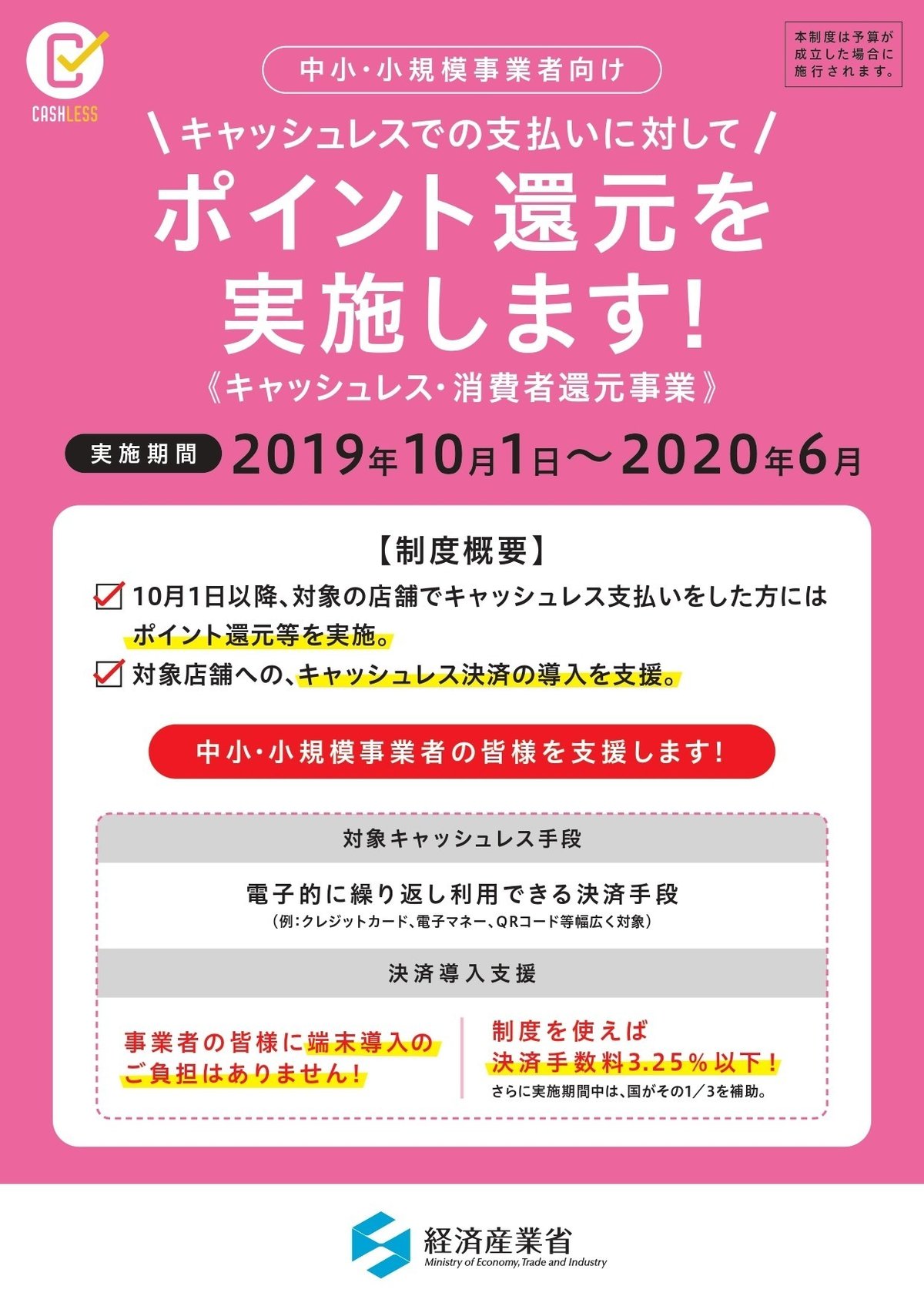

【前置き②】補助金の概要がついに明らかに!中小事業者へのメリット詳細は?

【※5月9日追記】

ようやく経産省のキャッシュレスPRサイト、キャッシュレスGOにて更新がありました(4月15日ごろの更新でした)!以下本分も加筆修正しておりますのでご容赦ください!

経済産業省からよ~~~~やく、キャッシュレス決済導入支援の補助金の概要が発表され、キャッシュレス決済の導入検討する中小事業者向けのアナウンスがありました!!

僕的には一番「はよせいよ」と思ってたやつです。(こんなこと言うと偉い人に怒られそうだけど)

もう更新おせ~よ~、遅すぎだよ~しかもなんだこのレスポンシブデザインじゃない気持ち悪いLPは…

あとpdf使い過ぎ。ほんと。(そろそろただの悪口なのでこの辺で自重しましょう!笑)

ポイントをざっくりと3つに整理します。(ちょっと強引だけど)

①2019年10月に始まる消費者向けのポイント還元に向けて、中小事業者向けの導入支援が5月中旬から仮登録スタート(もうすぐ始まる!)

②端末導入手数料は無料。決済手数料は3.25%以下。ポイント還元期間中は決済手数料の3分の1を補助

③導入は決済仲介事業者を通じて行うので、中小事業者は面倒な手間はない

詳しくは下記の経産省から出されているPR資料やリンクをご覧ください。

また、僕が驚きだったのはECサイトも同じくポイント還元の対象となる点です!

うちは通販しかしてないから関係ないわ~ということはありませんので、ぜひ合わせてご確認ください!!

あ!あと、上記3枚目に少しだけ書いている、軽減税率対策補助金もあわせてご確認くださいね。

【5月9日更新追記!】

経産省のキャッシュレス補助金の公式ページであるキャッシュレスGOのページが更新されて、候補事業者がリストアップされました!

個人的に見る方に注目頂きたいポイントは

①期間中の決済手数料

②期間後の決済手数料

③決済手数料以外の手数料

の3点です。

とはいえ、もう僕は問い合わせ窓口に直接聞いてもらった方が絶対に良いのではと思うのであります…!!

【決済事業者の比較】どれが一番??

さて、ようやく本題(?)です。

僕は決済が仕事じゃないし、どこかの事業者からキックバックをもらうでもないし、ましてやお金をもらって記事を書いているわけでもないので、本当に忌憚なく書かせていただきますが、

個人的には、それぞれのお店で一番しっくりくるものの導入を検討するが一番の正解だと思っています。

その上で、導入しない、も選択肢の一つだと思いますので、その前提で読み進めてください。

スマホ決済大手7社比較!

クレジットカードなどの電子決済を導入するにあたって、一番最初に検討するのがおそらくこの7社になってくるだろうなと思います。

この7社の比較で最も見やすかったのが下記のリンク。1枚だけ画像を引用させていただきますが、本当に見やすいとともに、入金のタイミングや振込手数料、対応POSなども整理されていて本当にすごい。ただただ敬意を送りたい。

ちなみに少しだけ変更点が。

3.24%の決済手数料のコイニーは、上記の表ではQRコード非対応となっているけど、2019年3月時点ですでに対応済みなので、安心して大丈夫。

あとは3年間無料のpaypayとLINEペイがその後どうなるかだけど、LINEペイは2.45%~となっているが、詳細は不明。

paypayも未定だけど、有償化の際は事前告知を行うとのことです。

(下記リンクにまとまっています)

この2社の手数料について、出回っている予想としては、3%を切ってくるんじゃないか、という考えが優位のようです。

あとは、paypayについてはジャパンネット銀行口座への振込でない場合は2019年9月30日以降に有料化する可能性があることが告知されています。

また、導入キャンペーンもそれぞれの事業者でも実施されていることもあるので、導入に際して合わせて確認ください。

決済手数料の最安値0.95%はダークホースとなるか。

さて、上記7社の手数料でも「ランニングコスト高いよね~」「無料でもどうせ有料になるんでしょ~」と思っているあなたにもう一つサービスをご紹介。

なんと驚愕の手数料0.95%のQR決済サービス、pringです。

業界最安値ともいえる0.95%の決済手数料でサービスを提供しており、みずほ銀行が出資していることからも安心感のあるところです。

また、振込手数料などもかからないことから導入を考えている中小事業者へのメリットは大きいと言えるでしょう。

しかし、消費者へのメリットが少ないことや認知度も低いことから、使用している人が圧倒的に少ない、というところはデメリット。主要7社とのハンデキャップと言わざるを得ません。

このサービスはクレジット事業者を仲介しない、いわばデビットカード決済のQRコード版とも言えるものです。

金融機関の口座を登録し、その口座から引き落としされるような流れを取ります。

そのため、決済手数料は非常に安いのですが、クレジットカードを使用したい消費者のニーズを汲み上げられるサービスとは言い難いのが現状です。

また、個人的不安ポイントがもう一つ。

このサービスを提供している株式会社pringは株式会社メタップスの子会社にあたるのですが、EC決済手数料無料!で話題になったSPIKEというサービスを提供していた会社でもあります。

(厳密には途中から分社化してメタックスペイメントが運営していたから、兄弟会社だけど。)

このSPIKEは残念ながら昨年11月30日をもってサービス終了となりました。

僕の心配は、pringが同じ風にならないかな・・・というもの。

ただ、明るいニュースも出ています。

リンクによると、

メタップスグループで送金・決済事業を手がけるpring(プリン)は、12.8億円の資金調達を実施したと11月5日に発表した。日本瓦斯、SBIインベストメント、UFI FUTECH(ユニー・ファミリーマートホールディングス子会社)、伊藤忠商事、SMBCベンチャーキャピタルなどが第三者割当増資を引き受けた。

とのことで、大手企業から大規模資金調達を完了したことです。

今後攻勢に動き出す可能性もあるので、合わせて注目したいところです。

【4月8日追記】プレミアム”キャッシュレス”フライデーなど

2019年4月~5月にかけて10連休となるGWにあわせて、プレミアム”キャッシュレス”フライデーと称して、大型のキャンペーンが行われることが経済産業省と一般社団法人キャッシュレス推進協議会から発表されました。

全部で42社が加わり、キャンペーンを行うそうなのですが…

いや、ぜんぜん詳細載ってないよ…

42社を網羅してさえないよ…

という状況でして、詳しい内容を調べることはできませんでした。

また、みずほ銀行三井住友銀行などが銀行口座から直接支払いができるキャッシュレス化を始めることが少しずつ分かってきており、上記しているpringなどと同様に、手数料が安くなることをアピールしています。

そのほか、USENなどもキャッシュレスに参画してきていますので、経産省の補助金情報とあわせて情報がまとまってくれば更新していきたいと思います。

導入の最終判断は、問い合わせて比較して

さて、ここまで決済について情報を散々出してきましたが、結局のところどうするのがいいか。

最後の判断は直接気になるところに問い合わせてみて、になると思います。

どんな人が担当者で窓口になるのか、サービスとして会社として信用できるのか、決済手数料をどう考えるか。

それぞれのお店で判断していくことが大切になってくるのではと思います。

【余談】決済導入の落とし穴。お店のあるあるにご注意を。

クレジットカード決済を導入した後、気を付けたいことがあります。

それは、利用条件を設定しないこと、です。

具体的に多いのは下記の3点です。

①クレジット利用額に最低限度額を設定しない(3000円未満は利用不可など)

②使用できる時間帯を制限しない(ランチタイムは利用不可など)

③クレジットカード手数料の分をあわせて請求しない

この3点を行うと、実はクレジットカードの規約の違反となる場合があります。

個人的には手数料のこともあるし、気持ちはとってもわかります。

ただ、利用規約に違反していると、本部から是正指導が入る可能性もあるとのことですので、気を付けたいところ。

僕からは以上です。

(※情報は初稿執筆時2019年3月27日、最終更新日4月8日のものを参考にしています。また、素人による執筆のため、内容に関する保証は致しかねます。最終的な確認はご自身で。)

この記事が気に入ったらサポートをしてみませんか?