一人会社の経理塾~経理スケジュール~

(1)はじめに

経営を行う中で、多くの個人事業主や一人会社のオーナーが感じる不安の一つは、確定申告や税金の納付に関するものです。

正確な納税はもちろん、その期日を守ることも極めて重要です。

しかし、日々の業務に追われる中で納税のスケジュールを見落としてしまうことは意外と多く、特に、中間申告の失念や税務署からの通知を見逃してしまうことは、しばしば発生します。

これらのミスはペナルティの原因となるだけでなく、企業の信頼性を損なう可能性もあります。

このような背景を踏まえ、本記事では、一般的な経理スケジュールについて解説していきます。

(2)年間経理スケジュール

年間を通して経理や税務に関するタスクは数多く存在します。一つ一つのスケジュールを失念することなく管理することは、税務ペナルティを回避し、スムーズな経営をサポートします。

【法人税、法人住民税、法人事業税】

申告期限延長申請書を税務署へ提出し承認された場合には、確定申告書申告期限が+1ヶ月の3ヶ月へ延長となります。ただしこの場合にも、納税期限に変更はないことから留意しましょう。

【個人所得税】

<予定納税があるケース>

前年分の確定申告で申告した納税額が15万円を超える場合、予定納税が必要となります。

【個人住民税】

確定申告期限は所得税と同じく3/15で、納税期限は以下の通りです。

【個人事業税】

確定申告期限は所得税と同じく3/15で、納税期限は以下の通りです。

【消費税】

<法人のケース>

(※1)申告期限延長申請書を税務署へ提出し承認された場合には、確定申告書申告期限が+1ヶ月の3ヶ月へ延長可。ただしこの場合にも、納付期限は2ヶ月と変更はないことから留意が必要です。

<個人のケース>

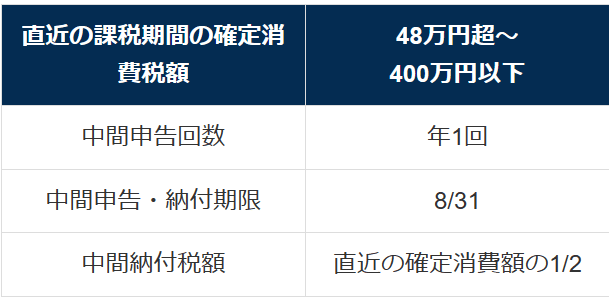

なお、直近の課税期間の確定消費税額が48万円超の場合は、中間納付義務が生じます。個人事業主や12月決算の法人場合、年一回(直近の課税期間の確定消費税額が48万円~400万円以下)の中間納付のケースでは、8/31(※1)が納付期限となります。

(※1)3月決算の法人の場合は、11月30日

【償却資産税】

固定資産税の納付期限は、各市町村が納税期限を設定します。東京都のケースは、以下の納税期限となります。

【源泉所得税】

「源泉所得税の納期の特例の承認に関する申請書」を税務署に提出することで、源泉所得税の申告を年2回(特例ケース)とすることができます。

(3)おわりに

経理スケジュールを守ることは、一見単純ながらも、経営の信頼性の確保に直結する重要な論点です。未来のトラブルを避け、安心して事業を展開するために、日々の経理業務の中でスケジュール管理の重要性を念頭に置き、タスク管理アプリの活用など適切な管理手法を取り入れていくことを心がけましょう。

X(Twitter)のフォローもお願いします!

◉「一人会社の経理塾」の記事は、以下のマガジンに集約しています。

よろしければサポートお願いします! いただいたサポートはクリエイターとしての活動費に使わせていただきます!