「法律×IT」・・・インボイス”後”を考える

ちょっと”エゴサーチ”していますと、昔執筆したIT系の書籍が2件ヒット。もう10年も経つんですね・・・。当時はIT系(情報システム部門)で働いていました。ITコーディネーター中心の共著。「執筆経験が”名刺代わり”になれば良いなぁ」との思いで活動していたのが、つい先日のようです。

ちなみに私は、IT系の仕事の中で「ITを使う側の立場」で仕事をしていました。よく「IT系=プログラミング」のイメージがありますが、この人達は「ITを作って売る側の立場」。例えば一つのシステムをとっても、いろんな立場の人たちが関わります。

で、私の立場。「ITを使う側の立場」なので、どのようなシステムにしたいかという「システムの仕様(要件定義)」をして、システムを作る人たちとすり合わせ。出来上がったシステムを「ユーザー目線で検証」するのが主な役責です。ポイントは「ユーザ目線」。法律が変わり業務運用が変わると、システムも追随しなければならず、法律の知識も必要になってくる訳です。”使えないシステム”にならないように、時にはユーザよりも広い業務知識(≒法律知識)が求められる場合もあったりします。

改めて「自身の持ち味」を振り返ってみますと、昔はIT系の仕事を経験してきましたが、今では税法を中心とする法律に関わることが多いです。そして他の「法律家」が執筆した書籍もよく読みます。

IT系の仕事の経験より「自身の立場」を考えることが特に重要だと感じていました。で、法律家が執筆した書籍。例えば、税法の解説書なのに、1冊の中で条文紹介が一つも出てこない書籍に出会うことも・・・。この本は誰の立場で執筆されたか??と感じます。ちょっと勿体ないですよね。

前置きが長くなりましたが、今年10月からのインボイス制度。この後の法律&デジタル対応を「法律家の視点で」解説してみました。メインはインボイス制度後の電子帳簿保存法や消費税法をターゲットにしています。

1.電帳法などを”法律家の立場”でざっくり解説

このnote記事のポジショニングですが、ターゲット読者層は今まで通り、フォロワーの皆さんです。私自身、異業種交流を楽しむためnoteをやっているので、様々なバックグランドの皆さんを想定しています。

しかし”記事の特徴”を際立たせるために、読者層タイプをあえて「税金知識ゼロのサラリーマン」と「初学者のフリーランス」の2タイプを想定し、法律系”風”に、電子帳簿保存法や消費税法の記事を描いてみました。

2.凡例紹介(法令等の略称について)

法律系”風”にインボイス制度後の「電子帳簿保存法」の改正などを紹介していきますが、それっぽく(!?)法令等の略称の説明をしていきます。

次に掲げる法令等を引用し、カッコ書き()の番号は各税目の条文になります。(例:消費税法第32条第1項第1号=消法32①一)

・消法・・・消費税法

・消令・・・消費税法施行令

・消規・・・消費税法施行規則

・消基通・・・消費税基本通達

・電帳法・・・電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律

・電規・・・電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律施行規則

・電基通・・・電子帳簿保存法取扱通達

・インボイス通達・・・消費税の仕入税額控除制度における適格請求書等保存方式に関する取扱通達の設定について 他

3.インボイス後の税制改正も気を抜けない!

2023年10月1日からの消費税法改正による、インボイス制度の導入。このインボイス制度のインパクトが強すぎて、後に控えている電子帳簿保存法の改正やデジタルインボイス等、DXまで見据えた「デジタル化」対応が霞んで見えますが、実は相当厄介です。これから見ていきましょう。

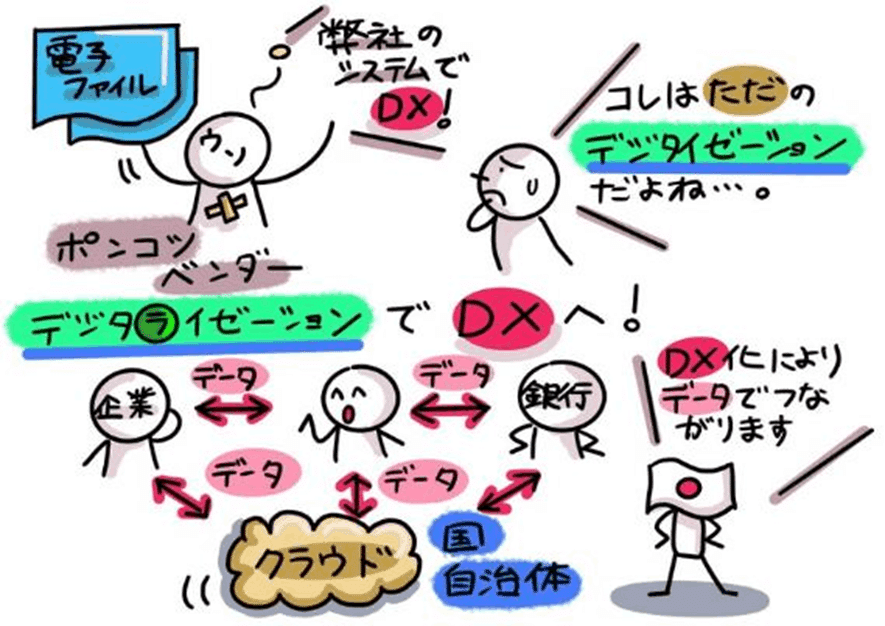

4.デジタル用語の説明。デジタイゼーションとデジタライゼーションは全く違う!

日本語に翻訳すると「デジタル化」ですが、両者は大きく異なります。

・デジタイゼーション (Digitization):単なる電子化。例えば、紙の請求書を「デジタル化」すること。

・デジタライゼーション (Digitalization):その意味合いの幅は広く、「デジタル処理」を前提とした業務処理、データの利活用。例えば、請求書データをファイルに出力することなく債権処理や財務処理に連動させること。

より進んだデジタライゼーション (Digitalization)。それは「個別」が対象ですが、もっと進化したDX(デジタルトランスフォーメーション:Digital Transformation)は「組織横断/全体」が対象になります。最終的に、日本の国や自治体全体がデータでつながるのが、いわゆるDXの構想になります。

5.勉強不足のITベンダーのセールスに要注意!

例えば、紙の請求書を「デジタル化」する、単なる電子化しかしていないのに勘違いして「DXしています!」という業者をご覧になられたことがあるのでは・・・要注意ですよね!

6.「電子帳簿保存法」改正をざっくり解説します

実務内容に入っていきます。書店で目を引く『電子帳簿保存法』の解説本。これはシステム運用の話に広がり、大ボリュームの法律解説・・・いったい何がポイントか掴みにくいのでは?そこで図解を用いて、入門部分のポイントを簡潔に解説していきます。

まず結論ですが、2024年1月1日より全事業者は、電子取引を紙で保存できなくなります!しかも単に紙をスキャナで取り込んでデータ化してもダメで、データ保存の検索要件が必要になります。

次に、電子帳簿保存法の改正の経緯を見てまいりましょう。令和3年度税制改正により、2022年1月1日以降に授受した電子取引データの保存について、紙出力が認められない予定でした(電規4③)。

しかし実務上の大混乱が予想され、令和4年度税制改正により、2年間の宥恕措置が整備されました(電規4③読み替え)。つまり2年間延期になった訳です。よって、この2022年1月~2023年12月の2年間の間に、改正電子帳簿保存法の対応準備が必須となりました(電通達7-10)。

7.電子帳簿保存法の概要。電子取引のみが義務化されます

電子帳簿保存法の区分(電帳法4)について見ていきましょう。①~③の区分に分けられ、全ての事業者にとって義務化されるのは③のみです。①と②は義務化ではないということですね。

①電子帳簿保存:

電子的に作成した帳簿・書類をデータのまま保存(電帳法4①、電規2①)

②スキャナ保存:

紙で受領・作成した書類を画像データで保存(電帳法4③、電規2④)

③電子取引:

電子的に授受した取引情報をデータで保存(電帳法2①五、7)

9.電子取引とは?

ところで、”電子取引”とは何でしょうか?この判別ノウハウは経理実務担当者にとって実務運用上、様々なケースを経験して蓄積するしかないですよね。ただ外せないポイントがあります。

”紙を媒介する取引か否か?”

つまり、紙を媒介しない取引のみが”電子取引”に該当し、紙を媒介する場合は電子取引ではない、つまり”電子取引保存義務”は無いということです(電帳法2①五、電通達2-2)。

では、電子取引の判別の簡単なテストをしてみましょう。コンビニで買い物し、代金決済を交通系ICカードで行った場合を見てみましょう。この場合は、電子取引に該当するでしょうか?

「”電子決済”と呼ばれているので、電子取引ではないかなぁ・・・。」

「ハズレ!!代金決済を交通系ICカードで行った場合でも、明細は紙で出てきて、店員さんから渡されますよね。よって、電子取引にはなりません。」(電通達2-2、一問一答(電子取引)問14)

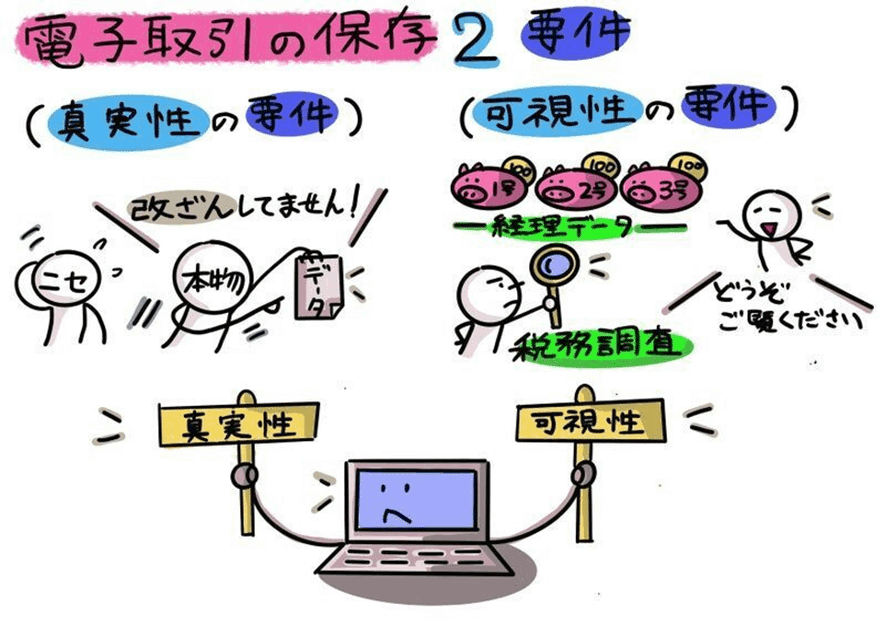

9-1.難しいけど結構大事!電子取引の保存2要件とは?

これから「電子取引の保存2要件」の細かい資料を見ていく前に、用語の意味をイメージしていきましょう。次の2つの要件を電子取引は満たさなければなりません。

・真実性の要件:データ改ざんの恐れがないか?(電規4①一~四)

・可視性の要件:誰もが確認できるデータか?(電通達4-6、4-7、4-14)

9-2.真実性の要件とは?

真実性を確保するためには、①~④項目のうち、1つをクリアする必要があります(電規4①一~四)。①取引先にタイムスタンプを付与してもらう。②自社でタイムスタンプを付与する。③記録の訂正、削除をした場合に履歴が残るシステムで保管する。④自社独自の事務処理規程を定め、その規程に沿った運用を行う、とされています。

①~③はタイムスタンプ等の装置が必要で、システム導入による対応になります(電規4①一~三)。システム導入によらない場合は、④の訂正削除の防止に関する規定を作成する方法(規定作成)が考えられます(電規4①四)。

9-3.可視性の要件とは?

可視性の要件とは、誰もが確認できる要件を言います。見読可能性ということで、整然とした形式、明瞭な状態でデータが格納され、速やかにプリントアウト出来る状態のことをいいます(電通達4-6、4-7、4-14)。また検索要件も定められており、以下の記録項目により検索できる要件も満たす必要があります(電通達4-34)。

①取引年月日 ②取引金額 ③取引先

また可視性の要件は、実際の税務調査の時の電子取引文書を紙と同じように取り扱えるようにする要件であり、目視、検索、印刷できることがポイントになります(電通達4-14)。

可視性の要件を満たすには、何か特別なシステム導入が必要になるのでしょうか?通常、パソコンのWindowsのフォルダ管理機能でも対応可能です。フォルダを階層ごとに管理し、例えば、第1階層に年月別、第2階層に取引先別のフォルダを準備し、各ファイル名に金額を付けてフォルダ管理することで、検索操作で探したいファイルに辿り着けるということです(電通達4-34)。

10.デジタルインボイスの導入部分をざっくり解説します

2023年10月から始まるインボイス制度において、インボイスの保存はデジタルで保存することが出来ます(消法30⑨、消令50①)。このデジタル保存の仕組みの一部を標準化したものが「デジタルインボイス」になります。そしてデジタル技術上、デジタルインボイスを実現可能にさせる標準仕様をペポル(Peppol)と呼ばれています。また仕入税額控除するための要件(消規15の5)となっています。

デジタル庁の説明資料によりますとペポル(Peppol:Pan European Public Procurement Online)とは、電子文書をネットワーク上でやり取りするための「文書仕様」「運用ルール」「ネットワーク」のグローバルな標準仕様と説明されています。電子メールを引き合いに説明します。

まず、電子メールの仕組みを見ていきます。新しいスマホを購入したとか、メールアドレスが変わった場合にしなければいけないのが、メールソフト(メールアプリ)のアカウント設定です。その時に出てくるのが、SMTPとPOP。この2つの用語の意味が分かれば、電子メールの仕組みも、イメージが付くのではないでしょうか。下図⑮で「擬人化」してみました。

・SMTP(Simple Mail Transfer Protocol):メールを送信する仕組み。

・POP(Post Office Protocol):メールを受信する仕組み。

次に、電子メールの仕組みを電子インボイス(デジタルインボイス)にあてはめて見ましょう。下図⑯のマトリックス図をご覧ください。

第1に、電子メールのフォーマットは標準化されています。つまり「件名」「差出人」「宛先」「本文」など必要な構造が標準化されていれば、電子メールを送受信することが出来るということです。同様に電子インボイスも、ペポル(Peppol)と呼ばれる国際標準仕様で標準化されていれば、電子インボイスのやり取りが出来るということです。厳密には、日本向けは一部修正され「JP PINT」と言われています。

第2に、電子メールのSMTPとPOPのメールサーバの働きに似た動きを、電子インボイスでは「アクセスポイント」を使って行われます。

電子メールとの相違が分かったところで、改めて「デジタルインボイス」を実現するペポル(Peppol)を見ていきましょう。下図⑰ではペポル(Peppol)は「売主」「売主のアクセスポイント」「買主」「買主のアクセスポイント」と「4コーナモデル」と呼ばれる仕組みを採用し、売主と買主は各々のインターフェース(パソコン等の操作画面)を見ながら処理可能で、無理のない業務運用が出来ると言われています。

また電子インボイスのやり取りは、電帳法の電子取引(電帳法2三)と同じ内容になります(消法30⑦⑨)。

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が気に入ったらサポートをしてみませんか?