インボイス対応準備の”価格設定問題”

2023年10月から始まるインボイス制度。買手の立場で、価格設定したいが、ウチの税務顧問から「税務と価格設定は別。”良しなに・・・”やりなさい!」と塩対応されました。価格設定の実務を知りたいですが?

インボイスセミナーを都内で何度かやらせて頂いていますが、幸い参加者の関心も高く、冒頭の意見をはじめ、50を超える質問や意見を頂いています。そして、これら意見や質問は次の2点に集約されると個人的に考えていますが、当記事では2つの視点でじっくり解説していきます。

・売手ばかり着目されるが、買手の立場も詳しく知りたい。

・売手の立場が強く、買手に価格設定に配慮が必要な場合どうするか。

以下、目次に沿って説明していきます。もし『図解!インボイス入門』を既にご覧頂いた方は、「2.経過措置はどうなった?」から読み進めて頂いて構いません。

1.『図解!インボイス入門』振り返り

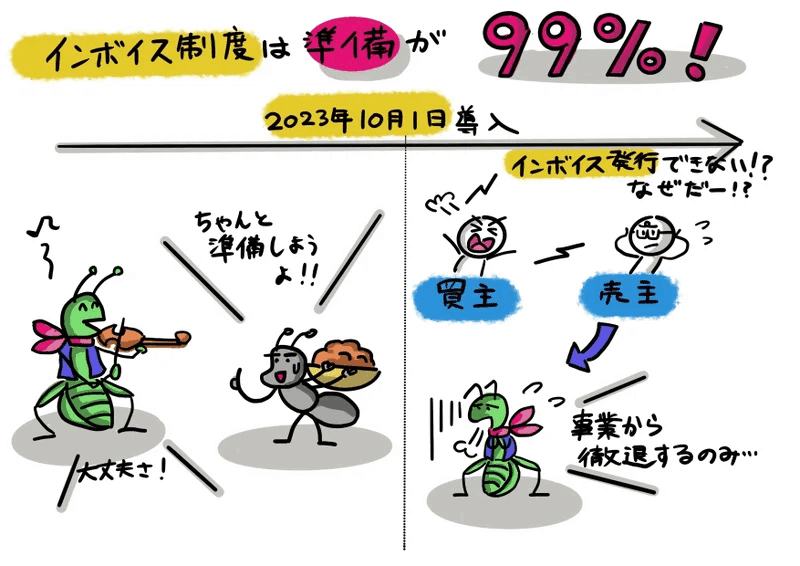

インボイス制度対応は準備が99%

2023年10月1日からの消費税法改正による、インボイス制度の導入。これに向けてコツコツと準備を進めていくことが必須になります。大げさではなく、”インボイス制度対応は準備が99%”という訳です。

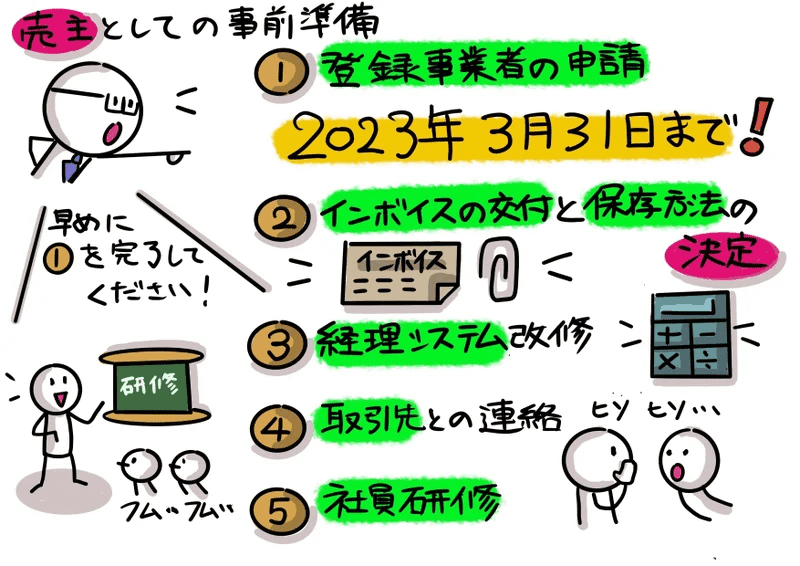

売主としての事前準備

売主としての事前準備には5ステップあります。

①登録事業者の申請:インボイスを交付するためには、2023年3 月31 日までに税務署長の登録を受ける必要があります。

②インボイスの交付と保存方法の決定:インボイスの交付をどのような方法で行うかを決定します。

③経理システムの改修:システム改修は業務全体を見直す機会です。

④取引先との連絡:対応を取引先へ周知し、相互に確認しておきます。

⑤社員研修:社員研修を実施します。

買主としての事前準備

買主としての事前準備には5ステップあります。

①仕入先が未登録時の対応の検討:「売手がインボイス発行事業者なのか否か」を確認した上で、取引価格等を検討します。

②インボイスの交付と保存方法の決定:買手の立場としては、どのような方法でインボイスを保存するのか検討します。

③経理システムの改修:経理・発注システムなどのシステム改修します。

④取引先との連絡:インボイスの様式・受領方法を確認します。

⑤社員研修:社員研修を実施します。

売主と買主、どちらが負担重い?

ところで、売主、買主と事前準備はどちらが重たいでしょうか?確かに免税事業者の売主にとって今まで”益税”を受け取っていた分、資金繰りは悪化し、場合によっては死活問題になりかねません。よって売主にとって重要な決断が必要とされてきます。

しかし事務作業自体に目を向けると、売主の事前準備は決め事の問題。つまり自身の”決断”事項を粛々と進めていくイメージになります。他方で買主は売主に伺いを立てる等”検討”事項が多くあり、余裕を持った事前準備が必要になるということですね。

そこで上図③「買主としての事前準備」の「①仕入先が未登録時の対応の検討」を中心にじっくり解説していきます。

「免税事業者でした~えへっ」

突然の売主の告白に、買主はカンカン・・・。そうならないように、当記事をきっかけに準備検討頂ければ嬉しいです。

2.今、経過措置はどうなった?

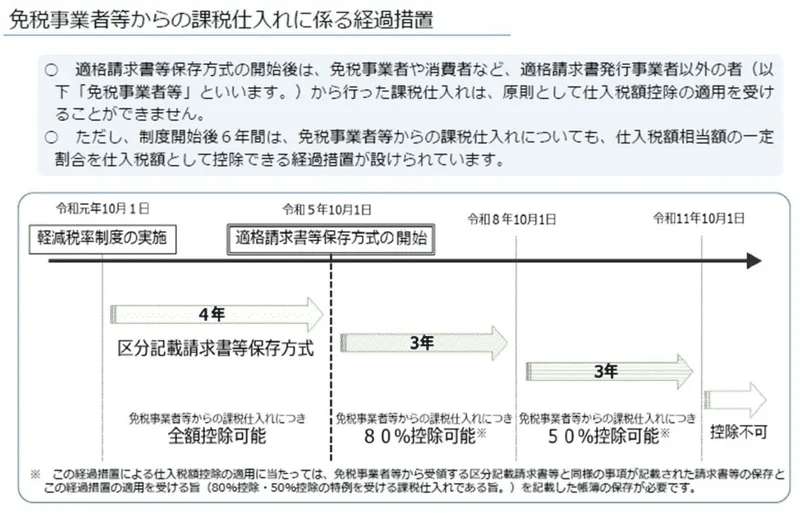

結論から申し上げますと、2022年10月現在、経過措置の変更は特にありません。『図解!インボイス入門』を投稿したのは2022年6月。国税庁の公表している「消費税の仕入税額控除における適格請求書等保存方式Q&A」なども参照しましたが、このQ&Aが最後に更新されたのが2022年4月。Q&Aの一番最後、問101(免税事業者からの課税仕入れに係る経過措置を適用する場合の税額計算)で、経過措置が2022年4月に追加されていますが、2022年10月現在は特に変更されていないという訳です。2022年10月以降に変更する可能性があるかもしれませんが、経過措置も振り返ってみましょう。

免税事業者等に対する経過措置

免税事業者や消費者の他、課税事業者でも登録を受けなければインボイスを発行することが出来ず、死活問題になる場合があります、そこで救済の観点から、インボイスが無い課税取引について経過措置が設けられています。

課税事業者Aが買主、免税事業者Bが売主の取引で、代金100万円および従来通り消費税相当(?)の10万円を回収しているケースで見ていきましょう。免税事業者等からの課税仕入れに係る経過措置について、インボイス制度導入に対する免税事業者の救済措置になっていますが、買主A(課税事業者)にとっての、売主B(免税事業者)からの課税仕入れに対する控除可能割合が、段階的に80%、50%、そして0%と減少しています。このことは、売主B(免税事業者)の買主A(課税事業者)に対する価格交渉の材料が段階的に無くなっていくことを意味しています。

上図⑥では「気弱なメガネの売主」でしたが、買主の経理上の負担も相当なものです。冒頭でも紹介しました当記事の2つの視点をこれから見ていきます。

・売手ばかり着目されるが、買手の立場も詳しく知りたい。

・売手の立場が強く、買手に価格設定に配慮が必要な場合どうするか。

3.価格設定の問題の実務対応

【※配信動画とテキスト(ご参考)】

価格設定の記事に入る前に、入門的な内容をまとめた配信動画とテキストを添付します。2022年7月23日(土)に、板橋中小企業診断士協会(通称、いたしん会)研修部に招かれ、インボイスセミナーの講師をやらせて頂きましたが、動画記録の公開許可を頂いたのでUPします。動画時間は全47:40。本編は5:50から、質疑応答は41:50からの構成内容です。自宅からセミナー会場をつないでのZoomの映像配信となっています。

セミナー時に配布しました使用教材テキスト(全20ページ)も添付します。

価格設定が問題となる場合とは?

例えば、ご自身が買主だった場合を考えてみます。インボイス制度が導入される前までは、税込金額22,000円(本体価格:20,000円+税:2,000円)で対価を支払っていた場合を想定してみます。

2023年10月1日からのインボイス制度導入以降は、売主によってインボイス登録する事業者もいれば、免税事業者のままの売主が混在する可能性があります。買主として売主にインボイス登録を強制するのは難しいからですね。下図⑦のように、免税事業者の価格設定が問題となります。

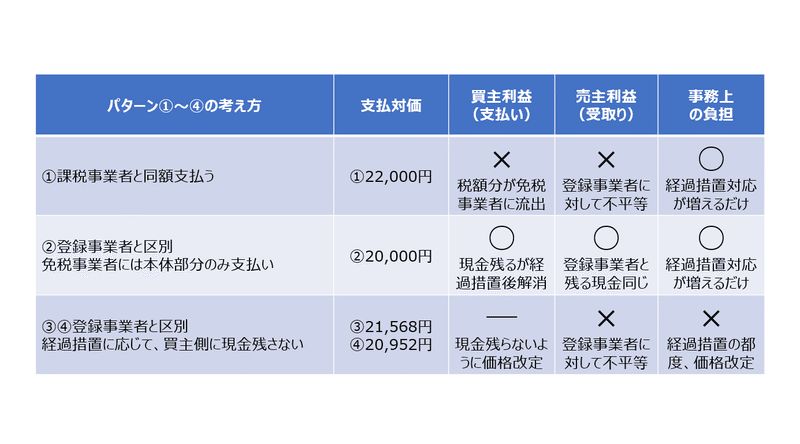

支払対価のパターンを洗い出そう!

登録事業者への対価について、税込金額22,000円(本体価格:20,000円+税:2,000円)と変更しない場合、同じ取引をしている免税事業者に対して、どう価格設定するのでしょうか?次の4パターン候補を提示しました。

パターン①:22,000円

パターン②:20,000円

パターン③:21,568円

パターン④:20,952円

さて、4つの候補のうち、どのパターンで価格設定するのが正解でしょうか?・・・ん?、ヒントを出せ?・・・はい、ではそれぞれのパターンの考え方を示してみます。

パターン①:課税事業者と同額支払う考え方

パターン②:免税事業者には本体部分のみを支払う考え方

パターン③④:経過措置に応じて、買主側に現金を残さない考え方

パターン①の22,000円とパターン②の20,000円の金額の算出根拠は分かる。・・・しかしパターン③④の算出根拠が見当つかない。数学の一次関数を使うの?・・・はい、ではパターン③④の算出過程を示します。

【パターン③:経過措置8割控除】

消費税相当額をXとする

(20,000円+0.8X)÷110%=X ∴X=1,960円

20,000円+1,960円×0.8=21,568円

【パターン④:経過措置5割控除】

消費税相当額をYとする

(20,000円+0.5Y)÷110%=Y ∴Y=1,904円

20,000円+1,904円×0.5=20,952円

では「支払対価の4パターン候補」を一覧にまとめ、「買主利益(支払い)」「売主利益(受取り)」「事務上の負担」の観点から評価してみましょう。なお”○”や”×”などは感覚的なものと捉えて頂ければと思います。

上図⑧を見てみると、「パターン②:20,000円」が一番合理的なような気がします。詳細を見ていきましょう。

支払対価の4パターンの詳細説明

「パターン①:22,000円」を図式化して見ていきます。買主側にとって税額分が免税事業者に流出し、納税額がインボイス制度導入を機に増加することが見込まれます。しかも、売主側にとって、免税事業者に現金が余分に残り、登録事業者に対して不平等になる、つまり、インボイス登録したがために「正直者はバカを見る!」状態になります。あえて言うなら、事務上の負担が他のパターンと比べて少し楽なだけです。

「パターン②:20,000円」を図式化して見ていきます。買主側にとって経過措置を適用する分現金が残りますが、経過措置後に解消されます。また、売主側にとって、パターン①のように免税事業者に現金が余分に残ることはなく、不平等感も解消されています。

「パターン③:21,568円」を図式化して見ていきます。買主側にとって、パターン②で見られた「経過措置を適用する分現金が残る」額が、「経過措置8割控除」期間は残らないようになっています。また「経過措置5割控除」期間になるとパターン④の金額変更することで、残る現金がゼロになっています。

しかし、売主側にとって、パターン①と同様、免税事業者に現金が余分に残り、登録事業者に対して不平等になる、つまり、インボイス登録したがために「正直者はバカを見る!」状態になります。更に、事務上の負担がとても大変。経過期間ごとに価格改定をしなければならず、しかも先ほど見ました通り、数学の一次関数を使い複雑となってしまいます。

「パターン④:20,952円」を図式化して見ていきます。パターン③と内容は同じなので説明を割愛します。

正解は「パターン②:20,000円」?

以上、4パターン見てきましたが「パターン②:免税事業者には本体部分のみを支払う考え方」20,000円が正しそうです。

しかし冒頭の塩対応する税務顧問の言葉を借りると「税務と価格設定は別。”良しなに・・・”やりなさい!」なので、税務で絶対の正解はありません。要は買手と売手の双方が納得するかが重要だからです。

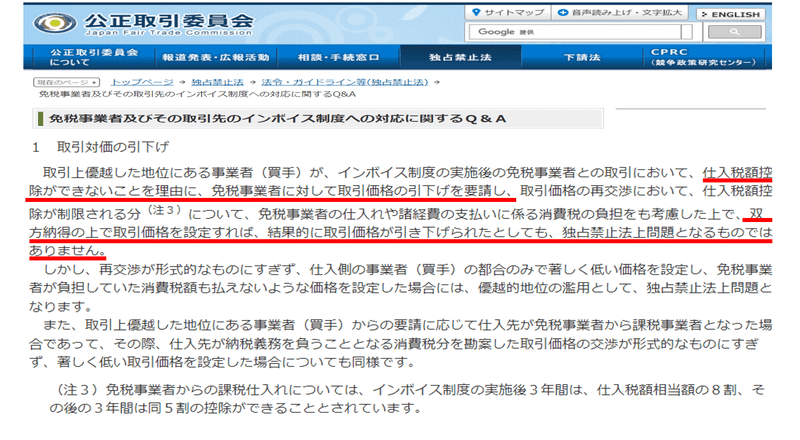

公正取引委員会のガイドラインの紹介

最後に、上図⑬で「独占禁止法にも気をつけましょう」の通り、ご参考となる部分を掲載します。赤線部分は私の方で追記しています。今回の記事で挙げた4パターンはインボイス導入前の価格をベースに計算しているものなので、不当に不利益を与えたことにならず「優越的地位の濫用」になる恐れは少ないとは思いますが、独占禁止法の問題も含まれる点、ご承知おきください。

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が気に入ったらサポートをしてみませんか?