起業家が直面する健康保険という問題

久しぶりの投稿になります。

最近、社会保険を選ぶ機会がありましたので、その際に勉強した内容をまとめてみます。特にどの「健康保険」を選択すると安くなるか、をまとめます。やや医師目線の内容もありますが、一般的な内容もありますので参考にして頂ければと思います。

社会保険とは「雇用保険」「労災保険」「健康保険」「厚生年金保険」の総称です。従業員5人以上を雇用する個人事業主※や、法人格で起業する場合は社会保険加入が必須となります。

-------------------------------------------

※下記業種は加入義務はありません

第一次産業(農林水産業)

サービス業(理容・美容業、旅館、飲食店、料理店、クリーニング店等)

士業(社会保険労務士、弁護士、税理士等)

宗教業(神社、寺等)

-------------------------------------------

今回は健康保険に関してまとめます。

(年金に関してはそのうち・・・笑)

まずざっくり健康保険の種類の復習です。

(A)何かに雇われる人達が加入する(会社社長だって会社に雇われている)

[1]協会けんぽ:中小企業(もちろんベンチャー企業含む)のサラリーマンが加入。全国健康保険協会という団体が運営

→起業家が加入するのはほぼ「協会けんぽ」の一択

[2]共済組合:公務員が加入。国や地方自治体が運営

(例)国家公務員共済組合、地方公務員共済組合など

[3]組合健保:大企業のサラリーマンが加入。大企業の各組合が運営。700名以上の従業員がいることが加入条件であり、ベンチャー起業には(ほぼ)関係ない。

(B)独立している人達が加入する

[4]国民健康保険:個人事業主(自営業)や定年退職した人など。地方自治体が運営

→医師、薬剤師、弁護士、土木建築業従事者、芸能人、文芸美術家などはそれぞれの組合(国保組合)を作っており、こちらの方が保険料が安い。下記URLに該当する資格や立場にある人は、地方自治体が運営する国民年金保険に加入するよりも、有利になるかもしれません。

↓国保組合の一覧↓

http://hokeninfolist.main.jp/sp/syubetu03.html

[5]後期高齢者医療制度: 75歳以上または、一定条件を満たす65歳以上

【ここまでのまとめ】

起業や独立する人の選択肢は

法人→協会けんぽ

個人事業(資格や特殊立場なし)→国民健康保険

個人事業(資格や特殊立場あり)→「国保組合による健康保険」または「国民健康保険」

---------------------------------------------------------

ちなみに医師国家資格を持つ人が、個人事業で医業を行う場合

「国民健康保険」と「東京都医師国民健康保険組合による国民健康保険(いわゆる医師国保)」のどちらが安いかシミュレーションしてみました。

ま、医師国保は「医業」のみなので医療ベンチャーとかは普通に無理です。

(A)国民健康保険(東京都港区の場合)のケース

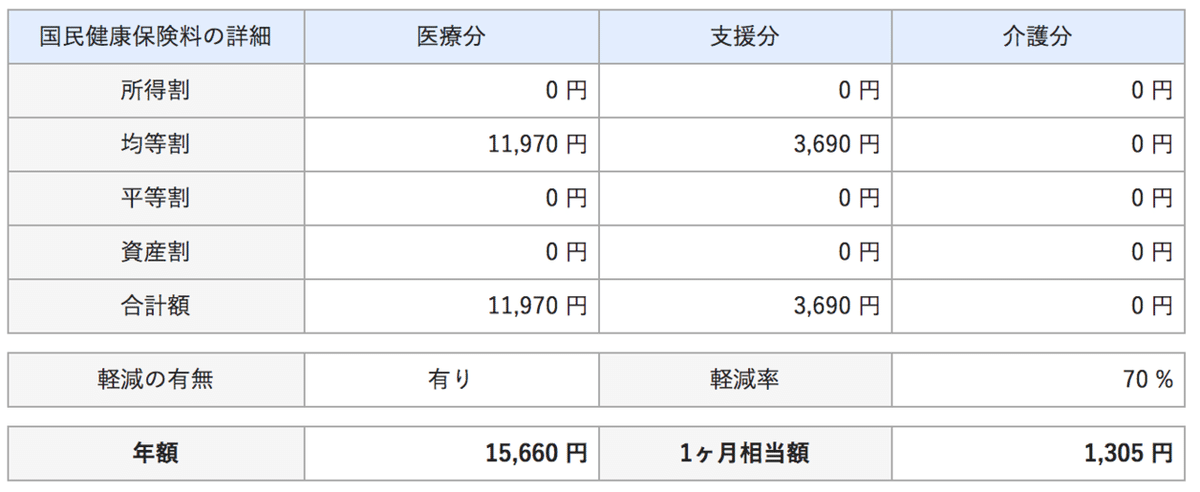

・39歳以下、給与額面(月額)40万円、扶養家族1 名の場合

(上:世帯主 下:家族 国保には扶養という概念なし)

(上:世帯主 下:家族 国保には扶養という概念なし)

→32,187+1,305=月額33,492円

・40歳以上、給与額面(月額)40万円、扶養家族1名の場合

→36,556+1,305=月額37,861円

(B)医師国保(東京都医師国保)のケース

まず公式HP(http://www.tokyo-ishikokuho.or.jp/member/02_kanyu/04.html)によると、

・39歳以下、給与額面(月額)40万円、扶養家族1 名の場合月額

世帯主32,500円(27,500+5,000)+扶養1名12,500円

→月額45,000円

・40歳以上、給与額面(月額)40万円、扶養家族1 名の場合月額

世帯主38,000円(27,500+5,000+5,500)+扶養1名12,500円

→月額50,500円

(A)(B)をみると月額40万円の場合は国民健康保険の方が安い

ちなみにこんな注意点があります。

[1] 国民健康保険は所得に応じて負担増(上限あり)、医師国保は定額

[2]医師会には入会金(解説管理医師の場合)、年会費あり

(例)港区医師会: 入会金100万円+年会費298,800円(年額)

医師国保の場合は下記費用が隠れ費用として追徴されます

初年度 (100万+298,800)÷12=月額108,233円

次年度 298,800÷12=月額24,900円

これらと国民健康保険の上限が61万円(ただし自治体による)であることを加味すると、

あらゆる条件(ただし扶養者の収入はゼロとする)で、

国民健康保険の方が圧倒的に有利

となります。もちろん、例えば勤務医かどうか、30歳以上かどうかなどで細かくは違いますが、

医師国保以外の国保組合--例えば弁護士や薬剤師など--でも必ず年会費や入会費などがあります。個人事業で起業する方に関しては、国保組合に所属するメリットを勘案し、健康保険は選んだ方が良さそうです。

この記事が気に入ったらサポートをしてみませんか?