レポの基本⑨:後決めGCレポとバスケット

例のように、今回も、レポの基礎的な内容について記載します。下記を前提としますが、今後必要に応じて加筆・修正します(これまで記載した内容については既に大きく加筆・修正しているので注意してください)。不正確な記述や追加したほうが良い点等があればご指摘ください(随時アップデイトしていきます)。

レポの基本:現先取引と現担レポ取引|服部孝洋(東京大学) (note.com)

レポの基本②:「国債決済期間短縮(T+1)化」と現先の普及|服部孝洋(東京大学) (note.com)

レポの基本③:ターム物のレポ取引|服部孝洋(東京大学) (note.com)

レポの基本④:レポとフェイル|服部孝洋(東京大学) (note.com)

レポの基本⑤:東京レポレート|服部孝洋(東京大学) (note.com)

レポの基本⑥:補完供給オペにおけるレポ取引の事例|服部孝洋(東京大学) (note.com)

レポの基本⑦:フェイル慣行の歴史と現状|服部孝洋(東京大学) (note.com)

レポの基礎⑧:円債における社債におけるレポ市場と共通担保オペ|服部孝洋(東京大学) (note.com)

まず、後決めGCレポについて下記の通り既に説明しています。つまり、T+1決済の場合、GCレポ取引をするうえで、今日、GCレポのレートを決めておいて、その銘柄は翌日に決めるという方法です。これがなぜ良いかというのは下記の通り記載し、これが国債のT+1決済に寄与しました。下記の議論は私が記載した「後決めGCレポのメモ」を前提にするため、まずこちらを読んでください。

この後決めGCレポの何がいいかというと、そもそも、証券会社はマーケットメイクのため、色々な銘柄を売ったり買ったりしているので、ファンディングが必要となるその日の終了時点に、どのような銘柄をどの程度持っているかわからないことが往々にしてあるわけです。例えば、トレーダーが顧客の注文の関係で、今日の夕方などにある銘柄を購入した場合、明日までに資金調達が必要になるわけですが、その段階で今の在庫が正確には分からないということがありえます。後決めGCレポであれば、今の時点でレポ取引をすることで資金調達することは固めておいて、受け渡し銘柄は、明日事後的に受け渡せばいいので、安心というわけです。これはJSCCでレポがクリアリングされていることに加え、GCという特別銘柄を指定しない担保取引であるからこそ可能になるといえます。

後決めGCレポのメモ|服部孝洋(東京大学) (note.com)

今回はこれの制度についてもう少し具体的に説明します。後決めGCレポというと、T+1決済の場合、まずはレートを決めておいて、翌日に国債を受け渡すということなのですが、より正確に言うと、受け渡す国債の「バスケット」を決めておくということになります。すなわち、まずレートを決めると同時に、360回の受け渡しを決めるというわけでなく、多数ある国債を含む「バスケット」を決めておくということです。そのうえで、バスケットに含まれる銘柄をJSCCが一定のルールでピックアップして事後的に受け渡すという仕組みになっています。

バスケットは下記の通りです。実務的には、「物国以外」をLargeといって、ほとんどのケース、これが使われています。多くの人がLargeを使うので、特に指定せずに取引がなされるということのようです(物価連動国債については流動性も低く、発行額も少ないことからGCの受け渡しには適していないため、物国を除いていると理解しています)。

国債決済期間短縮化(T+1)について | 株式会社日本証券クリアリング機構 (jpx.co.jp)

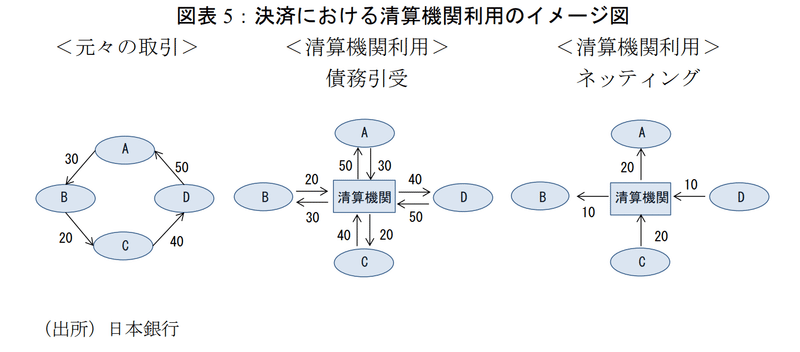

このように後決めGCレポでは、バスケットを指定して取引しますが、バスケットにすることの良さの一つとして、ネッティングをバスケットで行えるということです。後決めGCレポでは、JSCCでのクリアリングが前提になるのですが、JSCCという中央清算を行う良さとして、ネッティングの効率化ということがあります。ネッティングのイメージは下記の通りですが、私の記載した「店頭デリバティブ規制入門」でも説明しているのでそちらを参照してください。

国債決済期間短縮(T+1)化後の市場取引動向 (boj.or.jp)

後決めGCレポでは、JSCCでクリアリングをすることになるのですが、JSCCは様々な投資家からGCのビットやオファーの注文の媒介を行います。その際に、後決めGCレポについても、もし銘柄ごとに指定していたら、その銘柄ごとにネッティングをしなければなりません。その一方で、多くの人がLargeというバスケットで後決めGCレポ取引をすれば、ネッティングをバスケットごとに行うということができ、より効率的にネッティングができるわけです。

なお、上記では、JSCCが銘柄の割り当てをどのようにするかについては詳細に記載していませんが、これはJSCCの書籍に記載してあります。もっとも、私や私の周りでも、この書籍を読んでも、具体的にどういう形で割り当てているかがわからないので(実際に、レポに実務でかかわっている人でもそのメカニズムを理解している人が少ない気がします)、この点がわかれば、将来的に追記しようとおもいます。実態としては、どの銘柄がJSCCのルールにより自動的にピックアップされるというイメージで、どの銘柄が選ばれるかはほとんどのケースにおいて気にしていないという印象をうけます。

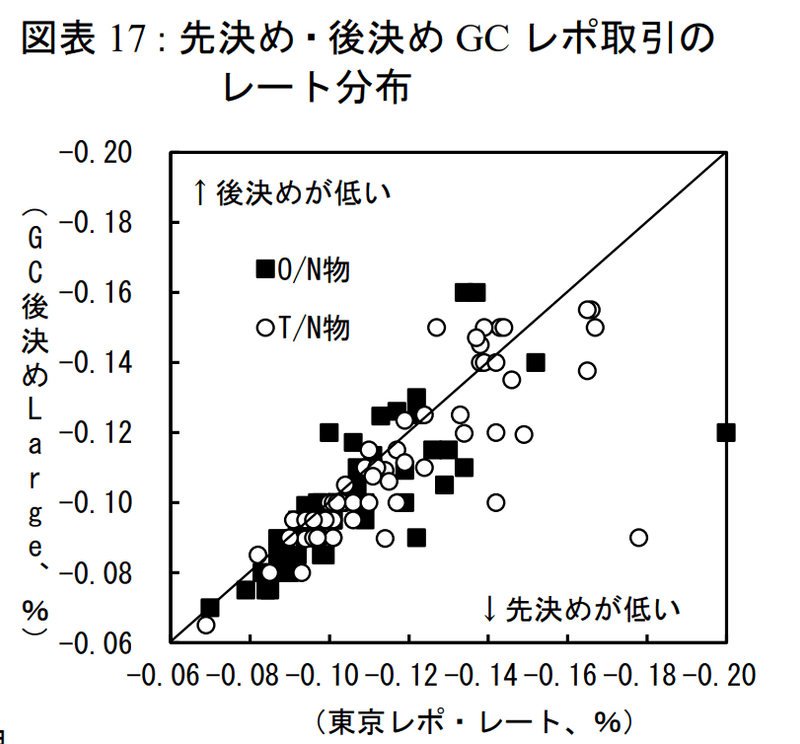

なお、最後に、後決めGCと先決めGCではレートが違うということが知られています。これは現場のトレーダーは感じているようですが、藤本・加藤・塩沢論文でもこの点を指摘しています。同論文では、「後決めと比較して、先決めGCレポ取引のレポ・レートの方が低いといった特徴がみられた」としたうえで、「後決めGCレポ 取引は、資金の受渡金額と国債のバスケット(例えば、「利付国債のうち残存年限10 年以下のもの又は国庫短期証券」、「利付国債、変動利付国債又は国庫短期証券」などの割当て対象銘柄の範囲を特定する条件)のみを指定して約定する一方、先決めGC レポ取引は、国債を銘柄まで確定したうえで約定するため、債券調達サイドとしては担保などで利用しやすいこと、また債券放出サイドからみると、銘柄後決め方式の方が、銘柄先決め方式と比べて JSCC への委託を通じて事務コストを抑制できることから、相対的に高いレート(より低い品貸料)で債券放出を実施し得ること、などが背景と考えられる」というコメントをしています。

国債決済期間短縮(T+1)化後の市場取引動向 (boj.or.jp)

この記事が気に入ったらサポートをしてみませんか?