レポの基本⑦:フェイル慣行の歴史と現状

例のように、レポの基礎的な内容について記載します。下記を前提としますが、今後必要に応じて加筆・修正します(これまで記載した内容については既に大きく加筆・修正しているので注意してください)。不正確な記述や追加したほうが良い点等があればご指摘ください(随時アップデイトしていきます)。

レポの基本:現先取引と現担レポ取引|服部孝洋(東京大学) (note.com)

レポの基本②:「国債決済期間短縮(T+1)化」と現先の普及|服部孝洋(東京大学) (note.com)

レポの基本③:ターム物のレポ取引|服部孝洋(東京大学) (note.com)

レポの基本④:レポとフェイル|服部孝洋(東京大学) (note.com)

レポの基本⑤:東京レポレート|服部孝洋(東京大学) (note.com)

レポの基本⑥:補完供給オペにおけるレポ取引の事例|服部孝洋(東京大学) (note.com)

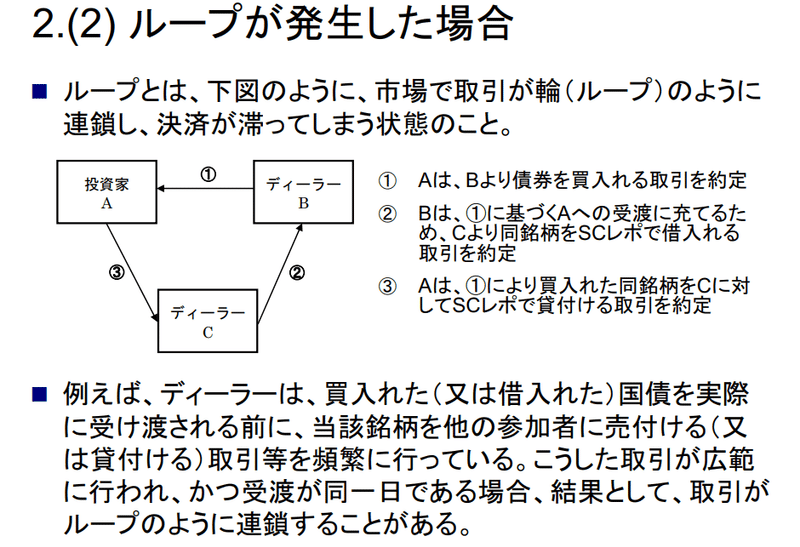

現在のフェイルの制度について以前、ここで議論しましたが、現在の制度は金融危機の反省から生まれています。そもそも歴史的には、フェイル慣行は、国債におけるRTGS決済(2001年)が導入されたタイミングで議論がなされました。RTGS決済はまた別の機会に話しますが、この導入等を契機に、例えば、ループの発生によりフェイルが起こるという事態が議論されました。ループとは、下記のような状況で、教科書などでフェイルが起こる典型例として説明されます。

上記を問題意識に、2000年から「フェイルに関するガイドライン」が発表されました。しかしながら、2008年の金融危機時にフェイルが発生しまくり、本来、担保付きの資金融通であり、安全であるはずのレポ市場において、流動性が低下するということが起こりました。

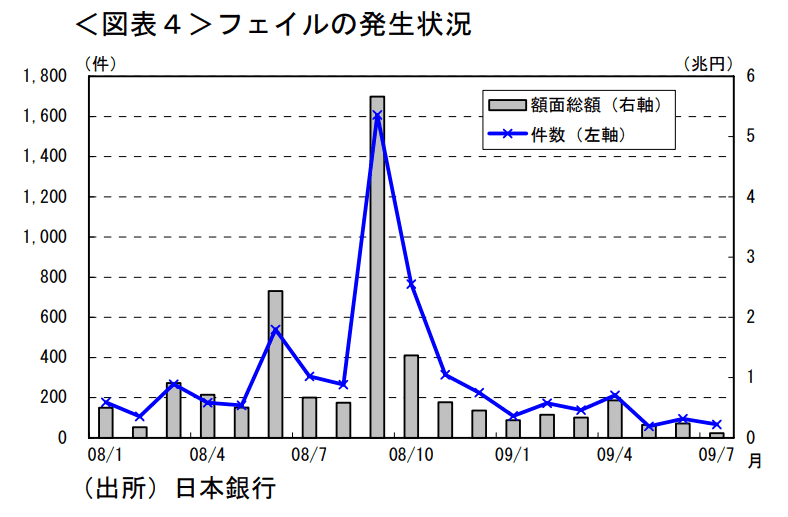

下記の図をみてもらうと、金融危機時にフェイルが大量に発生していることが確認できます。下記の資料は、中曽さんの資料の抜粋なのですが、この資料で指摘されているとおり、「国債レポは有担保取引であり、金融危機等の下では、無担保取引より安全・確実な資金調達手段として、その重要性を増す筋合い。しかし、現実には、フェイルの急増等に伴い取引が大きく縮小するなど、市場機能の低下が目立った」とし、さらに、その要因として、「①市場慣行の整備・定着、②ここの参加者及び市場全体のリスク管理、がなお不十分であった」と指摘しています。

中曽さんの資料では、必要となる改革の一つとして、フェイル慣行の定義・見直しが強調されています。具体的には、「日本では2001年に導入されたが、フェイルに対する理解不足や、低金利下で慣行の経済的効果が弱いこと等から、十分定着していない」と指摘しています。そのうえで、「①取引参加者の経営層までフェイル慣行の理解を浸透させることが重要」、「②合理的なフェイルチャージ(フェイルした側への金銭負担の賦課)の導入など、現在の慣行を見直すことが適当」という2点を指摘しています。

これを受けて、2009年に「債券のフェイル慣行の見直しに関するワーキング・グループ」が設立され(最終報告書は下記より取得できます)、前回説明した、現在のフェイルの制度が生まれました。

債券のフェイル慣行の見直しに関するワーキング・グループ最終報告書について | 日本証券業協会 (jsda.or.jp)

「フェイルチャージの実務に関する取扱指針」では、フェイル慣行の思想について下記のように説明しています。

フェイル慣行は、ご存知のように海外主要市場ではすでに確立し、各市場参加者に受け入れられております。これは、RTGSシステムの下では、取引の拡大や決済の円滑化、効率化のためにフェイルを許容することが必要であることから、「頻発は避けるべきであるが発生自体は忌避するべきではない」という認識が定着しているためです。

フェイル慣行は時点決済が中心であった我が国債券市場にはシステミック・リスクの観点から導入されず、したがってこれを認める文化もありませんでしたが、ご存知のように平成13年1月4日をもって日銀ネットがRTGS化され、これらの状況が変化しました。

国債のRTGSでは、決済事務の増大や取引の連鎖による決済の遅延、ループ取引の発生などが避けられず、ある程度のフェイルは発生せざるを得ません。そこで、フェイル慣行のもつ経済合理性や効果、グローバル・スタンダード等を勘案した結果、活発な国債取引のさらなる拡大と決済の円滑化、効率化の確保を図るため、我が国でもフェイル慣行の導入は不可欠であるとの結論に至り、国債市場に導入いたしました(注1)。

我が国においてもフェイル慣行の一層の定着を図るためには、各市場参加者がフェイルの発生はやむを得ないという認識を共有し、前向きにフェイル慣行を受け入れることが必要です。 一方で、フェイル慣行を悪用する意図的なフェイルやフェイルの頻発は決済リスクを増大させるとともに円滑な取引や決済を阻害する要因になるので、今後も抑制するよう適切に対応していきたいと存じます(注2)。

shishin_qa.pdf (jsda.or.jp)

もっとも、以前説明したとおり、なかなかフェイル慣行が我が国において定着しない現状が続いているようです。なお、この金融危機の経験を受けて、決済の短期化が進み、現在はT+1に至ったのですが、その経緯については別の機会で説明します。

この記事が気に入ったらサポートをしてみませんか?