レポの基本⑥:補完供給オペにおけるレポ取引の事例

今回も、レポの基礎的な内容について記載します。下記を前提としますが、今後必要に応じて加筆・修正します(これまで記載した内容については既に大きく加筆・修正しているので注意してください)。不正確な記述や追加したほうが良い点等があればご指摘ください(随時アップデイトしていきます)。

レポの基本:現先取引と現担レポ取引|服部孝洋(東京大学) (note.com)

レポの基本②:「国債決済期間短縮(T+1)化」と現先の普及|服部孝洋(東京大学) (note.com)

レポの基本③:ターム物のレポ取引|服部孝洋(東京大学) (note.com)

レポの基本④:レポとフェイル|服部孝洋(東京大学) (note.com)

レポの基本⑤:東京レポレート|服部孝洋(東京大学) (note.com)

今回は日銀が実施するオペ・オペレーションの中でも、補完供給オペを事例として取り上げることで、レポの事例を考えていきます。補完供給オペ自体は、下記をみてください。また、私の国債本の中に、もっと一般向けに記載していますので、リリースされたらご覧ください。

日銀による7年国債に対する指値オペの実施と国債先物市場に対する影響について|服部孝洋(東京大学) (note.com)

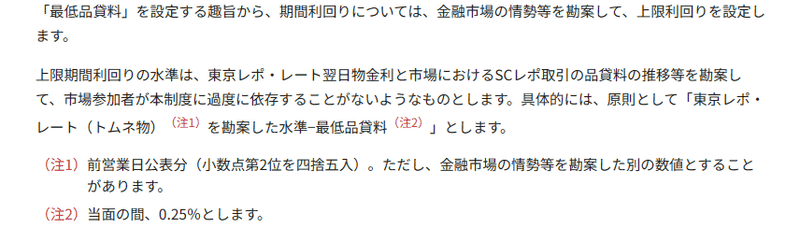

まず、そもそも、補完供給オペとは、日銀が持っている国債を金融機関に貸し出す、レポ・オペレーションです。補完供給オペはSCレポといえますが(SCレポについてはこの論文を参照)、ここで注目をしたいのは、この補完供給オペを通じたレポ取引やそのレポ・レートです。レポ・レートについては、以前の文章を参照してほしいのですが、補間供給オペのレポ・レートは、「GCレポレート-品貸料(0.25%)」とされています。正確には下記のような書きぶりであり、GCレポレートとして、T+1スタートの翌日物(トムネ)の東京レポレート(前営業日公表分)を勘案した値が用いられています。

国債補完供給の取引概要 : 日本銀行 Bank of Japan (boj.or.jp)

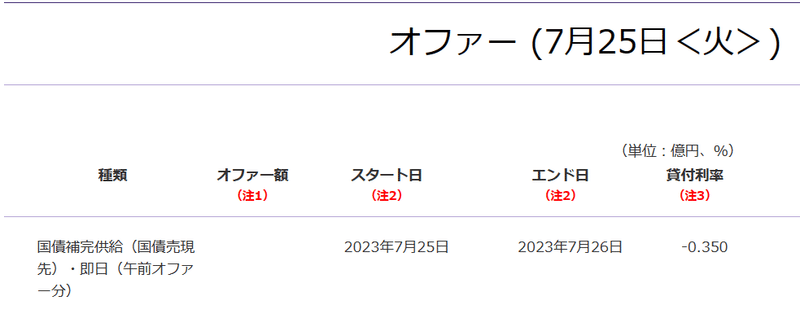

例えば、(前営業日の)GCが-10bpsだとすると、補完供給オペのレポレートは、「GCレポレート-品貸料(0.25%)」でしたから、ー35bpsになります。日銀のウェブサイトでは、下記のような形で表示されます。

補完供給オペにおけるレポ取引のイメージ

ここから事例を考えていきますが、まず大前提として、補完供給オペにおいて、日銀は国債を売って、資金を受ける側(オファーサイド)である一方、この制度を利用する業者は国債を受け取って、資金を出す側(ビットサイド)である点に注意してください。そのうえで、具体例をわかりやすくするため、状況を少し簡単化します。まず、本来は、補完供給オペは1営業日のレポなのですが、ここで計算を簡単化するために、日銀から1年、国債を借り入れられるとします。また、オペを通じて借り入れたい国債(ここでは事例として360回債とします)の時価が現在、100円とします。そのうえで、読者が証券会社におけるレポのトレーダーだとして、このオペの利用を考えているとしましょう。

まず、読者が360回債を日銀から借り入れようと考え、補完供給オペを使用する事例を考えます。具体的には、下記のように、読者は日銀から100円で360回債を買い入れます(日銀は読者に360回債を100円で売却します)。

1年後に360回債を読者は買い直すのですが、補完供給オペのレポコストが-35bpであることを思い出すと、その際のレポコストは、100円×ー0.0035なので、35銭になります。したがって、読者は先ほどのように、360回債を100円支払い国債を買ったのですが、1年後に、読者は、360回債を日銀に売却して、99.65円を受け取ります。これは下記の通りです(このように買戻し付きの取引は貸借と同じ効果を生みます)。

ここではマイナス金利(-35bps)になっているので、(当初100円を受け取る)調達側である日銀が35銭受け取って、(当初360回債を受け取る)運用側である読者は35銭支払うという直感的な結果が得られます。ここでは計算の簡単化のため1年間の取引を考えましたが、厳密には、補完供給オペはオーバーナイトの取引なので、35銭/365≒0.1銭のコストが1日でかかることになります(週末や連休を跨ぐとコストが高くなる点に注意してください)。

次に、(前日の)GCが0bpsだったとしましょう。この場合、補完供給のオペのレポレートはー25bpsになります。したがって、前述の例では、読者は100円を払って国債を受け取り、日銀から99.65円で買い戻してもらうところ、99.75円で買い戻してもらえるため、以前より、嬉しいということになります。したがって、GCレポレートが上がってくると、証券会社サイドからみると、補完供給が使いやすくなることがわかります。すなわち、マイナス金利が深くなるほど、日銀から国債を借り入れるコストは高くなります。

ちなみに、補完供給のコストが面白い点は、その刻みが10bpsでうごくところです。したがって、先ほどは10bps金利があがったので、-35bpsから-25bpsとなりましたが、GCレポレートが5bpsあがったところで、-35bpsのままです。日銀はマイナス金利政策を導入しており、TONAやGCレポが-10bpsから0bpsの間で推移するため、補完供給オペのレポ・レートは-35bpsのままで基本的に推移するという制度になっています。

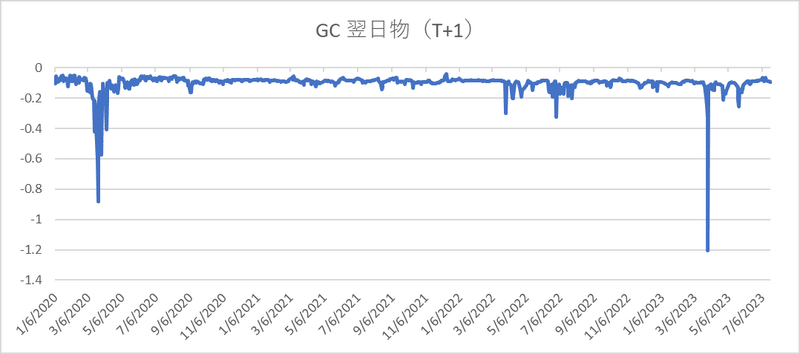

もっとも、GCレポレートが年度末などにマイナスが深くなることもあります。実際に下記がGCの推移になりますが、基本的には、-10bpsから0bpsの間で推移していますが、時にマイナスが大きく深くなり、この際には補完供給オペのコストも大きくなります。

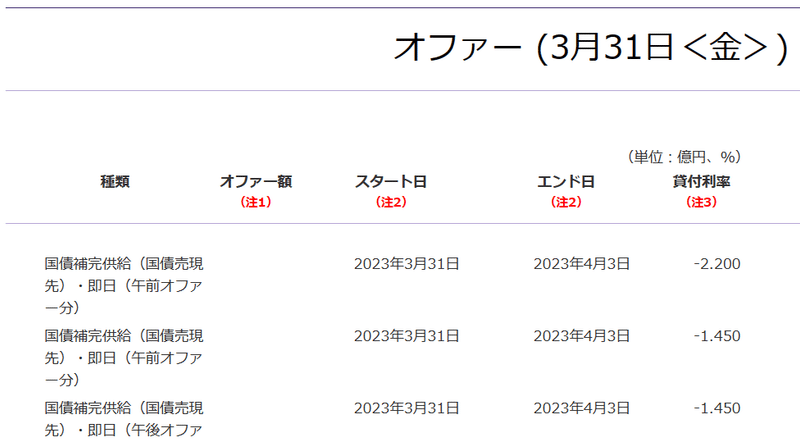

例えば、下記が2023/3/31ですが、補完供給オペのレポ・レートのマイナスが深くなっていることが確認できます。

一方、日銀はマイナス金利政策を実施しているため、GCレポがプラスになると、マイナス金利政策との整合性などが問題になりえます。補完供給オペという観点でいえば、GCレポレートがプラスになると、補完供給オペのコストが25bpsとなり、使いやすくなるともいえます。これが事実かはわかりませんが、日銀はこれを忌避しているとみる投資家もいて、GCがプラス圏に近くなる度、現先オペを打つとみる市場参加者もいます(事実、以前打たれた現先オペについては、GCが0になって、補完供給が使いやすくなることを日銀が忌避したと解釈している投資家もいたようです)。

この記事が気に入ったらサポートをしてみませんか?