レポの基本②:「国債決済期間短縮(T+1)化」と現先の普及

再びレポの基礎的な内容について記載します。下記を前提としますが、今後必要に応じて加筆・修正します。不正確な記述や追加したほうが良い点等があればご指摘ください(随時アップデイトしていきます)。

レポの基本:現先取引と現担レポ取引|服部孝洋(東京大学) (note.com)

前も話した通り、日本では現金担保レポが長い間普及しています。その理由として、私が以前「ファイナンス」のBOXで下記のように説明しました。

日本のレポ市場を初めて触れた者が混乱する点は米国など海外でのレポ取引というとそもそもの名称である「買戻契約」に相当する「現先取引」が普及している一方、日本では長い間、現金を担保とした貸借取引である現金担保付債券貸借取引(現担レポ取引)が普及していた点です。前述のとおり、有価証券取引税の影響等から現先取引が普及しなかったことが背景にありますが、日本ではその特殊性から 「日本版債券レポ市場」と呼ばれることもありました(このあたりの歴史的背景に関心がある方は東短リサーチ(2019)が参考になります)。その一方、グローバル・スタンダードに合わせるための努力が続き、2001年からリスク管理面等で改善された「新現先取引」が導入されました。金融機関のシステム対応等を背景に、新現先は普及しない期間がありましたが、2019年には新現先が取引の半分を超えるところまできています。その背景には、特に2019年の「T+1」決済導入以降、銀行等で新現先を使う慣行が普及したことなどが挙げられます。

国債の決済をT+1にするにあたり、様々な工夫がなされたわけですが、一つはGCにおける「後決めGCレポの導入」です。後決めGCレポの詳細は私が下記で説明していますが、これを読むと、後決めGCレポにより、T+1決算がいかにしやすくなるかが理解できるとおもいます。

後決めGCレポのメモ|服部孝洋(東京大学) (note.com)

前述のとおり、この後決めGCレポの導入により、現先の普及を繋がったわけですが、日銀の整理を確認します。藤本論文では、まず、「この新現先取引への移行という課題について、決済期間短縮化の機を捉え、 短縮化 WG では、後決め GC レポ取引の取引形態を新現先取引に限定すること で、後決め GC レポ取引の導入に紐づけてその利用拡大を図った」などと整理しています。

そのうえで、現先の利用という観点でポジティブな要因として、「こうした大きな方向性のもと、都市銀行や証券会社は早くから後決め GC レポ 取引を導入する方針を掲げていた」としています。もっとも、ネガティブな要因として、「主要な資金の出し手である信託銀行は、T+1 化後の他社の移行状況の見極めや、費用負担、体制整備と いった点について、資金運用の委託元(レポ信託16委託先)の理解・承諾を得る必要があり、相応の準備期間を要するとのスタンスであった」としています。詳細は下記のリンクをみてください。

国債決済期間短縮(T+1)化後の市場取引動向 (boj.or.jp)

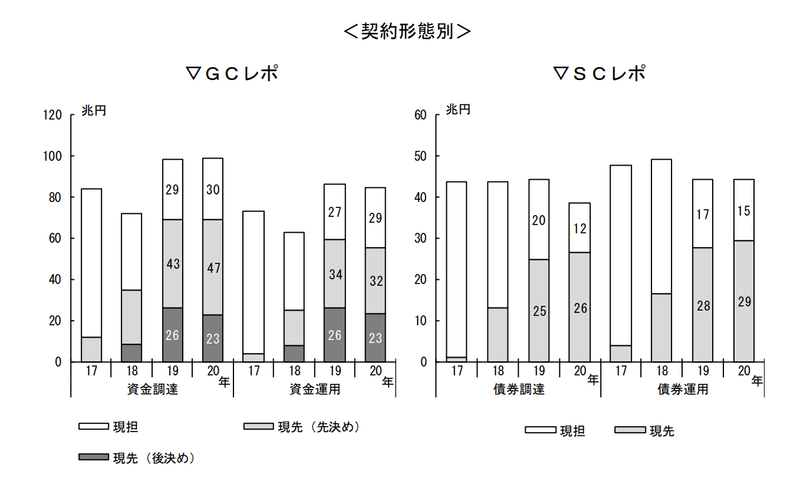

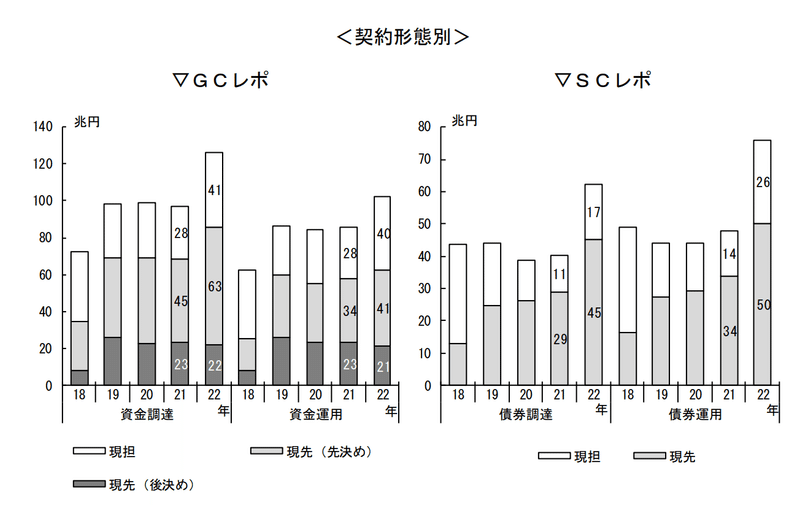

「T+1 化」により現先が普及したかをデータで確認します。これも日銀による「わが国短期金融市場の動向」がソースですが、下記の図をみると、2019年のタイミングでシャープに現先が増えていることがわかります。

わが国短期金融市場の動向 ――東京短期金融市場サーベイ(20/8月)の結果―― (boj.or.jp)

もっとも、直近をみると下記の取り、現先の増加は横ばいであり、現担レポは引き続き使われているということもわかります。

なぜ現担レポの使用が続いているかは、システムコストの影響が大きいということです。現先を使う場合はそのためのシステム導入が必要であり、大手であればそのシステム対応ができるのですが、そうでもなければ、現担レポでも問題ないということで、その利用が継続されているということでした。その他の要因もあるかもしれませんが、その場合必要に応じてアップデイトします(もし意見があればご連絡いただければ幸いです)。

この記事が気に入ったらサポートをしてみませんか?