レポの基本⑤:東京レポレート

今回も、レポの基礎的な内容について記載します。下記を前提としますが、今後必要に応じて加筆・修正します。不正確な記述や追加したほうが良い点等があればご指摘ください(随時アップデイトしていきます)。

レポの基本:現先取引と現担レポ取引|服部孝洋(東京大学) (note.com)

レポの基本②:「国債決済期間短縮(T+1)化」と現先の普及|服部孝洋(東京大学) (note.com)

レポの基本③:ターム物のレポ取引|服部孝洋(東京大学) (note.com)

レポの基本④:レポとフェイル|服部孝洋(東京大学) (note.com)

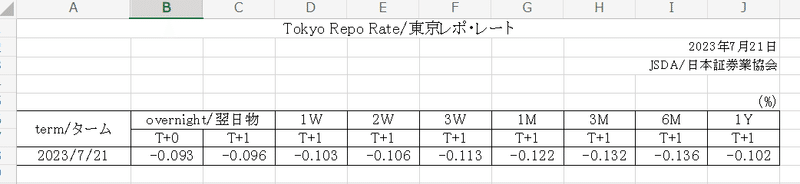

今回は、東京レポレートについて取り上げます。歴史的には、2007年に日銀が計算を開始し、2012年から日本証券業協会に計算が移管されました。公表のイメージは下記の通り。翌日物については、T+0スタートとT+1スタートがあり、ターム物(1W, 2W, 3W, 1M, 3M, 6M, 1Y)についてはすべてT+1スタートとされています。レートそのものはその日の11時のレートであり、公表は12時30分ごろになされます。

東京レポ・レート | 日本証券業協会 (jsda.or.jp)

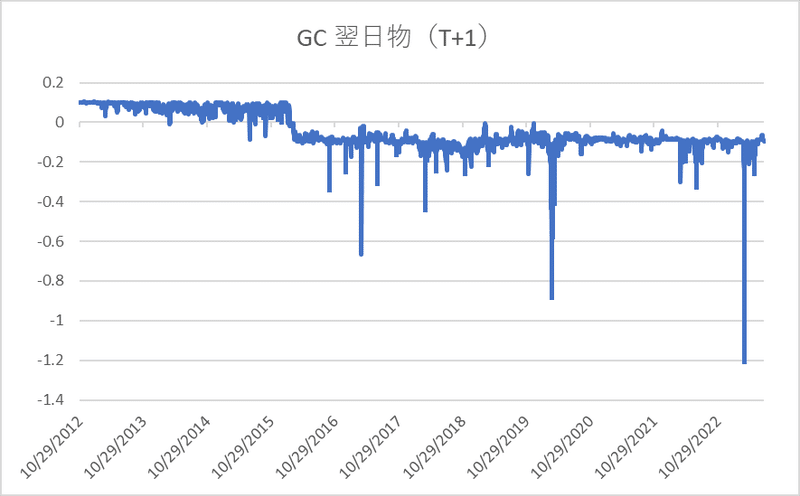

時系列データも公表されています。下記が翌日物(T+1)の推移になりますが、日証協から公表された2012年からデータを取ることができます。

https://www.jsda.or.jp/shiryoshitsu/toukei/trr/files/trrts.xls

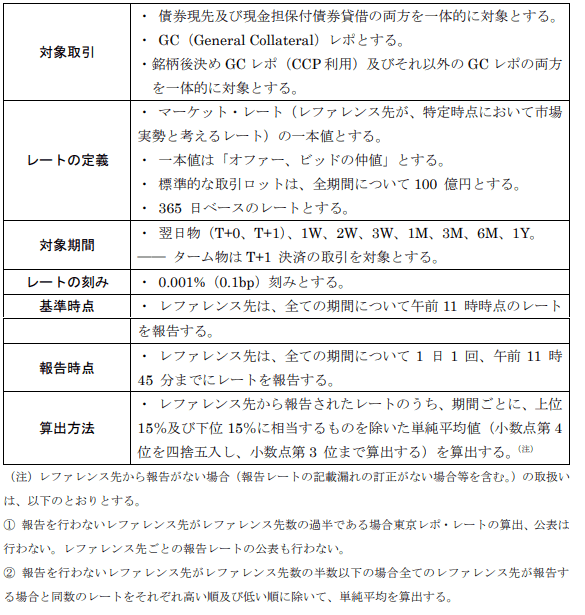

実際の計算方法

実際の計算については、レポ市場の参加者にヒアリングして得られたレポレートに基づき、上下15%の値をカットして、単純平均しているというものです。データを取ってくる先(レファレンス先)は15前後です。計算方法のイメージは下記の通りです。

20170829_TermsAndConditions.pdf (jsda.or.jp)

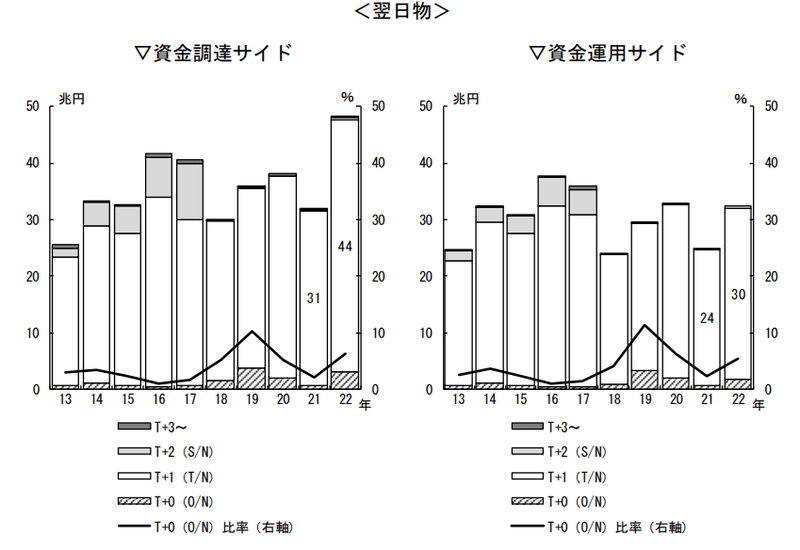

GCについてはT+1が大部分

東京レポレートの翌日物については、T+0とT+1スタートの両方が開示されていますが、実際の取引の大部分がT+1です。下記が日銀の「わが国短期金融市場の動向」の図表ですが、これをみると、T+0については5%程度であり、ほとんどT+1ということがわかります。

わが国短期金融市場の動向 ――東京短期金融市場サーベイ(20/8月)の結果―― (boj.or.jp)

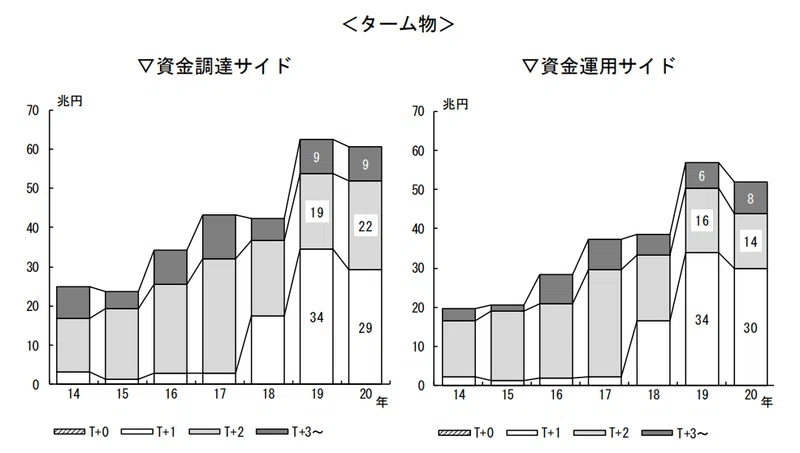

この傾向についてはターム物についても言えますが、ターム物だと、T+2やT+3がもっと多い点に注意してください。

わが国短期金融市場の動向 ――東京短期金融市場サーベイ(20/8月)の結果―― (boj.or.jp)

なお、売買参考統計値についてはLIBOR不正問題以降、投票に基づく算出方法を変更したのですが、東京レポレートについて何か変更があったかは現時点で調べきられいないため、この点は後程アップデイトします(ウェブサイトを見る以上、GCレポレートについては投票ベースに思われますが、認識が違ったらご教示いただければとおもいます)。以前も記載しましたが、レポレートについては引け値みたいなものがないので、PLなどの計算には各社のレートを使うことが多いようです。実際に取引を行う際のレポ・レートはその時々で異なり(東京レポレートは前述のとおり、11時の参照レート)、東京レポレートは参照レートに近い、という位置づけかもしれません。

BBの引値についてのメモ|服部孝洋(東京大学) (note.com)

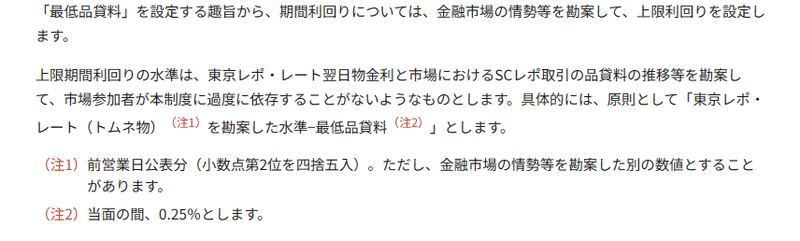

東京レポレートと補完供給オペとの関係

日本証券業協会が算出しているという意味では、売買参考統計値に近い指標とみることもできます。売買参考統計値は日銀の輪番などで直接用いられていますが、東京レポレートは、補完供給オペで、「東京レポ・レート(トムネ物)を勘案した水準」などと参照レートとして用いられています。下記がその内容ですが、売買参考統計値であれば、その値が直接使われるところ、参照レートである点に注意してください。

国債補完供給の取引概要 : 日本銀行 Bank of Japan (boj.or.jp)

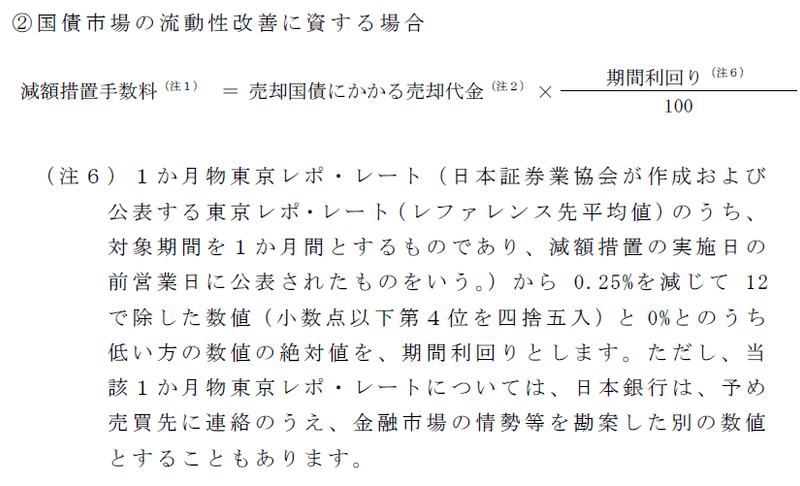

また、補完供給オペにおける減額措置においても、下記のように東京レポ・レートが用いられています。

https://www5.boj.or.jp/bojnet/saisoku/14/1-4.doc

補完供給オペの減額措置については下記を参照してください。

国債先物暴落に対する「チーペスト銘柄等にかかる国債補完供給の要件緩和措置について」:補足|服部孝洋(東京大学) (note.com)

なお、個人的な感想ですが、日本でLIBORの代替指標の議論をした時、TONAだけでなく、GCレポレートも一応検討されました。事実、米国ではレポレートが代替指標となっています。もっとも、TONAは売買に明確に立脚しており、その売買の金額もわかる一方で、日本の代表的なGCレポレートである東京レポレートは、あくまでも投票ベースの参照レートため、GCレポレートは代替金利にはなりえなかった、と感じました。

この記事が気に入ったらサポートをしてみませんか?