確定申告がずっと白色のダメ個人事業主でも500万円を融資でゲットした手順

「よーく考えよ〜 お金は大事だよ〜」ってCM、覚えてますか?

保険会社のアフラックのCMなのですが、フリーランス稼業を営んでいると「いやマジでお金は大事だよな」と思う瞬間が結構あります。

確定申告の領収書の整理とか、保険料や税金の支払いとか、あとは「やべー!今月ちょっと仕事少なくない!?」みたいな焦りとか。「大きめの仕事が翌々月払いのクライアントばかりで来月の入金がヤバそう」とか……。

で、「お金は大事」と思いつつ、貯金や貯蓄はもちろん、株式購入やつみたてNISAなどの投資まで、お金の運用法って数あれど、最近改めてわかったことがあります。

それは「手元にまとまった現金があると、めちゃくちゃ安心感ある」です。

2016年の9月にフリーランスになって、編集者やライターとして仕事をしてきました。ウェブメディアや企業コーポレートサイトに掲載する記事コンテンツを作る依頼が主です。

ただ、お金や経理のことは得意ではなく、法人成りもせずに、これまで確定申告はずっと白色(申請の簡単さに勝てなかった……)。

そんな個人事業主ですが、この度、日本政策金融公庫ときらぼし銀行から、運転資金として併せて500万円をご融資いただきました。

この500万円は5年ほどかけて、毎月一定額の利息を載せて返済していきますが、手元にまとまった現金がポンと入ったことで、とても気持ちが軽くなったんです。

さらに、その借りるまでの手順も、正直ものすごくラクでした。

フリーランスでお金の話といえば「節税」が多いように思いますが、融資という手もあるんだと知ってもらえたら、意外に助かる人も多いのかも?と考え、借りるまでの手順を時系列でまとめてみました。

前段として融資を知った経緯などをまず書きますが、手順が知りたい方は下記の目次より「1:資金調達ノートで無料診断」から、どうぞ。

そもそも、なぜ「融資」を知ったのか

僕が「融資」を知ったのは仕事がきっかけです。

ライフハッカーに掲載の「創業2年目を乗り越えるための資金ハック術」という広告記事で、弥生のオンライン融資サービス「アルトア」を紹介するために、融資アドバイザーの田原広一さんを取材しました。

田原さんが創業したSoLaboという会社では、飲食店などを始め、累計1600件の資金調達サポートを実施してきた実績をお持ちです。

取材中、田原さんから聞いた言葉は、僕の融資やお金に対する見方を、ガラッと変える説得力がありました。

「50万円を持つ人の行動と、500万円を持っている人の行動には違いが出ます。借り入れたお金であっても、お金が手元にしっかりある人ほど、危機的な状況も冷静に判断できる印象があります。不思議と、手元の資金に合わせた良い話がやってくることもあるんです」

危機的な状況といえば、今まさに、日本全体がそうでしょう。この事態が終息しても、「来月もこのままだとまずい」と思うのか、「3ヶ月は持ちこたえられるから対処しよう」と動けるのかでも全く違うはずです。

取材時点で僕の手元には300万円ほどの貯金はありました。ただ、これから税金の支払いもありましたし、ライターの仕事は印税ではなく納品ベース。体一つの日雇い労働者みたいなものです。天災人災で仕事ができなくなる可能性は、いつでもある。

ちなみに、先述のアルトアでの資金用途には、「急な故障による設備の修繕費」「閑散期の資金繰り」「納税資金のカバー」といった事例が紹介されていました。

「あ、そうか、急を要する資金にも融資は使えるんだ」と知り、生き抜くためにも結構良い方法なのかも?と思い始めます。

……記事を納品したあとも、僕の心にはずーっと、お金への心もとなさがありました。

「利息=掛け捨て保険」

田原さんの著書『独立開業から事業を軌道に乗せるまで 賢い融資の受け方35の秘訣』には、融資につきものである「利息」について、こんなふうに書かれています。

アンチ借金派が「借入れ=悪」と唱えるもう一つの主張が、利息の存在です。

つまり、「差し迫った状況でもないのに、融資を受けて利息を払うなんて、お金をドブに捨てるようなものではないか」というものです。

その主張には一理ないわけではないですが、私は「利息=掛け捨て保険」と位置づけて

います。万が一の事態に備えて自分自身で医療保険やがん保険などの掛け捨て保険に加入

している人は多いと思いますが、経営が危うくなった際に支払われる会社向けの保険というのはなかなかありません。

──田原広一『独立開業から事業を軌道に乗せるまで 賢い融資の受け方35の秘訣』p,31

掛け捨て保険!

たしかにそう考えると、どうせ出ていってしまうものだけど、その代わりに現金が手元に来る安心感はありそう。さらに適用に理由が必要になる保険とちがい、現金であれば自分に合わせた用途で使えます。

田原さんには「融資されても必ずお金を使わないといけないわけではない。そのまま取っておけば負担も少ない」という考えも教わりました。

仮に100万借りて、何事もなく100万を使わなくても、それはそれでいいと。たしかにそれなら、利息だけの掛け捨て保険っていう喩えも納得です。

融資、いいじゃん!

そこで、あらためて話を聞いてみることにしました。この手の融資相談サービスは事業者も多いのですが、僕はご縁もあり、きっかけをくれた田原さんのSoLaboが運営している「資金調達ノート」のお問い合わせフォームから、相談を送信してみることに。

1:資金調達ノートで無料診断(12/14)

SoLaboが運営している「資金調達ノート」の無料診断から、こんな感じのお問い合わせを投げました。一部抜粋です。

[起業形態] 個人事業主

[融資希望額] 100〜300万円

[年商] 1000万円以上

[現在の状況] 貯蓄としてキャッシュで300万円ほどある状態だが、来年から消費税課税業者になることもあり、運転資金として備えたい。

融資希望額は相場観がうまくわからず、とりあえずプルダウンから100〜300万円を選択。

すると翌12月15日、SoLaboのスタッフTさんから入電。事業所で面談することになりました。日付は都合よく空いていたので、12月18日に決定。

その際、いくつかの必要書類があると案内あり(持ち物や日時などを前日の夕方にメールでリマインドしてくれたので安心でした)。

【当日の持ち物】

☐直近2年分の確定申告書

☐預金通帳(直近半年分)

☐運転免許証

☐職務経歴書

☐ご自宅の賃貸借契約書

☐事務所の賃貸借契約書

☐売り上げ一覧

☐印鑑

確定申告書は「確定申告書B」と「収支内訳書」が必要です。

「直近2年分の確定申告書」とありますが、まだ一度も確定申告をしていない「これから創業」でもチャンスあり。むしろ田原さんの本曰く「融資を受ける最大のチャンスは“創業前”」とのこと。

融資には大きく分けて「設備資金」と「運転資金」があり、用途が絞られる設備資金で借りられるものと、用途は広い分だけ額は少なめの「運転資金」があります。

設備資金の際には見積書が別途必要になります。僕の場合は、すでに創業して数年経っているのと、設備に使うための融資ではないので、「運転資金」狙い。

以前から入金管理表としてGoogleスプレッドシートで売上一覧を毎月まとめていたので、特別に作るものとしては職務経歴書だけでした。ただこれも、少し前に就職しようと思ってまとめていたものがあったので、それを簡単に手直しするくらいで済みました。

預金通帳は、メインバンクが住信SBIネット銀行だったため、口座画面をプリントアウト。これだけちょっと手間でしたが、粛々と。

2:SoLabo東京本社で面談(12/18)

SoLaboは東京、千葉、名古屋、大阪に拠点があり、僕は秋葉原駅前の東京本社へ伺いました。必要書類を持参して、スタッフTさんと面談。スラッとした好青年でした。ハキハキしているのに賢そうで安心感ある。

書類に目を通したTさんは、職務経歴書や確定申告書の内容に基づいて、あれこれと質問をしてくれます。

特に、僕の仕事は「インターネットメディアや企業のコーポレートサイトに掲載するコンテンツ制作」という、雑誌や書籍のライターと比べれば一般認知がまだ低い仕事。

業界の慣習、掲載先の企業情報、発注の流れといったことを答えていきました。確定申告書からは主に経費の用途です。Tさんはメモを取りつつ、書類をさらっていきます。

Tさん「クレジットカードなどの未払いや、滞納税金などはありませんか?」

僕「だいじょうぶです」

Tさん「売上も安定して伸びていますし、おそらく融資は問題ないですよ」

僕「えっ、まじですか」

あっさりお墨付きにテンションが上がります。

ここ数年の売上推移でいくと前年比140%、120%、115%と伸びていたのと、滞納せずにあれこれ何とか払っていたのが功を奏し、数字上は問題なしとのこと。融資額も300万円を申請することに決まりました。

融資額ですが「月商の3ヶ月分程度」が限界とのこと。一つの目安までに。

その後はTさんがヒアリング内容をもとに、今回の融資先である「日本政策金融公庫」向けの申請資料をつくり、公庫側に送付。承認されると面談が組まれ、問題がなければ融資実行という流れです。

Tさん、だから色々と質問してくれたんですね……!

実は、日本政策金融公庫の融資申し込みは、自力でも可能です。ただ、僕のように一般認知が低い仕事で、公庫側の知りたい情報をしっかり盛り込んだ資料にできるかを考えると、正直怪しい気もしました(それを調べたりする時間や手間も……)。

さらに「公庫担当者との面談で聞かれそうなこと」を、Tさんと事前に打ち合わせできたので、僕は答えるべき内容を忘れないようにメモ。不用意な発言が慎めて助かる。

ちなみに、白色申告は大きく影響はしないですが、税理士などのプロに経営状況を定期的に見てもらい、青色申告をしているほうが心象はよいようです。そりゃそうか。僕も融資というよりは、安定的な経営のために勧められました。

面談が終わり、後日にTさんから入電。公庫の面談日が年明けの9日に決まりました。

3:興産信用金庫に口座開設の依頼(1/6)

田原さんの著書には「融資の着金先は信用金庫や信用組合がおすすめ」とあります。それらでも事業用融資をしていますから、次の融資先としての関係値が作りやすいのです。

もちろん、必ずしも信用金庫や信用組合でなくても、都市銀行やゆうちょ銀行でも良いのですが、せっかくのまとまったお金なので、次につながるなら……と、勧めのままに信用金庫の口座を開設することに。

幸い、近所に興産信用金庫があったので、そこにしました。

ただ、開設まではなかなかのハードル。まず営業担当者と電話で日程をすり合わせ。事務所に来訪されて、実地調査とヒアリング(1/16)。口座審査がおりて(1/23)、通帳受け取り(1/24)と、なんだかんだ3週間くらいかかっています。

うーむ。融資の着金先で信用金庫を考えるなら、それを見越して早めに申し込みをするのが良さそうです。都市銀行やネットバンクのスピード感とは違う……。

4:SoLabo東京本社で公庫担当者と面談(1/9)

あけましておめでとうございます。

ということで、前日のリマインドメールでも「現時点で特段の懸念事項等はない」とTさん。公庫担当者との面談もSoLabo本社で組まれることになり、当日は「通帳・入出金の記録(最新の情報)」と「免許証」を持って訪問。

日本政策金融公庫のご担当者さんは、この日にまとめて何人もチェックするよう。大変なお仕事だ。僕の資料(Tさん制作)を見て、仕事内容などの質問を受けます。

これもTさんとの事前面談で答えていることばかりなので、不安なく打ち返せました。面談はTさんも同席してくれているし、何かあっても助けてくれそう感がうれしい。

ほどなく15分ほどで面談は終了。「過去3カ年の売上一覧」だけ追加で提出することになり、その日のうちにTさんへメールで送信。

追加資料も、メールでぱぱっと送ってOKなので地味に助かる……。

5:公庫から融資決定の連絡+書類の送付(1/20)

1月20日にTさんから連絡が来て、無事に日本政策金融公庫から300万円の融資が決まりました。年利は1.7%で設定(借りる人の状況によって変動します)。

また、Tさんからのメールには「このタイミングで、公庫だけでなく民間の金融機関とも少額でも取引実績も作るという選択肢もぜひ検討いただきたい」とさらなるご提案。

取引実績、「借りたものをちゃんと返した」という経歴が、さらなる融資を受ける際にも効いてくるのですね。まさに「信用スコア」とも通ずる話でしょうか。

ここでSoLaboさんから請求書も拝受。SoLaboは明朗会計で「着手金なし、相談無料、融資成功時のみ料金が発生」のスタイル。

さらに、日本政策金融公庫から融資が確定した場合は「借入額の2%または12万円のいずれか高い方」と報酬金額も明記されています。今回は12万円+外税のお支払い。

つまり、300万円の融資があり、SoLaboさんへの13万2千円のお支払いを引いた額が、実質的な僕の取り分ということですね。

資料制作から何から全部任せっぱなしで、僕はほとんど面談しただけですから、全く「高い」という印象はない……!

日本政策金融公庫から資料が郵送されてくるので、これは自分で書きます。といっても難しいことはなし。郵便局へ収入印紙を買いに行く手間くらいでした。

信用金庫の口座開設が遅くなってしまったのに加え、返済を着金先の信用金庫からの口座振替にするためには申請用紙の記入が別途必要で、一度は店舗へ。15時には窓口が閉まってしまうので朝イチに突撃でした。

融資決定の連絡から遅れてしまいましたが、2月3日に日本政策金融公庫へ書類を送付。あとは着金を待つばかりです。

6:きらぼし銀行と融資相談スタート(2/6)

さて、Tさんから勧めのあった「民間の金融機関」からの融資として、きらぼし銀行の「きらぼし創業サポート」を紹介いただきました。きらぼし銀行は、八千代銀行、東京都民銀行、新銀行東京が合併したんですね。

この創業サポート、日本政策金融公庫との協調融資でもあるメニューで、公庫からの融資が決まっていると、さらに上乗せでの融資が受けやすいのだそう。ただし、対象者は創業5年以内の法人または個人事業主に限られます。

僕はいま4年が経過したところなので、ぎりぎりセーフ。SoLaboさんに依頼する場合は、これまた明朗会計で「融資額の2%+税の成功報酬」でOKとのこと。

「それならば!」とお願いすると、公庫との面談資料をベースに、またTさんが資料一式を作って送ってくれました。まじで僕なにもしてないな。

で、2月6日にお電話が来て、面談日程のすり合わせはメールで行うことに。ちょっと日取りが合わず、2月26日に面談が決まりました。

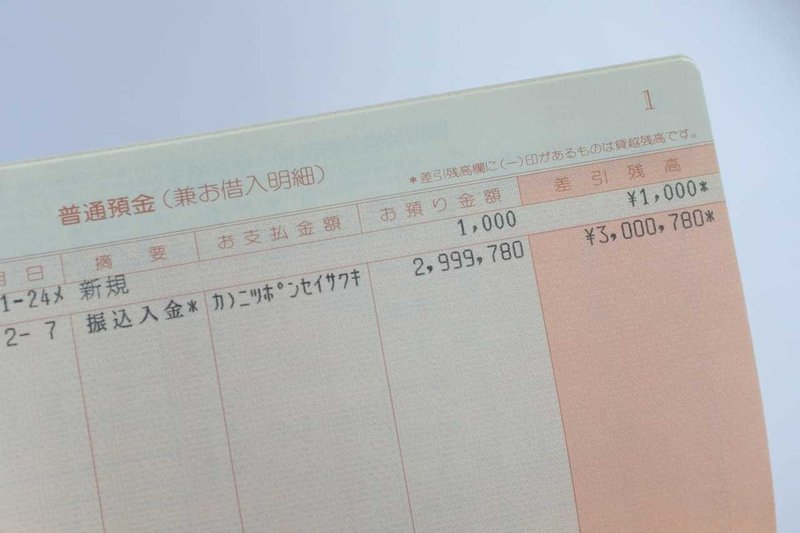

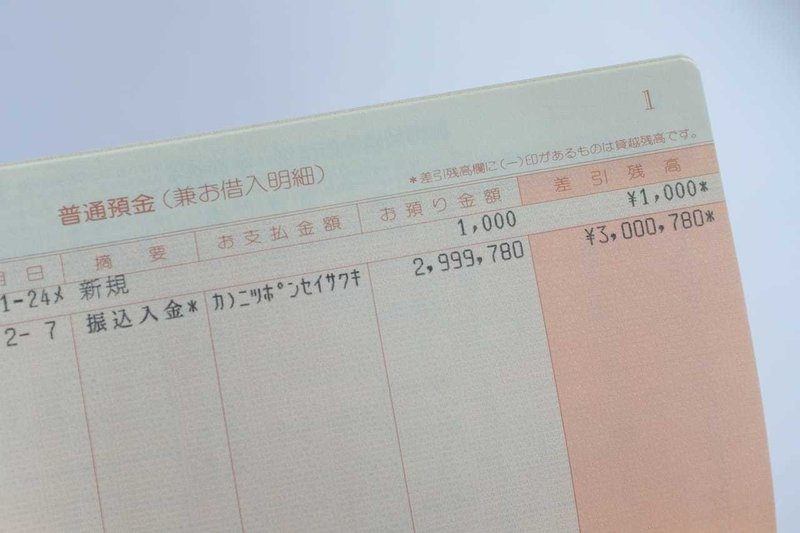

7:日本政策金融公庫から融資実行(2/7)

無事に日本政策金融公庫からの融資が振り込まれました!

金額は手数料の220円を引いた、299万9780円。ここから毎月、利息を含めた一定額が引き落とされていく仕組みです。

これはTさんからの勧めでもあったのですが、定期案件などの決まった金額が振り込まれる仕事があれば、入金先をこの口座にするといい、とのこと。

たしかにそうすれば、利息分は気にしなくていいですね。引き落とし額よりも入金が大きければ、返し終わるときにはお金も貯まっていると。

早速、採用させてもらいましょう。

8:渋谷できらぼし銀行と面談(2/26)

渋谷にあるきらぼし銀行の「ビジネスプラザ渋谷」で面談の日。持ち物はこんな感じ。

①事業内容資料

②確定申告書・試算表等

③日本政策金融公庫様返済予定表

④事業でご利用中の取引金融機関のお通帳

⑤長谷川様の顔写真つきご本人確認資料

⑥長谷川様のお認印

ただ、1と2についてはSoLaboさんへの提出資料と重複しているので省けました。あとは用意してGO。

いろいろと説明を受けると、公庫と大きく違うのは、融資が決まった後には半年程度を目処にきらぼし銀行の担当者さんと面談あり。「最近は事業どうです?」的なモニタリングがあるそうな。

お金の使われ方、心配だものね。でも、僕が渋谷に行くのではなく、こちらの都合の良い場所で構わないということだったので、それなら時間も合わせられそう。

「融資の希望額は?」と問われ、公庫よりは金利も高いとは見ていたので「150万円から200万円くらいを……」と答えておきました(明確な理由はない)。

事業内容は資料が事前にいっていたけれど、やはりインターネットのコンテンツ制作は、まだまだ仕事としての認知度もそれほど高くないんだなぁ、と思った時間でした。

感触的には、やさしいおじさまたちがゆっくり聞いてくれた、という感じで悪くなさそう。

9:きらぼし銀行から融資決定の連絡(3/3)

電話に出られなかったら、きらぼし銀行の担当者さんは、メールで丁寧に融資の内容を送ってくれました。

結果、200万円の融資、金利3.8%、4年2ヶ月の返済で決まり。おおー。

そんなわけで再度、ビジネスプラザ渋谷への訪問が決定。その時の持ち物は以下の通り。

長谷川様の印鑑証明書 1通

長谷川様の納税証明書その3の2 1通

長谷川様の運転免許証

契約にて使用する長谷川様のご実印

普通預金開設に使用する長谷川様のご印鑑

収入印紙 (4,000円) 1枚

収入印紙 (2,000円) 1枚

収入印紙 (200円) 2枚

うーむ、公庫のときより多いな? あと公的書類があるのが大変だ。

ちなみに僕はこのミスにハマったのですが「印鑑証明書」は役所で、「納税証明書その3の2」は税務署でもらいます。なので、はしごしないといけません。ちなみに「その3の2」は税金の未納がないことの証明書です。

行政サービスによっては「印鑑証明書」がマイナンバーカードでコンビニ発行とかもできるはずなので、この難易度は人によりますかね。僕は不精で未だにマイナンバーカード未発行なために泣きをみました。

収入印紙は郵便局で買います。最近、郵便局でクレジットカード使えるようになったってニュースを見たけど、まだ基地局だけで、全国対応していないそうです。順次導入らしいのでお気をつけて。一応、現金持っていきましょう……。

10:SoLaboから請求書が届く(3/6)

きらぼし銀行の融資決定はSoLaboにも連絡がいき、Tさんから請求書が届きました。今回は200万円の融資に対して「2%+税の成功報酬」ですから、4.4万円のお支払い。

いやもう、すぐ払いますよ。

きらぼし銀行の融資に関しては、ほぼ何もしていなくて、面談に行っただけの状況にしてくれたようなものです。こんな簡単でいいのだろうか。

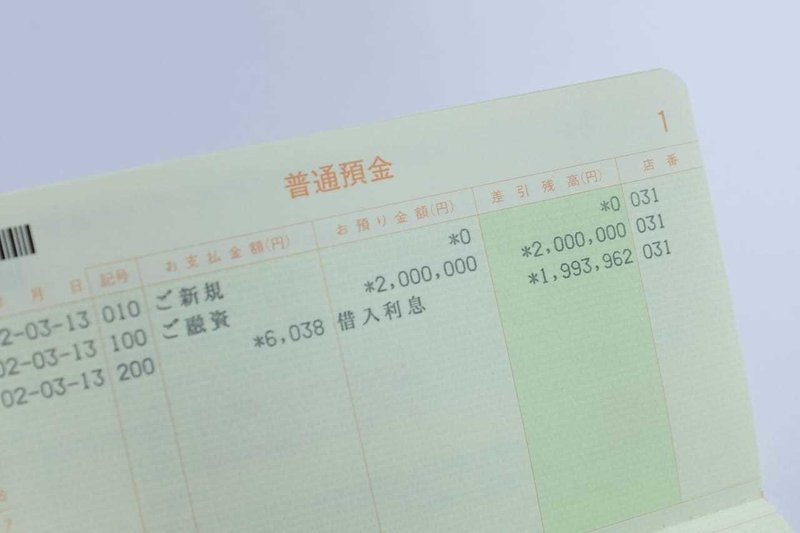

11:きらぼし銀行で口座開設+融資実行(3/13)

必要書類を持参して、きらぼし銀行「ビジネスプラザ渋谷」へ。担当者さんの言われるがままに、氏名と住所を書類に記しまくります。無心。

その間にきらぼし銀行の口座が開設され、同時に融資も実行。

手数料などはかかりませんでしたが、初回の借り入れ利息6038円を引かれた、199万3962円が口座に!

小一時間ほどで手続きは終了しました。

まとめ:初回相談から3ヶ月で500万円の融資実行

振り返ってみると、「資金調達ノート」の無料診断が昨年12月14日で、きらぼし銀行の融資実行が3月13日。途中、信用金庫の口座開設で足踏みした期間はありましたが、おおむね3ヶ月で2つの機関からの融資をいただけたことになります。

もっとも、現在の口座に入っている状況がマックスで、ここから返済がスタートするわけですが、いまは精神的にすごくラクになりました。

もちろん仕事も今まで通りにしているので、いきなりこの運転資金には手をつけるような事態はないのですが、肌感覚でも今年3月は仕事のご依頼が少なめ。

もし、この状況が先々にも続いたら、と思うと、きっともっと、そわそわしていたはずです。実にタイミングがよかった。なるべく補填の用途で使いたくはありませんが、一旦は今月来月はまだ様子見もできそうだ、と考えられるだけでも助かります。

とりあえず、新しいMacは買いました。設備投資!動画編集もしっかりできるスペックにしたので、今後はそちらも手を出していきたいですね。

その気になれば500万円ぶん回して何かができる、って、攻めの姿勢だって取れます。

今後は主にアシスタントやスタッフの拡充を考える方向性で、この資金を上手に活用して、さらなる売上増を目指していこうと考えています(公庫などの面談でも伝えた用途です)。

SoLaboさん、ありがとうございました

最後に、このnoteは、僕が融資に踏み出したきっかけとなる、SoLaboさんから有償での執筆ご依頼をいただき、まとめたものです。

日本政策金融公庫の融資が決定したタイミングで、SoLaboを訪れた際に「何か形にまとめられるといいですね!」という話で盛り上がり、僕は体験記をつくることにしました。

そういう意味では「取材で感銘を受けて、個人的に融資を申し込んでみたら、それが別の仕事になってしまった」事例です。成功報酬も、もちろんすべてお支払い済みです。

いわゆる記事広告としての「使ってみてください」ではないのですが、うーん、これって何と書けばいいのだろう…?(一応、タグにも#PRを入れていますが正しいのか…?)

それはさておき、僕が体験した融資の体験を振り返ってみました。個人事業主のままでも、白色申告でも、だいじょうぶでした。

手掛ける事業、経営状況、売上の規模、現預金、税金等の滞納有無など、さまざまな事情が絡むので一概にはいえませんが、あなたの仕事をサポートする手段として融資という手もあるよ、と伝われば幸いです。

そのときのご相談は、株式会社SoLaboさんまで!(田原さん、Tさん、ありがとうございました!)

また、SoLaboさんは、僕が融資の第一歩として問い合わせた資金調達ノートとは別に「創業融資ガイド」というサイトも運営し、融資に関する情報を発信しています。創業融資のノウハウを吸収したい方は、こちらも参考まで!

この記事が気に入ったらサポートをしてみませんか?