何故金利は上がらないのか

米10年金利がなかなか上がらない。米10年債利回りは、6月こそ3.5%を目指して急上昇、弱含んでいた株式市場に追い打ちをかけたものの、6月中旬のCPI発表後は素直に低下し、足下まで3%を挟み一進一退の動きとなっている。FRBによる利上げ、QT開始など正常化路線フルスロットルの割には奇妙な動きに思える。

米金利が上がらない背景には、リセッション懸念やインフレピークアウト観測がある。市場では長短金利逆転など複数のリセッションサインが点灯しており、そのことがリスクオフ的に債券需給を下支えしている、という理屈である。同時に、インフレピークアウトについては当noteで述べたとおり、財政拡大による需要の洪水やコロナによる供給制約の影響がフェードアウトしている点が指摘できる(下図)。今は家賃や賃金などよりスティッキーなインフレを見極める時期であり、「インフレがどこまで上がるか分からず、利上げもいつまで続くか分からない」という段階はとうに終わっている。

他方、長期金利が上がらないことは市場全体の支えになっている。炭鉱のカナリアとされるHY債利回り(の対国債利回り差)は22年以降上昇しつつも足下では低下している(下図)。長期金利が上がらないことや、FRBの利上げもゴールが見えてきたことを踏まえると、ここからさらに流動性が引くような環境ではないかもしれない。長期金利の上昇一服が相場全体の崩壊を紙一重で押し留めている。

果たして、今後長期金利は上がるのだろうか。前段では上がらない材料を挙げたものの、他方でFRBは7月から資産圧縮に着手しており、中央銀行という巨大な買い手は市場から退出している。時間軸の観点からも、今後景気が一定の時間の後上向けば、景気後退懸念による債券買いも無くなるかもしれない。長期金利は「いずれ上」と考える投資家はそれなりに多いだろうし、そのことが株の本格上昇を妨げている面もあるかもしれない。

ただ、FRBが債券市場から退場した後でも、長期金利がほとんど上がらない展開も考えられる。2004年から06年に現れたコナンドラム(謎)が再現される可能性である。

コナンドラムとは04年から06年にかけ、FRBが17会合連続で利上げを行ったにもかかわらず長期金利が上がらない、場合によっては低下した現象についた名前である(下図)。同現象は多くの先行研究があり、中国が国際貿易に参入したことによる世界的なディスインフレ圧力(=デフレ圧力)が原因とする向きが多い。

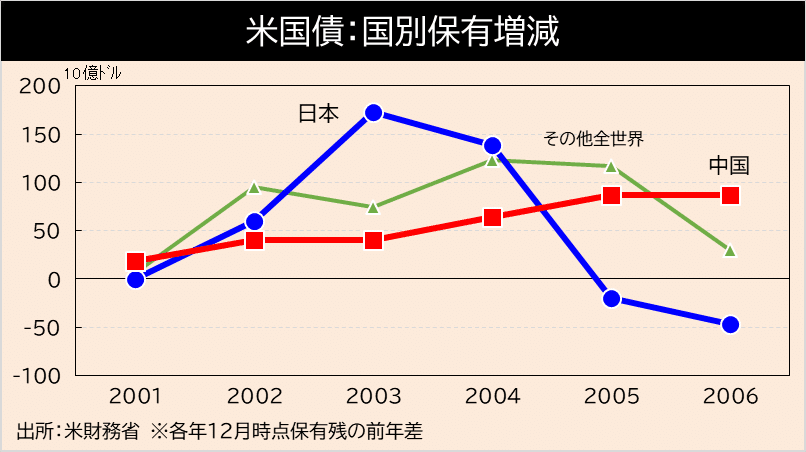

ただ、より直接的に債券需給の面、要は誰が米国債を買っていたかを見ると、00年代中頃にかけ外国人の保有割合が30%から40%に高まっていたことが窺える(下図)。外国人による米債買いは00年代に猛威を奮い、米金利抑制、さらには住宅バブルの種となった。

同時期に米国債を買っていたのは日本と中国である。日本は01年3月に日銀による世界初のQE導入により円キャリートレードが活発化したことに加え、03年から04年にかけて小泉政権下で行われた多額の為替介入もそうした取引を強力に後押しした(下図)。中国も00年代の急激な経済成長により為替相場安定化のため外貨準備を拡充する必要が生まれ、元々ほとんど保有していなかった米国債を「爆買い」するに至った。00年代半ばに日本が、00年代後半に中国がそれぞれ米国債を買っていたことが米長期金利を抑えつけていたとみられる。

こうした経緯を踏まえると、現在米欧が利上げに邁進する一方で日中だけ金融緩和をしている点や、足下で長期金利が不気味な安定を保っている点など、類似性を認めたくなる点は多い。振り返れば、今も昔も米金利を動かしてきたのは外国人であった。13年のテーパー・タントラム、16年のトランプ就任、19年の米中貿易摩擦など、金利急変を演出したのは外国人である(下図)。なお、昨年春に米金利を急低下させたのも外国人による急激な買いであった。

日中と米欧の金融政策の方向性の違いはいつまで続くだろうか。現状、インフレ率はアジアと欧米で大きく異なっており、政策修正の可能性は小さいように見える(下図)。日本は持ち前のデフレ気質、即ち、永遠に上がらない賃金や低価格を無限に追及する国民性によりインフレ目標は達成されないことが共通認識である。中国もまた、安価なロシア産原油を大量に使えるという武器がある。日中両国が利上げに転じる展開は当面見込みづらい。翻って米国では、冒頭に述べたとおりインフレは長期化の様相を呈しつつあり、FRBもFF金利の高め誘導を続けることを強いられそうである。利上げ路線が行き詰ることは利下げ路線に転じることを意味しない。

要するに、新たなバブルが生まれる素地が整いつつあるように思える。

前述したコナンドラムは米家計のサブプライム層の借り入れを促進させ、米国経済・株価に大幅なブーストをかけた後、崩壊した。今現在、市場のセンチメントは最悪期をやや過ぎたあたりになるが、来るべき次期リスクオン局面で低金利が大きな追い風となる可能性を市場はどれほど織り込んでいるだろうか。足元の相場反転の芽を探すことは難しいが、先々を見るとインフレ+低金利という異例の環境が現れそうになっている点は頭の隅に留めておいてもいいだろう。引き続き、金利が相場の台風の目になりそうである。

※本投稿は情報提供を目的としており金融取引を勧めるものではありません。

この記事が気に入ったらサポートをしてみませんか?