副業で稼ぐサラリーマンによる企業分析#02_PR TIMES[3922]

ごろんちゃん@数字大好きの副業投資家です。

エニグモの分析記事は大変多くの方に目を通して頂き、ありがとうございました。個別銘柄分析の2回目はPR TIMES[3922]です。

銘柄の分析は、第1回(エニグモ)同様、ファンダメンタル分析と、最後に今後の成長性の見通しについての見解というフレームでまとめます。

1. 事業概要

一言で表すならば、プレスリリース配信代行サービス。

これまでプレスリリースといえば、社内の広報担当が自社のWebサイトを更新していたのが通例でした。有名企業のリリースであればそのリリースを拾ってくれるメディアもありますが、中小企業などは特に取り上げてくれるメディアも少なく、また、各社とも、メディアへの拡散を図るために、どこのメディアに出稿するかなどを独自でやるとなると、担当者の時間とコストが掛かっていました。そんな解決ニーズが世の中にあったと思います。

PR TIMESはクライアント企業のプレスリリースに、メディアへの発信力と拡散力を提供してくれる企業です。企業にとってプレスリリースは、言うまでもなく、多くの目に見られてなんぼ。その課題解決がこの会社の提供価値です。

その対価として、クライアント企業がサブスク料金やリリースごとの従量料金を払うことで、PR TIMESの売上が構成されています。

以下が直近のプレスリリース(2020年6月)に掲載されている会社PRです。

「PR TIMES」は、企業とメディア、そして生活者をニュースでつなぐインターネットサービスです。2007年4月のサービス開始より、報道機関向けの発表資料(プレスリリース)をメディア記者向けに配信する機能と、「PR TIMES」およびパートナーメディアに掲載する機能をセットで提供してまいりました。利用企業数は2020年6月に4万社に到達、国内上場企業40%に利用いただいています。情報収集のためメディア記者1万7000人に会員登録いただいています。

2. 業績ハイライト

実は直近の決算資料(2020年2月期通期決算)の数値を、この会社自身がまとめていました。非常によくまとまっていて、同じ内容を書くつもりは毛頭ございませんので、この記事では私の見解を述べるために必要な数値を中心にピックアップしていきたいと思います。

PR TIMESが自社の決算情報をPR TIMESでアピールしている↓

創業来13期連続で売上高25%超成長、営業黒字も13期連続で達成しております。さらに、営業利益は5期連続で過去最高を更新いたしました。(2020/4/14発表のプレスリリースより)

業績推移は以下の通り。2019年度は営業利益の伸びが鈍化していますが、成長が鈍化しているわけではなく、TVCMを打ったので広告宣伝費が例年よりも増えたことによります。

この会社のプレスリリース配信事業の売上は、サブスク料金、または個別の従量課金からなるわけですが、契約社数が右肩上がりであることも確認できます。

次に売上高推移と新規利用者数の推移を四半期ごとに分解します。見事に連動しています。やはり契約社数がこの会社の売上を予測する上で重要な指標になっていることがこの2つのグラフからもわかります。

また、この会社の特徴として、3Qにピークがあり、4Qは3Qよりも売上が低下する傾向があることは、四半期ごとの決算を見る上で理解しておく必要があります。

※厳密には、契約社数=新規契約社数-解約社数 で計算されるはずですが、解約社数の情報は出ていませんでした。

3. 財務指標分析

①収益性

20年1月期の決算ベースで、ROE: 19.3%(by FISCO)と高い収益性を誇ります。ROEの数値は年々上昇しており、売上の増加に伴い収益性が高まるビジネスモデルであることを示しています。

②安全性

この会社もシンプルにこれだけ見れば十分でしょう。

自己資本比率: 74.3%

利益剰余金: 1,360(百万円)

有利子負債: 4(百万円)

③成長性

EPS(一株当たり利益)の経年変化は 24.9円→37.0円→47.0円→48.5円(20年2月期)。20年2月期にTVCMを投下するなど多額の広告宣伝費を使いながらも順調に成長しています。21年1月期の会社予測は108.4円です。広告宣伝費が前期よりも抑えられる予定であるのに加え、連結子会社の吸収合併による特別利益が生じるため経常利益が大幅増予定です。

2020年3月1日の株式会社マッシュメディアの吸収合併に伴う「抱合せ株式消滅差益」(特別利益)192百万円の発生を見込んでおります。当該利益は、同社から受け入れる純資産と当社が保有する同社株式の帳簿価額との差額を「抱合せ株式消滅差益」として特別利益に計上するものであります。 [2020年 2月期 決算短信より]

4. 企業分析

4-1 市場環境分析

企業の成長が将来にわたって継続するか?ということを分析する時に、市場環境の分析は欠かせません。

成長を期待する株に中長期目線で入るときには、私は①市場全体の成長性と②その企業の市場優位性/競争力を調べます。

①市場としてはこれまでになかった価値を提供していると思いますので、こうした配信代行サービスはいま伸びている市場だと思います。自分たちの時間と労力をセーブしたうえで、プレスリリースをより多くの関係者に届けたいという企業からのニーズがある限り、成長していく市場と見ています。

②次にPR TIMESの優位性と競争力ですが、プラットフォームビジネスは先に独占的な地位を築いてしまうと、同じようなビジネスで参入してくるような後発企業があっても、ちょっとやそっとじゃひっくり返せないものです。

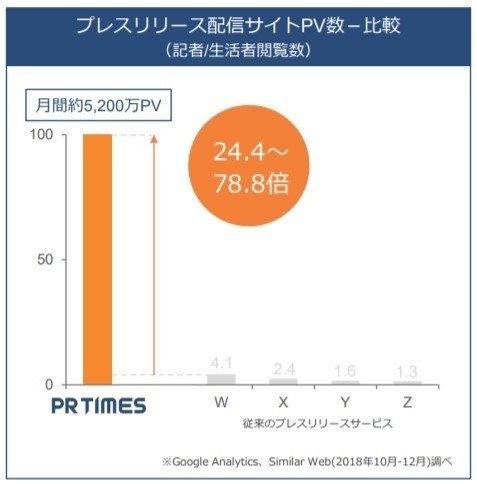

大手プレスリリース配信サイトとのPV数比較を見ると、独占的ポジションのようです。

もしほころびが生じるとしたら、クライアント企業の満足度が低下し、解約が増えたり、プレスリリースの利用が減っていくというシナリオです。そこにほころびが生じない限りは安泰でしょう。その兆しは、契約社数や売上で観測できるはずです。

あとは、もしも低価格で同じような価値を提供する競合が現れたときには、行く末を注視する必要があるでしょう。

4-2 成長要因分析

もう上で述べてしまったのですが、なんと言っても売上増加を支えるのは契約社数の伸びです。また、PR TIMESのPV数が増えて、プラットフォームの利用価値が高まることにも注目したいです。

5. 今年の値動きの振り返りと取引履歴

2020/6/8の終値ベース(株価2819円)で、

時価総額は190億円

PER: 25.9倍

PBR: 12.5倍

先週はPER23倍をウロウロしていたのですが、この記事を書いている間に上がってしまいました。

今年の値動きを振り返ると、総悲観の3/13で大底。そのあとまた理不尽に下げてきて、4/3-6の二日間は1500円前後で買えるチャンスがありました。

4/14の決算前に期待で上昇し、決算でも好調継続が確認されると株価は大きく上昇。その後、一旦窓埋めが入り、そこが最後の買い場だったと思います。

GW開けの5/7に4月の契約社数発表があり、初の1000社/月 超えというポジティブニュースに対し、直後の2日間で+72(5/8), +173(5/11)と反応を見せます。そのあとは、日経平均の伸び伸びと比較するとマイルドな伸びだったのですが、5月の契約社数発表(6/3)で2日沈黙したあとの3日目(6/8)で遂に火を吹きました(前日比+11.2%)。なんですぐに上がらなかったのかはわかりません。

以下は私の取引履歴ですが、とてもうまく行っているので自慢のために貼っておきます。

・4/3の2番底で購入(平均1,534円)→5月の上げで半利確(2,295円)

・5月末のヨコヨコで月次発表を期待して買い増し

・5月の月次発表後に上がっていかないので、6/5-6の底値で買い増し

6. 今後の成長性について(個人的見解)

2020年3月時点で上場企業の38.5%が利用していました。これまでの契約社数の伸びと、伸びしろがまだあることを踏まえると、年間4%弱の上昇ペースを維持し、今後3年でこの数字が50%に到達すると勝手に思っています。

3年以上先は、私には正直見えていません。やがて契約社数の伸びが頭打ちを見せる時期が訪れるでしょう。それまでに、プレスリリース配信事業以外の次の打ち手があるのかどうか、また今は小規模のビジネスがどこまで育っているかは、今はまだ予測の出来ないところと考えます。

このため、しばらくはプレスリリース配信事業の売上の見通しを、契約社数から確認する、ということで会社の成長性を確認していくしかなさそうです。また、PR TIMES のPV数は、SimilarWebというサイトでチェックが可能なので、会社から発表がない場合は独自でチェックすることを継続したいと思います。

[最新情報]契約社数とPV数の伸びが加速化

ここまでが4/14発表の決算情報から得られた情報だったのですが、その後2020年5月と6月に発表された開示資料では、月次の契約社数の伸びが加速しています。直近の2019 4Qは前四半期比2,049社増だったのに対し、2020年4月が1132社、5月が1170社で、いずれも単月の過去最高記録を更新しています。

年初のTVCM効果なのか、コロナによる働き方の変化によるものなのかわかりませんが、このペースで行くと、20年1Qで合計+3000社が確実視され、1Qの決算もかなり好調であると予想されます。契約社数が、間違いなく売上の土台になるからです。

3年後の売上の予測(個人的見解)

私の予想では、2020年3月までのペースを維持して契約社数が増加していけば、この会社の売上は3年後(2019年通期→2022年通期)、2倍の58億円程度になると見ています。そしてこのときの営業利益は、19年度の宣伝費が悪いことではないんですが力入れすぎで少し多かったので、6.4億円程度を仮の19年度の基数として、その2.5倍の16億円程度になると試算しています。売上2倍の時に営業利益2.5倍の根拠は特に無いですが、類似するサブスク企業を例に販管費を試算してラフに推測しています。

そんな成長企業の株価が、3年後も今のPER26倍程度で放置されるのか?それとも株価が適正価格まで上がるのか...?

ということで、今日のお話はここまで!

長文にお付き合いいただきありがとうございました。

ちなみ私がこの企業を意識しだしたのは、2019年に私の勤務先が利用し出したときだったと思います。弊社のWebサイトの更新は、外資企業特有のgovenanceにより、サイト更新の承認が下りるまでの動きが遅く、かつ、そこでリリースを出してもメディアに拡散されないという課題がありました。PR TIMESを利用し出して、メディアへの露出が増えるようになったのを実感し、それ以来、監視リストに入れるようになりました。仕事をしている中で投資先のヒントを得る、というサラリーマンならでは投資術に該当する銘柄の一例です。

以上、PR TIMESの分析記事でした。個別銘柄の分析は、気が向いた時に記事にしていきますが、また読んでみたいと思った方は、是非💗ボタンのクリックをお願いいたします。スキの数が次の記事へのモチベーションになります。

画像出典元:「PR TIMES 決算説明会資料」「PR TIMES サービスのご案内」「FISCO」

=============================

本記事はあくまで情報提供を目的としたものであり、特定の銘柄への投資を勧誘するものではありません。投資にかかる最終決定はご自身の判断にてお願いいたします。皆様自身の意思決定に基づいて行われた投資により生じた損失等について、当方は一切の責任を負いません。

この記事が気に入ったらサポートをしてみませんか?