副業で稼ぐサラリーマンによる企業分析#01_エニグモ[3665]

ごろんちゃん@数字大好きの副業投資家です。

今回はエニグモ[3665]についてのファンダメンタル分析と、最後に今後の成長性の見通しについて、個人的な見解を記事にしたいと思います。

経済学をかじったわけでもなく、投資本を読みふけったわけでもない素人投資家による、人生初の銘柄分析記事であることを始めに申し上げておきます💦 しかしながら、過去にエニグモ株の売買経験があります。一投資家が、企業分析時に何を見ているのか、参考程度にお読みいただければと思います。

1. 事業概要

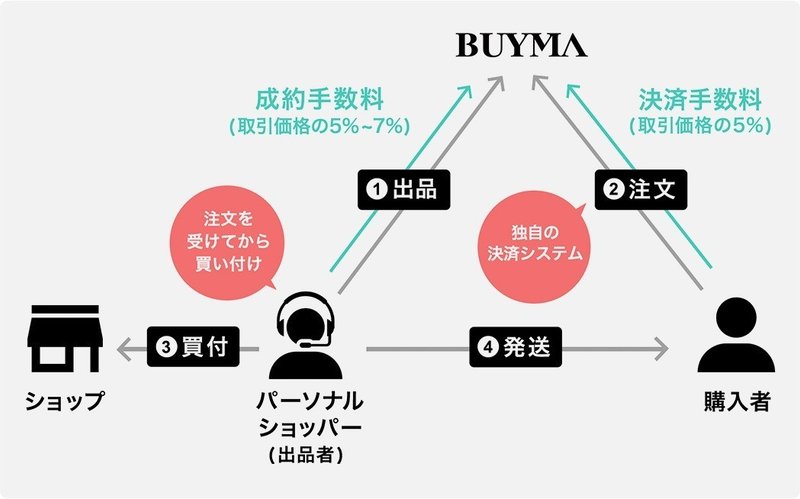

エニグモは、『BUYMA』(バイマ)という、日本にいながら世界中の商品を購入できるソーシャルショッピングサイトを運営している会社です。BUYMAはCtoC(一般消費者間で行われる取引)型プラットフォームで、BtoCが中心のAmazonや楽天などとは異なります。

BUYMAの売上は取引当事者である出品者と購入者の双方からの手数料です。大きな研究開発費が無い限り、ECプラットフォーマーとしての販管費は、人件費・宣伝費・運営企画費以外はあまり大きく変動しないと思われますので、BUYMAでのトレードの活性化が、利益に直結するようなビジネスです。

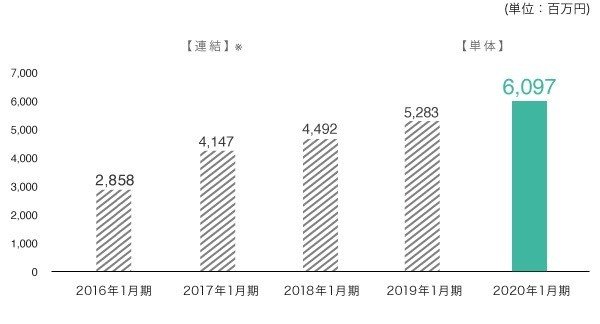

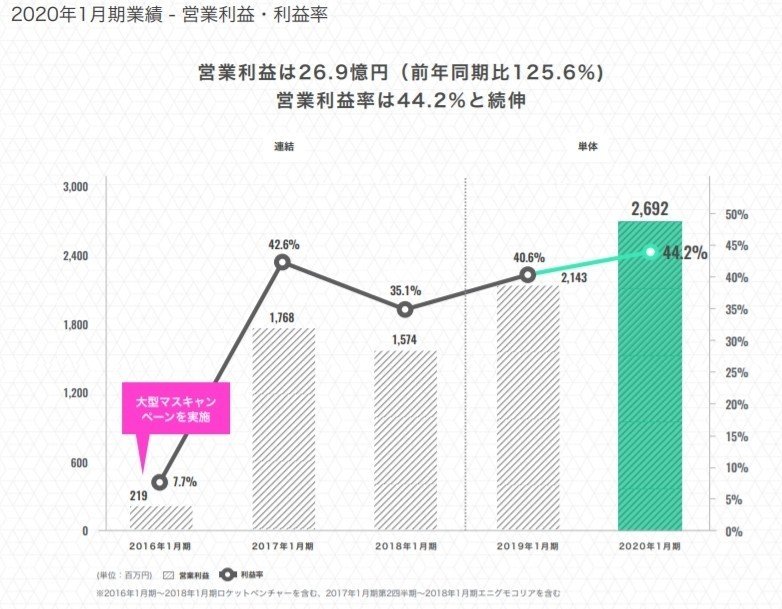

2. 業績ハイライト

2020年3月16日に発表された2020年1月期の決算は、

売上高: 60億9,700万円(前期比+15.4%)

営業利益: 26億9,200万円(前期比+25.6%)

8期連続の増収で、この4年は約40%の非常に高い営業利益率を維持しています。なお、21年1月期の業績見通しについては開示していません。

売上高は60.9億円、前年同期比115.4%

売上100億円以下の上場企業における一人あたりの営業益ランキングでは、2位にランクされるほど、その高収益率は群を抜いています。

日経の1人あたり営業益ランキングで2位になりました!

— 須田将啓-エニグモ (@Shokei) March 24, 2020

-- NEXT1000 : 日本経済新聞 https://t.co/OvcKZuPXWg

3. 財務指標分析

財務指標の分析は、バランスシートで安全性さえ確認できればあまり時間をかけません。損益計算書も、この企業の場合は非常に収益構造がわかりやすいので、数分で読めると思います。基本的な指標は以下の通り。

①収益性

20年1月期の決算ベースで、ROE: 28.9%(前5期間平均は24%)と高い収益性を誇ります。また、2025年までの5ヵ年で平均ROE25%超 を目指すとしています。

②安全性

まだ若い会社で、さらなる成長に向けての投資フェーズなので、投資のための負債が少々あってもいいんですが、もうこれだけ見れば十分でしょう。

自己資本比率: 83.4%

利益剰余金: 7,014(百万円)

有利子負債: 0

BUYMA事業が軌道に乗り、多額の資金を元に次の成長に向けて仕掛けを作っている段階と言えます。

③成長性

EPSの経年変化は 19.6円→36.9円→44.7円

2年で2.3倍となりました。高収益構造であるBUYMAの伸長の賜物と言えます。

4. 企業分析

4-1 市場環境分析

企業の成長が将来にわたって継続するか?ということを分析する時に、市場環境の分析は欠かせません。

成長を期待する株に中長期目線で入るときには、私は①市場全体の成長性と②その企業の市場優位性/競争力を調べます。

①は富士経済とか矢野経済の出しているようなものでサクッと調べられますが、②の方は自社のみならず競合についても調べないといけないので、ちょっと時間が必要です。

・BUYMAの強みが何で、その強みが競合にとっては参入障壁となりうるのか?

・BUYMAのビジネスを他社が真似しようとした時に、BUYMAは競争に打ち勝って、成長を維持できるのか?

という観点です。答えが見つからない場合は、自信を持った長期投資の対象からは外れたお付き合いになります。

中期計画「Challenge 2025」の中で、エニグモはEC市場における自社のポジショニングを、以下の図のように位置づけています。楽天やAmazonとは違う土俵で戦おうとしているということがわかります。Specialty Market Placeという言葉の意味については、開示資料で以下のような説明がありました。

Specialty Market Placeとは、嗜好性の高いモノ・サービスを扱うために、ある分野に特化した専門性の高いマーケットプレイスを指します。

果たしてBUYMAはこの先も競争力を維持できるのか?

BUYMAはCtoCのSpeciality Market Placeとして日本ではユニークな存在です。会員数730万人の巨大プラットフォームを築き上げた現在の地位は、すぐにはひっくり返らないでしょうけど、近いカテゴリでECフリマ市場で近年激しい競争がありました。

ECフリマ市場は、市場の黎明期からヤフオクの独壇場でしたが、安い手数料やスマホでのUsabilityでヤフーよりも魅力的なものを出してきたメルカリが一気にシェアを奪ってしまいました。BUYMAも競合が参入してきたときに、自社ならではの強みを発揮できるかが、成長持続への鍵になると思います。

4-2 成長要因分析

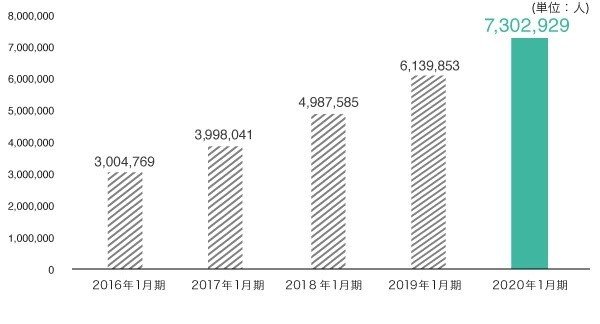

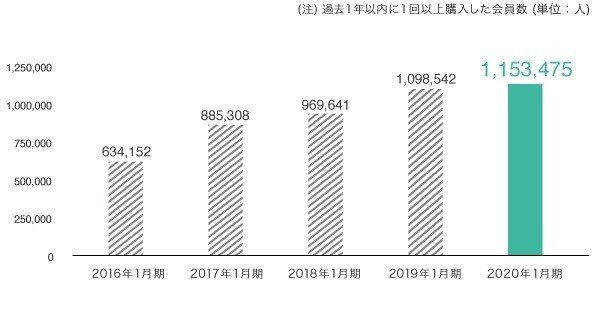

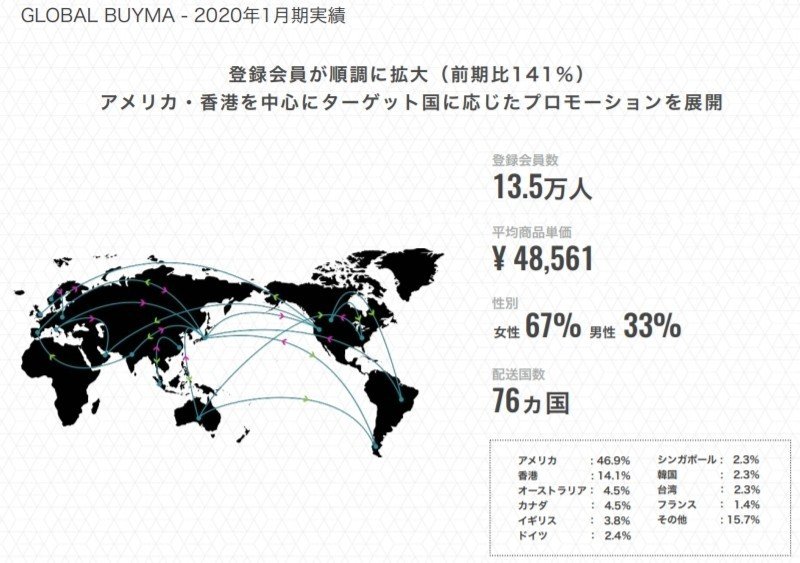

BUYMA事業の土台となるKPIの1つ、会員数の伸びを見てみます。

会員数の推移 730万人に到達(前年同期比119%)

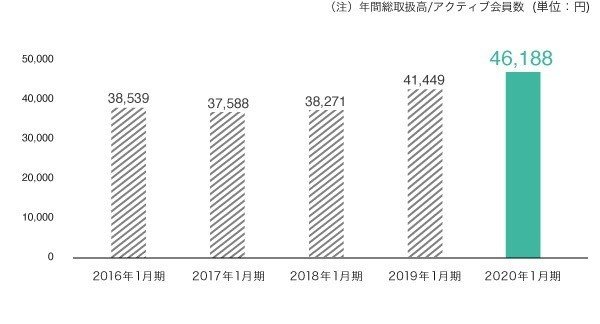

この会員数以上に業績に直接的なインパクトが大きい指標が、アクティブ会員数とARPUです。※ここでのARPUは一人あたりの年間購入金額を指す

アプリをDLして登録しただけの幽霊会員や、2年に1度の頻度で数百円しかお金を使わない会員が増えても意味がありません。

繰り返しとなりますが、BUYMAの収益源は手数料です。会員がBUYMAをアクティブに使ってくれて、かつ取引額が大きくなるほど、手数料収入が増える👉エニグモの収益となる、という構図です。

その重要なKPIであるアクティブ会員数とARPUは、それぞれ以下のような推移を示しています。

アクティブ会員数は115万人を突破(前年同期比105%)

一人あたりの年間購入金額(ARPU)の推移

総取扱高は532億円(前年同期比117.0%)を達成しているのですが、これが上で見たアクティブ会員数とARPUの伸びによって支えられているということがわかります。この2つがエニグモの売上を支える、最重要KPIとなります。

BUYMAの取引に関連する指標の推移はこちら(会社開示資料から作成)。出品数、出品者数、国、平均単価のすべての側面において順調に伸びています。

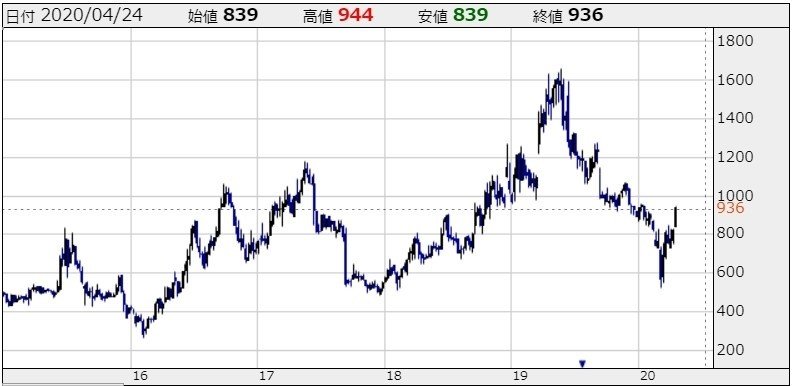

5. 直近の株価とPER,PBR

2020/4/24の終値ベース(株価936円)で、

時価総額は399億円

PER: 21.6倍

PBR: 5.1 倍

株価に対する見解は差し控えますが、一般的な観点でいうと、成長途上の中堅企業としては、このPERはそれほど高い数値ではありません。中期計画では、5年後の2025年1月期までに営業利益50億円(20年1月期の約2倍)を目標としていますので、それが達成できるのならば、直近の株価はPER10倍程度。

成長企業への投資を考えるときには、このように数年後の成長を鑑みたPERを独自に(妄想で)計算しているときが面白いです。

株価は、2019年4月の東証一部上場後から急落し、今年のコロナ相場でも下げましたが、20年1月期の決算発表前営業日の3/13で底(522円)をつけ、発表による見直し上げ(ストップ高×2)で700円台を回復しました。また、直後に相場全体の回復もあり、株価は1000円台回復が視野に入ったところです。

6. 今後の成長性について(個人的見解)

最後に今後の成長性について、振り返って締めます。若い会社だけあって、まだ伸びしろが大きくある企業です。見逃せない点は以下の通り。

①メンズの売上増加 ①海外顧客数の増加 ③法人取扱高の増加(BtoC) ④BUYMA TRAVEL ⑤コロナウィルス感染拡大による消費行動の変化

それぞれ端的に補足すると、

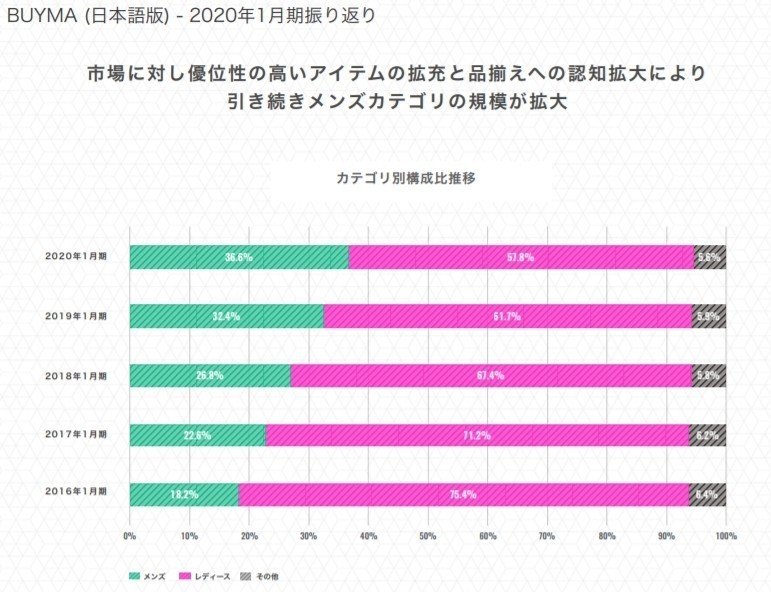

①メンズの売上増加

メンズの構成比の増加が顕著です。かつてはBUYMAといえばレディース中心でしたが、現在はメンズという新たな領域が昨今の成長を後押ししていると考えられます。

②海外顧客数の増加

男性も取り込み、まだ取り切れていない年齢層も取り込んだら、日本の市場はやがて飽和するでしょう。となると次は海外に成長要因を求めなければ業績は頭打ちです。会社も海外セグメントに積極的な投資を行っているようですが、この数年はUSシフトが顕著です(USへの配送率が2018年1月末時点13.3%→46.9%)。中国は人口も多いし、富裕層も半端ないのがわんさかいるので巨大市場ですけど、CtoCの王者「淘宝網」(タオバオ)が鎮座しているので、USフォーカスは軌道にも乗っているようですし、狙いとしては良いのではないでしょうか。

③法人取扱高の増加(BtoC)

これは中期計画「Challenge 2025」のパーソナルショッパー向け施策の中で、以下のように書かれています。BtoCとなるとZOZOや楽天などと競合してくる可能性がありますが、恐らくは取り扱う製品群やブランドで棲み分け/差別化を行うものと考えられます。

法人比率の上昇

・CVRの高い魅力的な商品を抱える世界中のセレクトショップと連携強化

‣現在は取扱高比率10%程度を占める法人出品者を選別しながら30%程度まで開放

④BUYMA TRAVEL

これは2018年に開始した新たな事業であり、CtoCならではの旅行体験を売りにしたサービス。BUYMAの既存会員ネットワークを活用できるため、低投資でありながらも、当たれば第2の事業として成長する可能性を秘めていますン。小規模の先行していた類似サービスもあるが、会員数が一気にひっくり返すものと思われます。

⑤コロナウィルス感染拡大による消費行動の変化

人々の生活が変わり、意識が変わり、生活を見直すきっかけを与えたと思います。そんな中で、リモートでできるものはリモートで、という行動がコロナ終息後も継続されると予想します。BUYMAの主力は高価なものが多いようです。海外旅行先で買わなくても、デパートやモールに行かなくても、欲しい物が探せるし購入できるという事に気づいた消費者が、BUYMAの成長を後押しする可能性があります。

ちなみに、2020/3/16に出した決算短信では、足元の業績について以下のように述べています。移動が制限されるような環境がこの先しばらく続いたとしても、成長を継続できる数少ない企業の1つと言えると思います。

2021年1月期第1四半期におけるソーシャルコマース事業の総取扱高は、引き続き前期比110%程度の水準で堅調に推移すると見込んでおり、現時点での新型コロナウイルス感染症(COVID-19)による影響が当社の業績に与える大きな影響は見られておりません

画像出典元:「エニグモ」決算説明会資料

=============================

本記事はあくまで情報提供を目的としたものであり、特定の銘柄への投資を勧誘するものではありません。投資にかかる最終決定はご自身の判断にてお願いいたします。皆様自身の意思決定に基づいて行われた投資により生じた損失等について、当方は一切の責任を負いません。

この記事が気に入ったらサポートをしてみませんか?