書けるときに日経日記 2021年8月5日

■全体感

自動車産業の未来や、海外進出が進む日本の為替リスク、金融機関の存在意義について考えさせられた。

自動車のシェアリングやシェアライドはCO2削減の観点から加速を余儀なくされる。そしてそれは、将来的な自動車産業の大幅な減退を意味している。

EVに転換するよりも、シェアリングやシェアライドによって総自動車販売数や総走行距離を減少させる方がCO2削減にはより効果的だからである。

今時点で調子が良いことが、将来においての安定を保証するわけではない。トヨタにも将来的には厳しい環境が待っている。

■今日の数字

・8987億円→トヨタ自動車の2021年4月から6月期の連結決算における純利益。前年同期日5.7倍で4月から6月期としては最高益。

・2割→キャノンの現金収入のうち円の占める割合。ドルが6割弱、ユーロが2割。

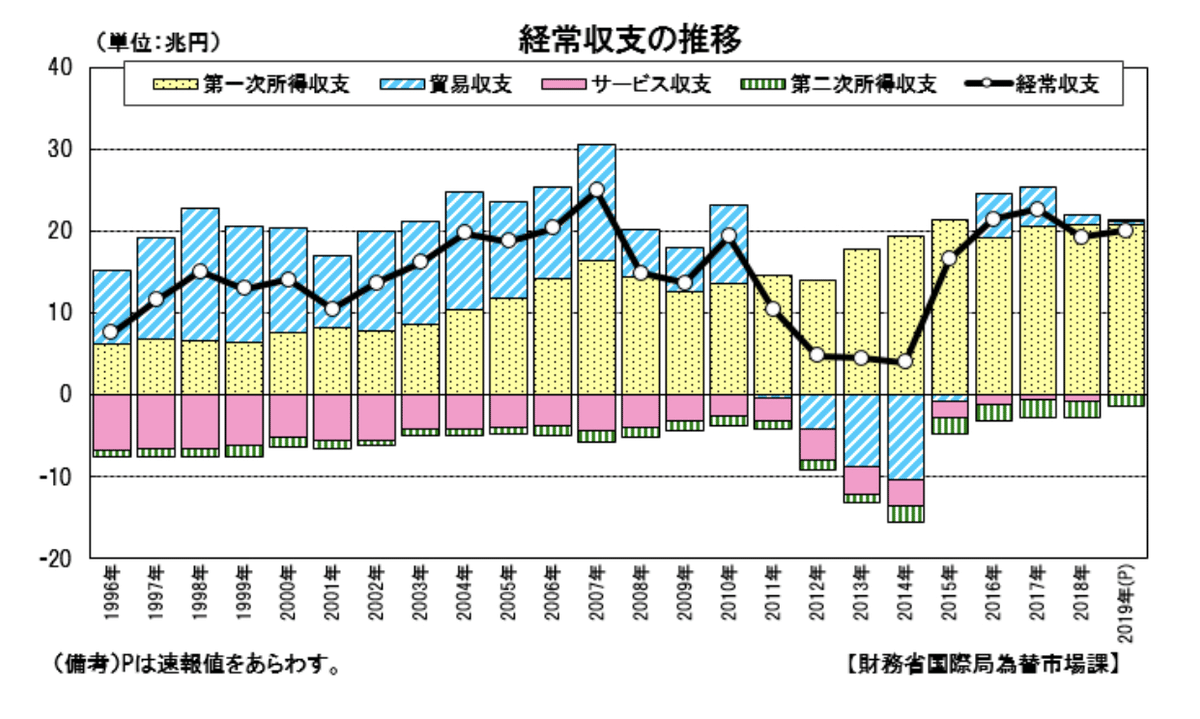

・20%→営業利益に占める対外直接投資収益の比率。2000年時点では5%程度であったものが2020年では20%に上昇している。

・8県→蔓延防止等重点措置の対象に8県を追加する方針

・1割減→過去10年で世界の銀行の店舗が1割減少している。銀行のビジネスモデルの転換が進む。

・0.07%→2021年の住民基本台帳に基づく人口動態調査によると東京間の人口の伸び率。2020年には0.37%だった伸び率が0.07%に縮んだ。

・3割減→留学のピークである2005年頃からの減少割合。

・600〜700万円→米国の大学授業料は年々高騰している。比較的安い州立大でも生活費を含めた費用は年間6,000,000円から7,000,000円が相場となった。10年前の倍。

・7318万人→日本の生産年齢人口。過去最小を更新。

・66,000人→外国人の減少幅。7年ぶりの現象。入国制限が響く。

■所感

目の前の事実を記事として捉えて、そこから先の未来を洞察すると言う事は結構楽しい。

とは言え、その楽しい洞察の先には明るい未来が見えているとは限らない。

トヨタ米販売、初の首位

4~6月、最高益8978億円

新型コロナウィルスの発生により、はじめての緊急事態宣言に陥った際にはおそらく自動車の販売も今後蒸発していき厳しい状況になると予想する人も多かった。

ただ、冷静に考えれば公共交通機関が使えなくなり車での移動に代替されるニーズが増えることも予想できたはずだった。

結局は、世の中が進んでいき様々な変数を経た社会の動きは、時間の経過と現場からの情報と事実を突き合わせながら判断するしかないと言うことだろう。

株価についても同じことが言えるが短期的な動向を当てるのはなかなか難しい。しかしながら中長期的な方向性を洞察する事は可能といえば可能である。

割と常識的な共通認識とは思うが中長期的には自動車販売数が激減していくことが想定される。

中長期的な方向性を洞察する上で、いくつかキーになるポイントがある。

・自動運転技術の開発スピードと普及スピード

・シェアリングエコノミーの普及スピード

・CO2削減の意識の高まりの度合い

以前の記事でも触れたが、自動車はEVからすればCO2の排出総量が減ると言う単純な話ではない。エネルギー構成が、ほぼ再生可能エネルギーになった場合にはEVのCO2排出量は他の車種よりも少なくなる。とは言え、現在のように販売者数が伸び続ける事は結局はCO2排出量の減少を抑えてしまう。

そこで重要になってくるのがCO2削減意識の高まりであり、結局それは自動車の総走行距離と関連してくると考える。

自動車の総走行距離を抑えるためには、無駄な走行時間をなくす必要がある。そしてそのためにはシェアリングエコノミーの普及スピードと、自動運転の技術が必要なのだと考える。

UVERのように、皆が乗り合いでそしてドライバーもいない状態で車をシェアすることができれば、行って帰ってくると言う無駄な走行距離がなくなることと、複数の人が同じ目的地に行く場合に乗り会うことによって自動車の台数自体が減らせる。

おそらくは自動車に戻しとのコスト削減意識と言うよりも、CO2削減の切実な要請から自動車のシェアリング、シェアライドが進んでいくと考えられる。

そうなると、今現在絶好調のトヨタといえども自動車の生産台数を減らすこと、及び自動車の総走行距離を減らすことがCO2削減的には正義になるため地球のための努力が、自社の業績を下げると言う矛盾に直面する。むしろトヨタは先取りをした企業なので社内的には既にその課題に直面しているはずである。

支払い等によって、我々使用する人のコストが下がると言う事はそれだけ自動車外車や支払いと運営する側の付加価値が下がると言う事でもある。

カーボンプライシングは、CO2に値段をつけて排出をすることによって課税や、それを削減するためのコストをかける制度であるが、自動車産業が掲載合理性を持って販売台数の削減を進めるためには逆カーボンプライシングというか、削減によるCO2削減効果に対して補助金を支払うなどの仕組みが必要になるかもしれない。

一方で、10,000,000台を超えるトヨタの自動車販売台数が仮に1,000,000台になった場合、9,000,000台分の販売を減らすことによる収入源を補助金で賄うなど財源の観点からもできるわけがない。

結局は、CO2の削減効果は地球にとってはメリットではあるが削減によって付加価値が生まれるわけではないと言うところにジレンマが存在する。

我々にとってCO2の削減が、個々の税負担を重くしてトヨタに補助金を支払っても良いと思える位の切実な状況になれば話は変わるのであろうが、おそらくそのようになる事は当面は考えられない。

車の総生産数と総走行距離の減少については、このようなジレンマの中でそれぞれが我慢できる範囲内で少しずつ歩んでいった結果2050年のカーボンニュートラルは到底実現できないと言う未来も想定できる。

中長期的にはそのようなことが洞察できるが、そこに至るまでの期間が明確ではない。

少なくとも2030年までには、EV車の販売が増えハイブリッド車を含めてエンジン車の販売が減少していく事は見えている。とは言え、ここまでの段階でシェアリングや支払い等による自動車の総販売台数や総走行距離の減少が見えているわけではない。

我々が地球のためにあえて自動車を持たない、常に自動車を乗り合うと言うプライベート空間の犠牲を選択する日常に突入するのはいつの頃か。

内向的でプライベート空間が必要な私としては、ほとんど車に乗っている時間を誰か知らない他人と共有をするような未来はCO2削減の為とは言えちょっと嫌だと思ってしまう。

ニクソン・ショック50年(4)為替リスクゼロは夢か

円の取引量、30年で7倍

現地生産が進み現地拠点ができ、現地の会社をM&Aしてきた日本は、大きな為替リスクにさらされている。コロナ後の社会においても日本よりも相対的に経済成長が見込める欧米にマーケットを開拓する動きが広がることが想定され、ますます海外資産や海外通貨を介したやりとりが増加することが想定される。

この記事にあるように、商社は世界各国に拠点が広がり相当の為替リスクにさらされていることが想像できる。

そして、私の貧弱な想像力では及びもつかないぐらいに為替リスクや為替マネジメントに対するコストは製品価格に上乗せされている。

ソニー通貨のように、1つの企業で共通する交換通貨を持つことによって企業の国家間の送金や価値のやりとりを共有化しながら為替コストをマネジメントすると言うやり方はこれからの社会を見据えた場合には現実的になるかもしれない。

それが1企業に閉じたものではなく、オープンでブロックチェーンにより担保されたものが暗号通貨と言うことで、暗号通貨を介してこのような取引をしようとする試みが商社の中で行われていると言う。

昨日も触れたが、リーマンショック前後からの急激な円高傾向の継続によって、さらには1ドル360円で固定されていたニクソンショック以前の為替レートから進んだ円高の影響により、日本企業の海外生産、海外拠点は劇的に増加した。

コロナ後の社会においても、経済のリカバリー、成長が日本に対して相対的に高い欧米や中国などに拠点展開が進む。(中国への拠点展開は、相対的に少なくなることが予想され、むしろ新興国に対して中国側が進出してくるイメージ)

ますます現地生産や、現地により生み出された付加価値が海外資産としてストックされ、生み出されるものが外貨としてカウントされる度合いが高まってくる。

日本の経常収支における所得収支が高いと言う事は、それだけ日本と言う国が外貨のマネジメントにさらされていると言う事でもある。

中央銀行デジタル通貨(CBDC)は、送金コストや決済にかかる時間的なコストを削減する為替のコストの低減にはなるが、為替リスクそのものの低減にはならない。

海外拠点の広がりにより、為替リスクに晒される日本企業にとっては為替リスクのマネジメントは引き続き頭の痛い課題になり続ける。

世界の銀行店舗1割減

過去10年、DX・低金利で加速 フィンテック台頭に危機感

銀行がフィンテック勢にとって変わられるというが、本質的に金融仲介機能そのものが金融機関から他のプレイヤーに移行する事はなかなか考えづらいと私は考えている。

現象として見えている銀行の店舗減少については、銀行の店舗でやっていることがデジタル化されているだけであり、銀行のシステムを通じて行われている事は変わらない。

銀行口座から現金を引き出して振り込みをする事は、オンラインバンキングからの送金で可能になり、残高照会や、簡単な問い合わせ等はもはやオンラインで全て完結できる。だからそれを行っていたリアル店舗が不要になったと言うだけの話。

人から預金を集めて、それらも資金が必要な企業や個人に融資すると言う金融仲介機能そのものが、引き続き銀行がメインプレイヤーとなって関わり続けることになるだろう。

一方で先程の記事に出ていた中央銀行デジタル通貨CBDCなど、デジタル化された通貨の記録が個人に紐付けられ、特段預金と言うアクションをしなくてもデジタル上で預金された状態になりながら資金を保有できるようになるとしたら、銀行からは預金が流出することになる。

預金を集めると言う銀行の機能がなくなってしまった場合には、銀行は貸し出しをする資金そのものがなくなってしまうため金融仲介機能がなくなってしまうと言う考え方もわかる。

そもそも、我々がイメージする銀行の金融仲介機能は、預金として集めたものをまとまった金で貸し出す、というような感じだが実際は異なる。

実際には、企業が借り入れをした際に通帳に金額が記入される、それによって貸し出しが完了しているため預金を集めて渡すと言う金融仲介機能のイメージと実態は異なる。

つまり、金融機関は通貨がデジタル化したところで、お金を貸し出す権利があるのであれば金融仲介機能を果たし得ると考えることもできる。

例えば1億円の借り入れを行った場合、銀行口座に記録された数字に1億円がプラスされ、返済とともにその金額が返済残高と利息分だけ減額されていく電子記録だけで融資と返済が完結する。そこに、リアルな通貨や紙幣が介在してはいない。

デジタル化をしたところで、必要な資金を借りる場合にはなにがしか口座的なものが必要になる。

それがデジタル化された個人ナンバーだけで管理できる場合においても、誰かがそこに資金を融資する必要がある。結局は融資をする権利があるかどうかということが、金融仲介機能において決定的に重要なことなのだと考えられる。もちろん融資するには、融資をする企業とのネットワーク、融資先を審査する力(これはAIによって代替されると見込まれる)、融資をした企業や個人から返済を受ける運営能力、が求められる。

こういったことを考えても、既存の金融機関がデジタル化された社会においても融資をする権利を有する限り、預金が具体的に集まらなかったとしても金融仲介機能を果たし得ると言うことになるのではないか。

もちろん、その融資をする権利は金融機関以外にも広がる事は考えられるため、特段の規制がない限り競争相手が増えるため銀行の存在意義が減少していく事は間違いのない流れだろう。だが、銀行の本質的な役割がなくなってしまうと考えるのは行き過ぎた考えであると思う。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?