簿記2級の成果連結 ③

いつも見に来ていただきありがとうございます!

前回の記事はこちら↓

今回は成果連結の利益が変動する修正消去にを書いていきたいと思います。

ダウンストリームとアップストリーム

連結会計を勉強している人なら一度は聞いたことがある、ダウンストリームとアップストリームです。

なぜここだけ横文字なんだよと思った記憶があります。

簡単にいうと、ダウンストリームは親会社から子会社への取引(川下の方へ)、アップストリームは子会社から親会社への取引(川上の方へ)とは言ってます。

ここで会計の論点になるのは、非支配株主が存在する子会社からの取引です。

非支配株主が存在する会社は利益が出たら、非支配株主に対して損益を振替て、非支配株主持分を計上します。

これが成果連結でも同じことが起こります。

子会社から親会社に売った商品の利益の一部は非支配株主のものです。そのため、利益が変動する修正消去仕訳では利益から非支配株主の持分割合を負担させます。

①ダウンストリーム

②アップストリーム 被支配株主なし

③アップストリーム 非支配株主あり

といった具合に3つのパターンを簿記の問題から読み解かないと答えは出ないです。

とにかく問題分から、ダウンストリーム、アップストリーム、非支配株主ありと見極める事で計上すべき仕訳がきまります。

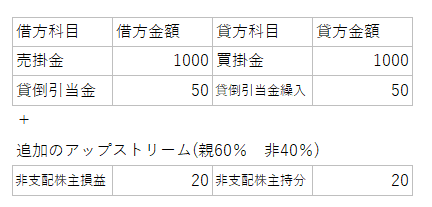

貸倒引当金と貸倒引当金繰入額

親子会社間において、取引をした結果、期末に債権債務が発生し、残高が残る事があります。

その残高は連結上修正消去されます。

そして、その修正消去された債権について貸倒引当金が設定されている場合には、貸倒引当金も修正消去されます。

この時に修正される貸倒引当金(BS)の相手科目は貸倒引当金繰入額(PL)になります。

そうすると、貸倒引当金繰入額(PL)分だけ損益が変わります。

仕訳にすると以下のような形になります。

(アップストリームで非支配株主がいると追加の仕訳がはいります。)

・売掛金1,000に対して貸倒引当金を5%設定

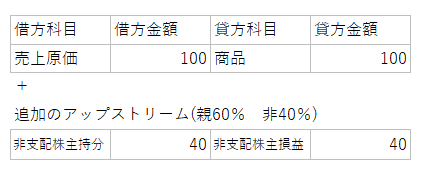

棚卸資産の未実現利益

親子会社間で商品を取引した場合に、売上高(PL)と売上原価(PL)で修正消去する事は前回で説明しました。

そして、その取引をした結果、期末に棚卸資産(商品)が連結グループ内に入れずに残っている事があります。

その残っている商品の利益分だけ連結上大きくなっているので修正消去します。

利益が乗っている棚卸資産(BS)分だけ小さくして、反対科目は売上原価(PL)も、修正します。(アップストリームで非支配株主がいると追加の仕訳がはいります。)

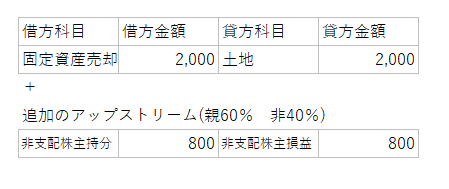

土地の未実現利益

土地を売却する時には、簿価と売却損益は分けて仕訳を起こします。

連結会計では、連結グループ内の取引をなかったことにするために、売却損益のみを修正消去します。売上高の修正消去とは違うところです。

売上は利益を含めた金額を売上としますが、固定資産は簿価と損益を分けた金額で処理するためです。(アップストリームで非支配株主がいると追加の仕訳がはいります。)

簿価8,000の土地を10,000で連結範囲内の会社に売却(未実現利益は2,000)

まとめ

成果連結で大事なダウンストリームとアップストリームについて書いてみました。

連結グループ内での資本関係の図が書けて、取引の流れさえ分かれば、簿記2級の成果連結は大丈夫かなと思います。

わかりにくくさせる点は連結修正仕訳だけで判断したり、理解をしないまま、仕訳のパターンを暗記すると少ししんどいと思います。

もしよろしければスキやフォローよろしくお願いいたします。

励みになります。

次回はこちら↓

この記事が気に入ったらサポートをしてみませんか?