【日銀はなにがしたいのか】7/28 日銀政策金利発表でのYCC修正内容と今後の動向

お世話になります。

FXファンダリストのグースGOOSEと申します。

最近は音声配信ハマっています(笑)

楽しく配信してますので、

よかったら聞いてみてください♪

↓ フィボナッチの使い方について

7月28日(金) 12時過ぎ

日銀政策金利発表とともに、

イールドカーブコントロール(YCC)の修正

が発表されました。

政策金利-0.1%は維持しました。

YCC修正内容と日銀の考え、市場の反応、

今後の為替への影響をお伝えできればと存じます。

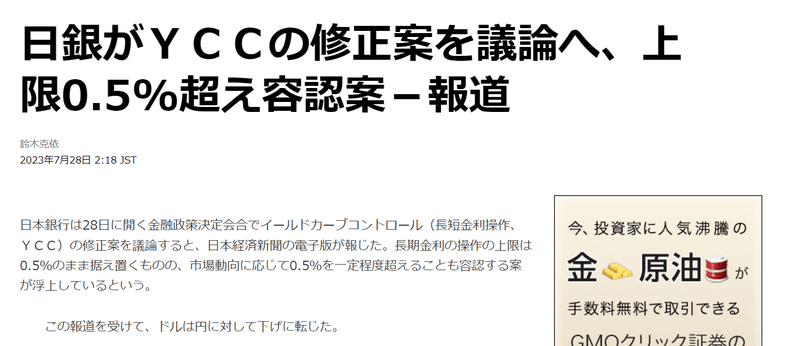

YCC修正について

まず今回のYCC修正はどのようなものかについて。

こちら発言内容まとめです。

変更内容に関しては、

こちらの図がわかりやすいですね。

YCCの修正は、一言でいうならば

長期金利変動幅を0.5%⇒1.0%に変更 です。

しかしこれは昨年末に黒田元総裁が行った

長期金利変動幅0.25%⇒0.5%への変更とは、

少し異なります。

長期金利変動幅0.25%⇒0.5%のときは

0.5%を超えないようにするだけでした。

今回は変動幅の目途は0.5%にしたうえで、

0.5%以上も許容はするが、

変動幅は1%は超えないように抑制する方針です。

事実上のYCC撤廃と言われていますが、

今回なぜこのようなYCC運用にしたかを考えます。

日銀の考え

これまでインフレを誘導するために

大規模な金融緩和を誘導してきました。

今その効果がようやく表れようとしています。

ただしこのインフレ誘導は強制的と言いますか、

コストプッシュ型によるものであり、

実質賃金はいまだマイナス、

需給GAPもまだ埋まっていないので、

まだまだインフレ達成とは言い難い状況です。

よって植田総裁の

「基調的な物価2%にはまだ遠い」発言からも

まだ金融緩和は継続の方針です。

しかし何故今回YCC修正したのか

これは近年の

経済や物価の見通しの不確実性

によるものだと思います。

日銀による物価見通しを大幅に修正しましたし、

世界経済の見通しも予測しづらい状況です。

よって、もし今後インフレが想定以上に加速した際、

物価をコントロールするために、

長期金利を1%まで許容できるようにしたワケです。

これが「柔軟化」のニュアンスです。

いますぐに長期金利を引き上げるつもりはなく、

物価動向に合わせて柔軟に対応するつもりでしょう。

事実上のYCC撤廃とも捉えられますが、

YCC完全撤廃ではないと認識しています。

あくまで日銀がやりたいことは

安定的な物価上昇2%の維持です。

ただ今回のYCC修正は実質的な利上げ

であることには変わりはありません。

利上げすると、株や企業等への

負の影響が出てしまうのに大丈夫なの?

という声もありますね。

前提として、市場にかなり影響を与えるのは

政策金利である短期金利を引き上げることです。

今回のYCC修正は長期金利への影響であり、

市場への影響はそこまで大きくないです。

先ほども申しましたが

今すぐに長期金利を引き上げるつもりはないでしょう。

つまり物価の動向に合わせて

長期金利調整、国債の買い入れを行います。

もし1%になるまで国債買い入れをしないのであれば、

かなり物価見通しが上振れていると思います。

でも金利上昇による負の影響は?

少しはあるんじゃないの?

勿論過度なインフレを抑制するために

負の影響を狙っているのもありますが、

インフレ時の金利上昇しても

実質金利はそこまで上がっていないと考えられます。

実質金利とは、

名目金利に物価上昇率を加味した金利のことです。

インフレしているということは、

物価上昇に伴い、賃金も上昇し、

資産価格も高騰しております。

つまり金利上げたとしても

支払い能力も上がっているので良いのです。

たしかに今回のYCC修正で

困る人は少なからずいますが、

マクロ的視点では妥当な判断と考えます。

一旦まとめますと、

今回の日銀政策金利での発表では

金融緩和維持の姿勢は保ったうえで、

今後の物価を”柔軟に”コントロールをするために

YCC修正を行ったと認識しています。

市場の反応

日本10年債利回り

YCC修正後にこれまで押さえつけていた0.5%を超えて

0.550%付近で推移しています。

日経平均株価

発表直後は300円以上上昇、

その後は一時700円以上の下落、

と思ったら高値まで戻しで閉場。

初動の上昇は正直違和感ですが、

700円下げはYCC修正による金利上昇懸念の株安、

その折り込みによる株の買戻し

ではないかと考えています。

YCCは金利高になりますが、

政策金利引き上げではないので影響は一時的です。

折り込みで買戻しと書きましたが、

推測であり、まだ来週の動向に注視します。

為替

為替は最初250pips程度円安にふれ、

300pipsの円高、閉場にかけて円安となっております。

上昇タイミングは日経とほぼ同時ですので

どちらに反応したのかはわかりませんでした。

閉場にかけて円安で推移しているので、

YCC修正での円高は折り込んだように見えますが、

私はまだ様子を見ます。

今回の日銀政策金利発表で

YCC修正後の市場の動きは結果的に

円安・株高なので、

日銀的には成功と言えるでしょう。

YCC修正付近で

株や為替が右往左往したことについて

少し私の解釈を述べますと、

発表直後はYCC修正しましたが、

発表直後は情報が錯綜していました。

長期金利の上限変動幅は0.5%目処は変わらない

長期金利の変動幅は1%まで許容する

物価の動向次第で柔軟に対応するための措置

これらの解釈が円安円高、株高株安へと

上下させたのでしょう。

それともう1点、

前日の夜中の記事で折り込みが早かったのでは。

今後の為替への影響

今後円安が加速するのかどうか?

現在私は円安円高どちらかのトレンド

になるイメージは持っておりません。

特に短期的な方向性は分かりません。

まずは来週の動きを見たいです。

今後日本指標CPIや物価見通しの発表で

円が動くことが予測されます。

基本的に日本は円安継続させていきますが、

円安トレンドがこれまでよりはトーンダウンする

イメージを今は持っています。

よってしばらくは円はレンジを想定します。

まとめ

ここまでご精読いただき

有難うございました。

本記事では、

YCC修正内容

日銀の考え

市場の反応

今後の為替動向

をお伝えしました。

YCC修正内容を踏まえて、

今は円安方向に進んでいますが、

私はまだ様子見で考えています。

8月の枯れ場による市場の薄さや

物価指数などのデータに対する反応も想定され、

短期的なトレンド判断はしません。

特にドル円に関しては

米金利動向のドル高ドル安も影響してきます。

金利差はまだまだありますし、

大きなドル高円安トレンドが

転換するにはまだ早いです。

少しややこしい為替動向になります。

デイトレレベルであれば、

テクニカルとファンダをうまく組み合わせて

立ち回る必要がありますね。

こういったややこしい相場でも

ファンダ解説や解釈は

オープンチャットで情報流しています。

もしよければご参加ください^^

オープンチャット「FX MAIN ROOM」

この記事が何かしらの参考にでもなれば幸いです。

今後とも宜しくお願い申し上げます。

この記事が気に入ったらサポートをしてみませんか?