ポストケインジアンの基礎的な静学モデル(簡単)

この記事は僕がPKを勉強しながら書いた、いわば走り書きノートみたいなもので、自分の理解を深めるためだけにやったので、おかしなところがあります。

特に”雇用率と稼働率”の章は話半分に見てください。自分でも見返してて何言ってるかわかりません(笑)

あとAD=AS辺りもひどいかな(笑)

まあ他は大丈夫と思います。

二種労働・不完全操業・雇用&マクロ生産関数

二種類の労働者

このノートで使う静学モデルは若干複雑なものとなっております。(まあ四則演算できれば理解できる)

まず、労働者は二種類に増えます。

生産に直接かかわる労働者(需要に影響される)=Lv

直接には生産にかかわらない労働者(需要に影響されない)=Lf

数はLv>Lfとします。

Lfは会計士とかマネージャーとか「white collar workers」です。

生産にかかわる労働者の数「Lv」というのは、需要で変化します。そして生産する上での資本と労働者の組み合わせは基本固定です。(実際そう)

つまりレオンチェフ型の生産関数が採用されます。

なので労働生産性は定数、変数なのは需要量と労働者量です。

では、Lfは?

Lfは需要によって変化しませんが、「要求される仕事の状態」で生産性が変化します。忙しいならそれに合わせて生産性が上がり、逆も然り。(つまり稼働率(u)で柔軟に変化)

ですので定数なのはLfで、変数は生産性と需要です。すると、このLfの生産性というのは需要によって内生的に変化するわけです。

しかしこれはコブダグラス型生産関数を使用しているわけではありません。

このように二種の労働があるとき「マクロ集計的」生産性は当然「需要量・稼働率」によって変化します。

それを実際に式にしていきましょう。

というマクロ集計的な関係の式に…

「×1」は稼働率が100%であることを表している。(=生産がフルキャパシティーになってる)

の二つの式を代入します。

「fc」はフルキャパシティーという意味

この時、式を整理していゆく過程でyv/yfという式が出てきます。これは…

と書き換えれます。これは「各最大労働人口の比」を表しています。そしてこれは非常に構造的な物なので定数と考えられます。

ですので、この新たな関係を「F」と置いて稼働率を考慮すると、マクロ集計的生産性は

となり、マクロ集計の生産性は稼働率の関数として定義できます。

定義域は0<U<1

(ちなみにこのFはめちゃくちゃ後で応用するのでちゃんと覚えておいてください)

縦軸に労働生産性(y)横軸に稼働率(u)を取ったグラフにすると…

となります。当然ですが、グラフの形や傾きの変化具合は入れる数値によって変化します。

経済学をかじったことがある人、詳しい人はこの生産関数は古典的収穫逓減の生産関数と似ているように見えるでしょう。しかしながら実際は古典派とは全く逆の生産関数です。

それがわかるように稼働率でまずは一階微分しましょう。

お次に二階微分は……

「定義域{0<U<1}において一階微分が正、二階微分が負」が意味するのは、稼働率の上昇は常に生産性の上昇につながる(上昇率は減り続けるが)=雇用が増えるたびに全体としての生産性は増える=収穫は一定or逓増する。

つまり古典派と逆の世界観。

これにて無差別曲線に頼ることも、アドホックな仮定もない、なめらかな労働生産関数を定義できました。

新しい労働需要式と相加平均実質賃金

至極当然ながら、種類の違う労働には「異なった賃金」が用意されます。

今回は「Lf」の賃金を「σw」

「Lv」の賃金を「w」と表すことにします。

「w」はベース賃b金(最低賃金)を表し、σはベース賃金が何倍されるかを表す。

よって直接生産に関係する労働者の総所得は「wLv」

ホワイトカラーな労働者の総所得は「σwLf」

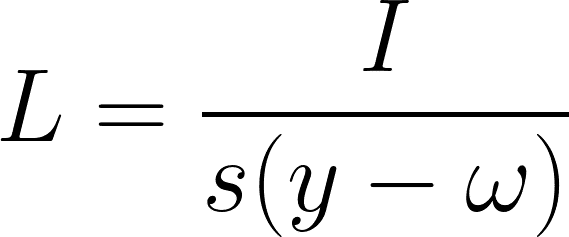

では前回と同じように労働者は貯蓄せず、資本家のみが貯蓄すると仮定しAD=ASで結んだ式をLで解きます。

より、労働需要式は…

となります。s=資本家貯蓄性向(0<s<1)I=投資(実物)

(ちなみに式の括りようによっては違う式にもなりえる)

こちらの労働需要式は、今まで出したものと同じように実質賃金率と雇用量に正の関係をみせます。(Ceteris paribusな条件の下)

ただ、これは「平均実質賃金」と雇用の関係性を表しているわけではありません。

なので任意の相加平均実質賃金率と雇用の関係を式にしましょう。

横に雇用量を取って、縦に実質賃金率の長方形を思い浮かべてください。

こんな感じですね。

この時の長方形の面積の総和をLで割ると平均実質賃金率が出ますね。

ここからはベース実質賃金率をオメガ(ω)とします。

では、相加平均実質賃金率「ωM」は

この式は雇用数と負の関係性を出します。

また注意ですが、これは任意の相加平均実質賃金率と雇用数の関係のグラフでしかありません。

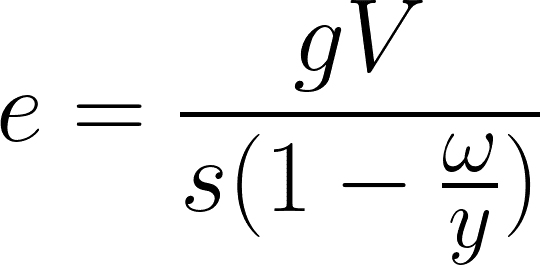

では、相加平均実質賃金率を求めましょう。

先ほど求めた相加平均実質賃金率の式に労働需要の式を代入し……

緑の線がこの導出された平均実質賃金率の線です。

このグラフを見ると、平均実質賃金が増えると雇用が減るように見えますが、実は違います。

というのも各変数の状態次第で影響は変わるからです。

ただ多くの場合においてはベース賃金の増加も所得格差(σ)の増加も雇用量と正の関係性を持ちます。

価格水準の決定・利潤の存在

主流派との違い

Marginal Costはフルキャパシティーまで一定

Unit Cost (average cost)は主流派と似たU字型(フルキャパシティーまでは減少する)

価格は常にマークアップを課すことで決定される。市場によっては決まらない。

需要は価格を決定しない。(これ重要)

使う記号

θ(小文字)=グロスマージン率(総コストマークアップ)

Θ(大文字)=ネットマージン率(純マークアップ)

M=限界費用=単位直接生産費用

A=平均費用=標準単位費用

U=稼働率

K=資本ストック

q=生産量

V=資本ストック・最大産出量=3:1

r(小文字)=目標利潤率もしくは現実利潤率

R(大文字)=利潤(実物)

π=利潤シェア割合(利潤率ではない)

P=価格

最も基本的な価格水準の式

単位直接費用にマージンをかけただけの式です。

これだけを見ると「何の役に立つねん」と思われるでしょう。

しかし、今からこの「最も単純な式」が「最も役立つ複雑な式」になります

コストとマークアップ・プライジング

まず最初に原材料コストを考慮せず、人件費だけを考慮すると単位直接生産費用(M)は……

次に標準単位費用は……

式をより単純に整理しましょう。

これの式を縦に価格・費用水準、横に稼働率のグラフに入れると右下がりのきれいな反比例(図内部オレンジ線)が現れます。(いろんな横線は無視して笑)

U稼働率の定義域は0<U<1

ここで、総コストマークアップと純マークアップの関係を書いておきましょう。

より、総コストマージンは…

この式今のところ意味ないですが、後々使いますので忘れないでください。

ターゲットリターンプライジング

これは「資本ストックに対して一定の利益が出るように価格を設定する」という物です。

よってもっとも簡単な形の要求利潤量は……

(言い忘れてたけど一財モデルです)

ではこれをわざと複雑に書いて……

(結局展開すれば同じです)

今度は利潤量を労働生産性と純マークアップ率を使って表しましょう。

そして上記二つを連立方程式にして、価格(P)で解きましょう。

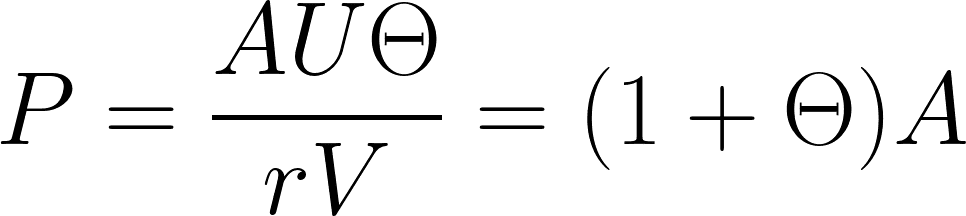

で今度は純マークアップ型の価格式を使って連立方程式を作り、純マークアップ率で解きましょう。

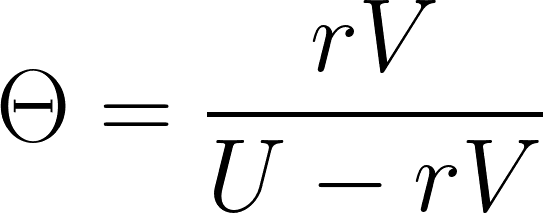

これをΘ(大文字)で解きます。

これにて純マージン率がしっかりと定義されたので、総コストマージン率も求まります。

この式に、今さっき求めたΘを代入すると

このように総コストマージンもしっかりと定義できました。

ではこの総コストマージン率を一番最初の価格の式に代入し、価格の式は……

となります。

この式のメリットがいくつかあって、まず第一に稼働率といった概念を価格に導入できる事。次に単位直接生産費用のみが明示的に組み込まれているものの、間接労働者の費用もちゃんと考慮できている(=所得格差の拡大を考慮できる)という事です。

加えてこの式を使うことで非常に興味深い利潤シェア率と稼働率の関係性を導き出すことが可能になります。

利潤と稼働率

不完全操業・不完全雇用が当たり前のポストケインジアンにおいて「稼働率」というのは非常に重要な役割を担います。

それは静学モデルでも同じです。

ここでは利潤シェア割合と稼働率の関係を見ていきましょう。

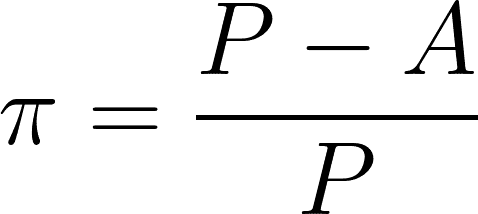

利潤シェア割合は単純に言えば、価格の中にどれだけの割合で利潤がありますか?という事です。

ですので式にすれば……

簡単ですね!

あとは先ほど求めた価格の式、及び単位生産費用の式をこれに代入しサプライサイドから見た利潤と稼働率の関係を見てみましょう。

この「Un」というのは「標準稼働率」というもので、企業が想定している”定常状態”での稼働率です。先ほど求めたマージン率の式の稼働率も全部標準稼働率の事です。(入れるの忘れてた笑)

ただ、単位生産費用(A)の式の稼働率は標準稼働率ではありません。なぜならコストが稼働率が上がる事で分散され、単位当たりの負担が減ることを表すからです。

需要サイドから見た利潤と稼働率の関係

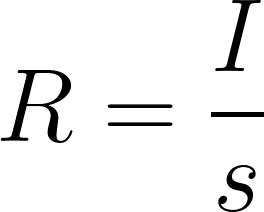

民間主体のみの経済を仮定し、短期マクロ均衡条件「I=S」より、利潤(R)は…

s(小文字)は貯蓄性向を表す。

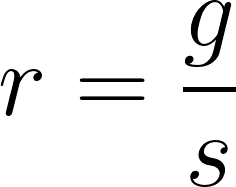

そして利潤率は”資本ストック分の利潤”、資本蓄積率は”資本ストック分の投資”なので……

では利潤シェア割合は利潤が総生産に占める割合なので……

(Macroeconomics; Bill Michell and L, Randal wrayより、V=3:1を仮定)

これにて需要サイドからみた利潤が求まりました。

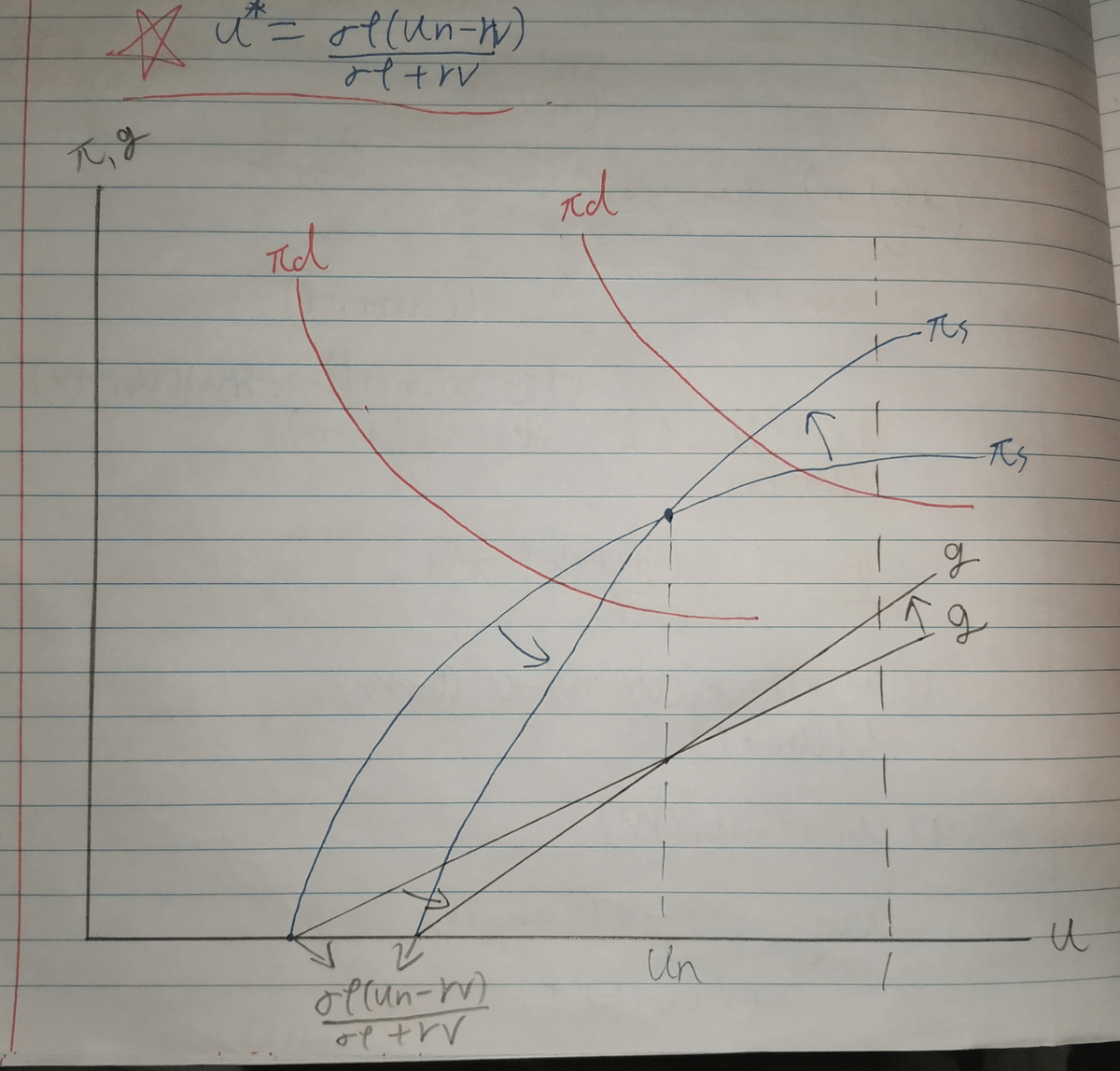

二つの式を縦に利潤シェア割合、横に稼働率のグラフに入れてみましょう。

黒の直線は定常時の稼働率

黒の点線は利潤が手に入る最低限の稼働率

まず当たり前ですが「投資の増加」は利潤率を増やし、稼働率を引き上げます、逆も然り。

ただ面白いのは所得格差(σ)が増大した場合の動きです。

手書きの汚いノートですいません…

ホワイトカラー労働層のみへの賃金の増加の経済的影響は「需要曲線」が「通常稼働率」を超えているか下回っているかで大きく変わります。

単位生産費用の上昇は利潤シェア曲線(πs)の通常稼働率(Un)を中心にした反時計回りの回転を引き起こします。

前回のノートを見た人は気づくと思われますが、企業の賃金コスト=労働者需要という対抗的な矛盾関係より、ポストケインジアン(カレツキー派)は常々「賃金主導型経済」の存在を強調し、それが望ましいとしています。なので、一般的に賃金上昇は許容され(万能薬ではないが)ポジティブな効果を主張します。(よくある労働市場モデルとは逆)

しかし経済全体が限界に近付いている場合、賃金の上昇(この場合ホワイトカラー)は稼働率を減少=直接生産労働者「Lv」が失業する事になり、資本家の受け取り分は増え、結果的にホワイトカラー層との所得格差、社会的不平等を生み出します。

すると「賃金引上げ」は景気が比較的低圧力な時のみ有効なのでしょうか??

これは後に「インフレーションバリア」という概念とつながっていきます。

比較静学短期AD=ASモデル

前回も登場したAD=ASモデルですが、今回も使います。

AD=ASより、

式をPで整理しましょう。

サプライは先ほど求めた価格の式ですので、

なので前回と同じ右下がりのAD曲線と水平なAS曲線となります。

いったんちょっとまとめましょう。

雑だけど絵にするとこんな感じでつながってます。ふつくしいですなぁ~

勘のいいひとなら築くと思われますが、右下の総生産と利潤シェア率のグラフはどんな利潤シェア率と総生産の組み合わせであっても常に一定の面積を持ちます。

つまり、単純な利潤シェア率の引き上げは資本家にとって何の変化ももたらさないんですね~

ただこれは「政府部門」や「海外部門」を含んでいない純粋経済を想定しているのでこうなってるだけです。

雇用率と稼働率

ここらで自分でモデルを作って遊んでみましょう。

上記の今まで使ってきた労働市場モデルは、与えられた投資に対しての「労働者数」と「実質賃金率」の関係ですよね?こういったモデルはたしかに「アイデア」を理解する上では非常に有益な物です。しかし実際に色々分析するなら「率・比・割合」といったものの方がより普遍的に適用しやすいのは当たり前の話です。ですのでモデルを拡張し、雇用率(e)と資本蓄積率(g)の概念を導入します。

細かくいちいち式に書いてないですけど、すべて稼働率の関数として定義されます。

まずは簡単に

最初は1種労働2階級モデルでいきます。

労働者は一種なので雇用量と稼働率の関係は……

これを書き換えて……

この式の逆数に雇用量をかけで、雇用率(e)を導出します。(両辺に稼働率をかけて、最大雇用数で割ってもいい)

ではこれを最も単純な形の労働需要の式

これに先ほどの導いた関係式をもって書き換えると……

となります。

簡単ですね☆

ちなこの単純な1種労働の世界では稼働率=雇用率の関係になってます。需要が純粋に生産を増やし雇用を増やす、有効需要を強調したモデルならではの特徴ですね。

ちなみに、いままで「労働需要の式」として扱ってきたものを「実質賃金率と稼働率の式(与えられた投資の元に)」としても表せます。そしてそれは当然ながら正の右上がりの関係を持ちます。

2種労働3階層モデル

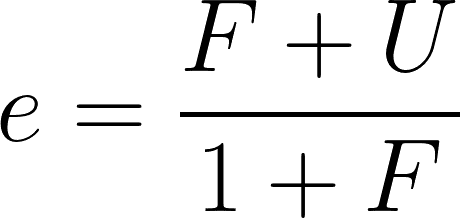

では上記の1種労働2階層モデルを拡張しましょう、雇用量を稼働率を使って表します。

両辺を最大雇用で割って、F(間接生産雇用数と直接生産雇用数の比)を使って式を書き換えると……

稼働率と雇用率の均衡条件が導けました。

先ほどとは違って雇用率=稼働率とはなりません。(注意してほしいのが”雇用率&稼働率”は共に”成長率”の関数です。)

この”雇用率”がFとUだけで構成される式は「雇用率と稼働率の均衡点の集合」を表します。 なので現実が”ある稼働率”にある時、十分な時間+需要に素直に反応する限りこの式であらわされる直線上に収束します。

ではここで先ほど創出した一種労働モデルの雇用率の式を拡張しましょう。式の分母にある「1-実質賃金/生産性」は利潤シェア率とイコールになります。

そして利潤シェアの式はもう導出しましたよね?ですのでそれを代入します。

ただここで注意なのが、これは一種労働の稼働率=雇用率の定義を使った式に代入してしまったため正しくありません。

この時導出される雇用率というのは直接生産にかかわる労働の雇用率です(2種労働の雇用量の定義式より、直生産労働者の雇用率=稼働率)

では、この時の分母に当たるLv(最大)を調整してL(最大)にしないといけません。さらに非生産雇用者の雇用率を定数としてくっつけないといけないので、正しい式は……

このようになります。

ちなみにわざわさ利潤シェア率として書かなくても、元の式のまま拡張しても同じ性質の式を導出できます。

ただその式はここでは不適切だし、余計に混乱させるだけなので今は使いません。

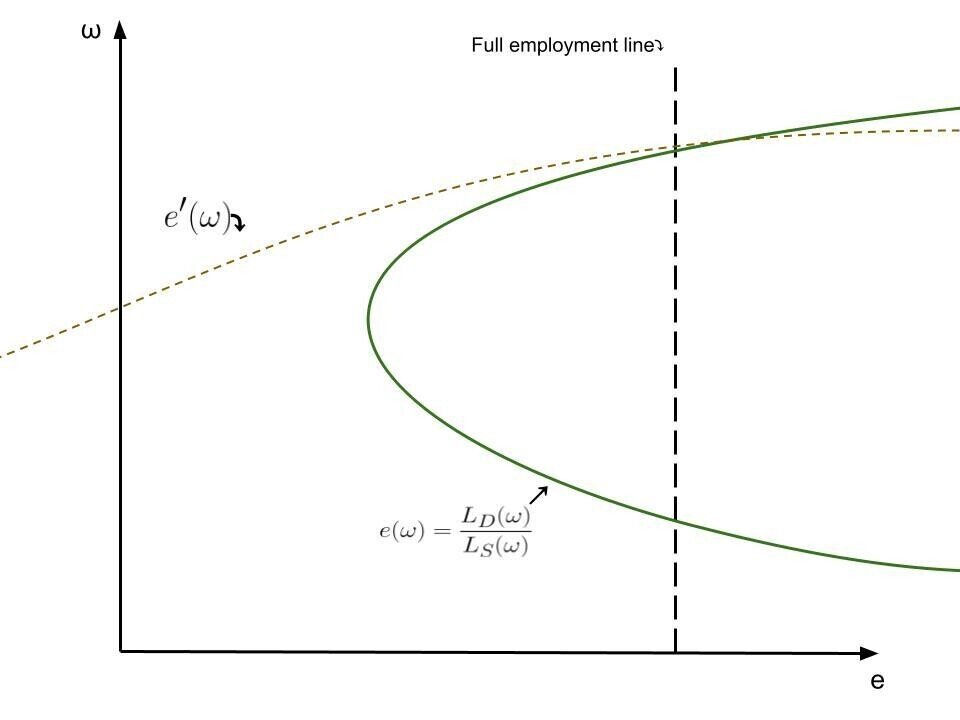

ではグラフを描写すると……

こんな感じになります

青色の曲線は需要と稼働率の与えられた投資量での組み合わせを表すわけですが、これは今まで見てきた曲線とは違って「均衡点の集合」を必ずしも表していません。

というのは「均衡点の集合」は実現曲線と書かれた黒い直線だからです。

ですので実現曲線の下は「需要に対して労働者不足」を表し、曲線の上は「需要に対して労働者超過」を表します。

またこの式には利潤と稼働率の関係を分析した時と同じようにある特徴があります。

利潤と稼働率の際は所得格差が「標準稼働率」を中心に反時計回りの回転をする特徴を示しましたよね?

今回は「標準稼働率」を中心に時計回りの回転を引き起こします。加えて有効需要によって曲線自体が全体的に右シフトもしくは左シフトを引き起こすので、中心点となる部分も変化し続けます。

!ここで少し注意しなければならない側面があります!

この時図内部の稼働率100%地点において、雇用率は同様に100%に達しますがそれは本当に完全雇用がなされている事を意味しません。

なぜなら先ほどから導出しているこの「雇用率」には、ある2つの暗黙の仮定が入っているからです。一つ目は「労働供給量が一定」二つ目は「最大雇用可能量=労働者目線の最大供給労働量」です。

ではこの仮定を外したものを図示してみましょう↓

ここでは若干古典チックな労働供給曲線の話をしますが、労働の供給というのは実質賃金率の上昇と共に増えます。ここでは便宜上実質賃金率の変動と貨幣賃金率の変化をある程度同一視できるものとします。

景気の状態によって労働者はそもそも労働市場に参加するかどうかを決めています。あまりに賃金状態が悪ければ労働者は”いわゆる労働市場”にはそもそも参入しないかもしれない(=公式ではないグレーな仕事に就く)

結果的に労働の供給自体が減ることになり見かけ上は失業率が下がってしまう。(=低位完全雇用が達成される可能性)

これは不況時でも言える事で、不況の影響で多くの賃金カット・リストラ等々によって有効需要の低下+実質賃金率の低下が起き、中長期的に改善がなされなければ労働供給量のそもそもの減少が起き始める。

史実では多くの失業が起きた場面で、数年後には必ず統計上の雇用率が改善します。しかしそれは経済が回復したのではなく、労働市場に参加していないと統計上数えられるようになってしまった失業者達によるものです。

だからモデル上稼働率100%地点で達成されるのは「供給サイドからみた最大雇用可能数」なのであって「実際の労働可能人口」がすべて雇用されているわけではないんですね。

当然逆パターンもあります。実際の最大労働人口が、生産サイドから見た最大雇用量より少ない場合です。この場合稼働率が100%に到達するよりも前に経済全体がボトルネックにかかってしまうでしょう。

可変的な労働供給曲線と雇用率

では実質賃金によって変化するような可変的労働供給曲線を採用した場合、雇用率と実質賃金率にはどのような関係性が見えるでしょうか?

カレツキアン労働市場は複数均衡モデルです。今は単純化のために線形の単純な労働供給曲線を仮定しましょう。その場合均衡点はおおよそ2つ又は1つになります。ここでは第一象限で均衡点が二つある場合を想定しましょう。

まずはシンプルに…

与えられた投資に対して任意の実質賃金率と雇用量の組み合わせは前述のとおり右上がりの上に凸な曲線となります。労働者は現状の実質賃金率を鑑みて労働市場に参入すると仮定し、心理的要因を示す係数「β」倍された実質賃金=労働供給量とします。(効用は考慮せず、実質賃金が労働供給偏に決定するとする)

よって式は……

では、雇用率は「現状の需要量/現状の供給量」なので…

となります。縦に実質賃金率、横に雇用率を取ったグラフに図示すると……

このようになります。

いままで見たことのないような形になりましたね。今までは労働供給を固定していたため実質賃金率の上昇は常に雇用率の改善につながりました。しかし供給を可変にした結果、実質賃金率の上昇は雇用率の悪化を招く可能性が示唆されました。

注意:雇用率が悪化した原因は供給量の増加に対して、需要の増加が間に合わなかったためです。(雇用は減っていない)

今度は少なくとも一回は第一象限で一点交わるようなパターンを想像してみて下さい。これは供給線の式に切片が追加されたことを意味します。

図示するとこんなパターンです。この場合の実質賃金と雇用率のグラフは…

こんな風になります。

労働供給が実質賃金に対して非弾力的であればあるほど、グラフの形状は供給量が固定のモデルに近付きます。

可変モデルと固定モデルどっちが良いのか問題

じゃあ可変モデルの方がよい。と結論付ける事は早計です。

というのも固定モデルと可変モデルを併用して分析することも可能だからです。むしろ併用することによってより詳細な分析が可能となります。

では一番最初に、固定モデルで暗黙の仮定として置いていた「労働供給量が一定」と「最大雇用可能量=労働者目線の最大供給労働量」の二つの内、最初の「労働供給量が一定」という仮定を外し、二つ目を保持したままの場合を考えてみます。

このような労働市場が与えられた時の雇用率と実質賃金率の関係は…

このようになります。

可変モデルと固定モデルの間部分は、観測可能な正式の労働市場に参加していない労働人口率を表しています。

単純に「参加していない」と解釈・捉える事も可能ですが、ここではこの人口層を偽装失業者としましょう。

与えられた投資の下、所得分配の悪化=実質賃金率の低下は、観測上の雇用率の完全を引き起こしますが、それは偽装失業者数の増加を意味し、同時に雇用率=稼働率の均衡関係が見た目上は崩壊することになる。

逆に所得分配の改善は正式な労働市場への参入者数を増やすと共に、それ自体が雇用に対する需要を生み出し、偽装失業者の減少+雇用の改善を引き起こします。

偽装失業率曲線のx軸がゼロ地点=完全雇用達成地点となっています。

労働者のストックが少ない経済

あまり考慮していませんでしたが、ストックがそもそも大してないパターンも十分あり得ますよね?

そのような労働市場は……

おおよそこのような見た目でしょう。

可変労働曲線が実際の最大雇用可能量にぶつかってしまえば、それ以降の雇用量は「もしもストックがあれば」を表すだけですので意味がありません。

ちなみに勘のよい方なら気づくと思いますが、これはポストケインジアンでよく採用される、下に凸で右上がり(backward-bending curve)な労働供給線と若干似通ったものになります。

では、このような労働市場が与えられた時の雇用率と実質賃金の関係は…

となります。

所得分配もある程度の部分にまで到達すると、労働者すべてを労働市場に参加させることが出来るようになります。すると供給量はそこで増えなくなるので、固定モデルの雇用率が正しい方になります。

偽装失業者が消えた事と、完全雇用が達成されてる事は別の話です。上記のような労働市場の場合は、実質賃金の上昇で偽装失業者は市場から一掃されました。

しかしそこにはまだ多くの仕事を求める非自発的失業者が存在します。

所得分配の側面から見た利潤シェア率

そういえば…ここで出た概念を使って労働者の所得分配目線から利潤シェア率の式を導出することも可能です。利潤シェア率も、相加平均実質賃金率も、マクロ生産関数も等しく稼働率の関数ですので……

となり、形としては上に凸の「サプライサイドからみた利潤シェア率の曲線」と同じ形状を取ります。

定義域0<U<1において。相加平均実質賃金の一階微分は負、二階微分は正。よって稼働率は平均実質賃金に対して負の作用を持ちます。

では二つの関数の積を微分すると……

となります。定義域0<U<1 の範囲で一階微分が正となり、二階微分は負となります。(二階微分書くのめんどい、やってることはわかるよね?)

よって稼働率の上昇は利潤シェア率の上昇につながります(上昇率は減ってゆくが…)

なぜなら稼働率の上昇は平均実質賃金を低下させるものの、生産性は上げる性質を持つ故、結果的に平均的所得分配は資本家により多く回るようになるのです。

という事で同じ結論を導出できました

ネオ・ケインジアンモデル

「ネオケインジアンモデル」をここで軽~く紹介します。

ネオ・ケインジアンモデルはロビンソンやカレドアが使ったモデルで、カレツキアンモデルと似ている部分も非常に多いのですが、古典派+マルクス的な性格も垣間見える少し不思議なモデルです。

投資の動学化

いままで貯蓄関数を使って表してきた投資を、動学化+内生的に表現しましょう。

今期の投資は、資本家の今期予想利潤をもって決定され、そうして行われた投資によって実際に実現する利潤と予想利潤の差を生めるように次期の投資が決定されると考えます。

利潤と成長率の均衡状態は…

ですね。この式は貯蓄式と呼ばれます。

では現在の投資は、今期の予想利潤をもって決定されるので…

「t」は時間

「re」は予想利潤

「gi」はt期における投資量

「n」は自然成長率

「γ」は予想利潤への反応性

条件:s>γ, 0<n<1の下 この二つの式の交点が均衡成長&利潤率となります。

投資直線上の均衡点でない地点に経済がある時、投資家はその誤差を修正します。均衡に向かって常に経済が調整される。

来期の予想利潤率は「今期の実際の利潤率」と「今期の予想利潤率」の間を埋めるように決定されるので……

このような形になります。「Φ」は誤差の調整速度パラメーターです。範囲は0<Φ<1。

さて「今期の実際に実現した利潤」は今期の投資によって得られます。そして「今期の投資」は「今期の予想利潤率」から決定される物なので…

と書き直すことが出来ます。

これにて”今期の予測利潤”を”前期の予測利潤”だけで記述できました。

ではこの漸化式を特性方程式を用いて特殊解を求めてから、一般項をもとめます。

特殊解型の特性方程式を使用します。

なので、アルファは……

となり、一般項は………

このようになります。

この時に初項がゼロとし、縦に成長率&利潤率、横を時間のグラフに描写します。

オレンジ色の線は均衡利潤率の動学的推移を表します。

緑色の線は予想利潤の動学的推移を表します。

赤色の線は成長率の動学的推移を表します。

時間が十分に立てば、成長率も利潤率も均衡点の値に収束してゆきます。

この時の極限はI=Sも企業の期待も達成される値です。

数学的に書くなら……

しかし均衡点は完全雇用を意味しません。

こちらは雇用率の動学的推移を表したものです。

この時の雇用率はおおよそ70%程度の部分で横ばいとなっています。

雇用を増やすにはより投資家の期待の変化or所得分配の改善が必要です。

試しに貯蓄を増やしてみましょう、古典的なモデルではセーの法則が働くので貯蓄の増加は投資の増加となりますよね。

ネオケインジアンモデルでの貯蓄の変化が均衡に与える影響を分析してみましょう。

均衡成長率の一階微分は……

貯蓄性向が正の範囲での一階微分は上記のように負になるので、貯蓄の増加は均衡成長率の低下を引き起こし「倹約の逆説」が成立します。

つまりセーの法則ではなく、有効需要の原理が働いており、より高い成長率(蓄積率)を達成するには貯蓄が減る必要があるわけです。

この様に非常にケインジアン的特徴を見せるネオケインジアンモデルですが、このモデルには少し不思議な仮定があります。

それは「長期的に稼働率は標準の値に収束する」です。

言い換えれば常に「稼働率は定常の値に戻るよう他のパラメーターが調整される」という事です。

この仮定が古典的もといマルクス的なサプライサイドを重視する学派 を想起させる特徴を作り出します。

それによって有効需要の原理を否定しかねないような矛盾が起きてしまうのです。

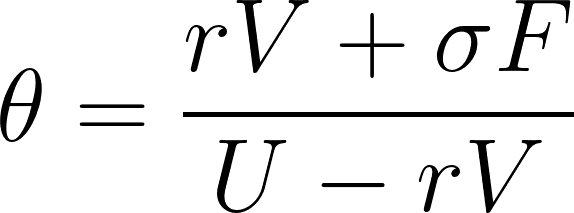

インフレーションバリア

この概念は非常にマルクス/スラッファ/古典的な概念で、実質賃金率と利潤率にトレードオフの関係を見出します。

単純化のために一種労働を仮定します。

AD=ASより

価格(P)で式を解いて…

今度は式を実質賃金率で解けば……

となります。

では実質賃金率と利潤率そして成長率の関係をグラフに描画しましょう。

この関係がインフレーションバリアです。これが大矛盾を引き起こすんですねぇ~

稼働率が固定されている・一定の値に収束するように他のパラメータが調整されるという事は、常にこの「賃金・利潤フロンティア」の上に経済が存在しているという事を意味します。

比較静学分析

では均衡条件を企業の期待が達成されている状態+マクロ均衡条件I=Sが達成されている状態、と定義します。

加えて最低欲求実質賃金と最低欲求利潤率の存在を追加しましょう。

グラフではこのように表せます。

経済の分配具合・利潤率・成長率は、このピンク色点線の範囲内に制限されています。

資本家のアニマルスピリット(γ)が増加した場合、均衡点は左にシフトします。

そして最低欲求実質賃金の地点まで景気が加速すると、それ以上アニマルスピリット(γ)の増加で投資を増やすことが不可能になってしまいます。

ではこの時投資を増やすためには、最低欲求実質賃金がより低下する。又は貯蓄性向が増加する必要があります。

すると先ほどまでケインズ的な「有効需要」の特徴を見せていたネオ・ケインジアンモデルは、究極的には「労働者の分配に対する許容具合」&「貯蓄」の二つによって制限されてしまう。という古典的+マルクス的特徴を示します。

この矛盾した結果は「経済が均衡する時、稼働率が常に一定になるように他のパラメーターが調整される」という仮定が引き起こしています。

稼働率は長期的にも低い値に収まり続けるのか??

ポストケインジアン(カレツキー派)の稼働率に対する批判は幾つかあります。批判は同じ異端派からも出ており、常に稼働率以下の操業を行う事を疑問視する声は非常に古くから存在しています。

ケインズ自身も長期的に稼働率が一定の低い値に留まるというカレツキー的な市場の見方に対してあるコメントを残しています。

「長期的な問題」を論じる上で、すべての企業が常にキャパシティー以下での操業を行っている。と仮定するのはいささか奇妙ではないか?(Keynes J.M.:1973, xii, p.829)

この記事が気に入ったらサポートをしてみませんか?