【キャッシュフロー計算書】現金の動きで企業を分析しよう!経営状態がすぐ分かる6パターン【MUP|WEEK19】

CF(キャッシュフロー計算書)とは、実際の現金の流れを表した財務諸表となります。企業が何に対して、お金を使っているのか?P/L、B/Sだけでは見えてこない経営状態の安定性などが見えてきます。

CFは、実際のお金の流れを計算書に落とし込んで管理をするため、株式投資、起業に加え、個人事業主として働くときにも役立ちます。

『財務諸表?P/L?B/S?』という方はこちらの記事からご一読いただけると幸いです↓

キャッシュフロー計算書

まずは、実際のキャッシュフロー計算書を見ていきましょう!こちらは、ソフトバンクがネット上で公開しているものになります。

細かすぎて意味がわからない...ですね。そもそも、長すぎて入りきってないです。笑(写真は全体の1/3くらいです)

ただ安心してください!わからないもの・分かりにくいものを簡単にしていくのがこの記事です。

細かく書いてありますが、要はお金の流れを書いているだけです。

その流れを大きく3つに分けることができます。

1. 営業活動によるキャッシュフロー

2. 投資活動によるキャッシュフロー

3. 財務活動によるキャッシュフロー

難しく感じるかもしれませんが、逆にこの3つさえ押さえて理解できれば『キャッシュフローとは何か』『このキャッシュフロー計算書は何を示しているのか』といった疑問に答えることができます。

では、この3つのキャッシュフローを図式化していきます。(そうすることで格段と理解しやすくなります)

先ほどの計算書の細かい項目を無視して、3つの活動の合計だけ見ると上の図のようになります。実はこれだけでも『その企業がどんな経営状態か』ということは、おおよそわかってしまうのです。

期首現金:期首時点での現金の残高を表しています。

↓

営業活動CF:

本業(ソフトバンクなら携帯事業)で稼いだお金。

↓

投資活動CF:

投資による現金の増減を表す。

↓

財務活動CF:資金調達と返済による現金の増減期末現金:期末時点での現金の残高を表しています

↓

期末現金:期末時点での現金の残高を表しています

3つの活動によるキャッシュフロー詳細

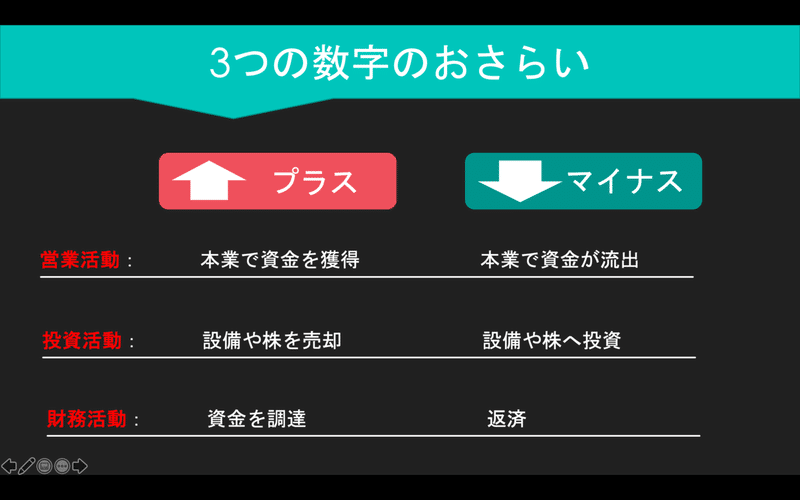

<営業活動によるキャッシュフロー>

本業による現金の増減

すなわち、商品を販売して手に入れたお金、材料の仕入れにかかったお金。広告費や販管費、税金支払いなどがこれに当たります。

また、3区分で一番重要なキャッシュフローになります。本業で儲かってなかったら話になりませんよね。

プラスの場合:

余ったお金で次なる投資をしたり、株主への配当を行えます。

マイナスの場合:

投資を取りやめたり、銀行からの借入を行わなければなりません。また、そもそも本業がマイナスということはその事業で大丈夫?と事業基盤の大改善を行う必要があるかもしれません。

<投資活動によるキャッシュフロー>

投資による現金の増減のことです。

マイナスだとダメと思いがちですが、投資をしたら現金は減るので、むしろマイナスの方が事業拡大をしていることを表し理想的な形です。

例)「商品が大ヒットして、もっと売りたい」という時に新たな工場を作るとします(設備投資)。当然、現金を投入して、工場を作るためキャッシュフローはマイナスです。

投資活動CFは、その会社がどこにお金を使っているかを示しています。ということは、その会社がどこに興味を持ち、どういった経営方針を持っているのかが分かります。

From:

財源に関しては、銀行から借入たのか、投資家から資金調達したのか、利益の剰余金から準備しているのかをチェックできます。

How much:

どの市場に・どれくらいの規模の投資をしているのかをチェックすることで、その会社がどの分野に興味を持ち、どれくらい勝負しているかが分かります。(少額なら手触り程度でやってるのかな?高額なら、この分野にかけてるんだなetc.)

To:

具体的に何に投資しているのかをチェックします。

設備であれば、業務の効率化や拡大を狙っているんだな、ベンチャーであれば、新規事業や新しい可能性を模索しているんだな、金融商品であれば、安定性・リスクヘッジの指標(B/S、P/Lとつながる)になりそうだなetc.

<財務活動によるキャッシュフロー>

資金調達や返済での現金の増減をのことです。

資金調達をしたらプラス、返済をしたらマイナスになります。企業が上場したときなどは、このCFが大きくプラスになることが多いです。銀行からの借入・返済、新株発行による収益などがこれに当たります。

それでは、3活動によるCFのおさらいです。『それぞれの活動がプラス・マイナスになることは何を示しているのか?』これに答えられることがキャッシュフロー計算書でたいせつなことになりますので、以下の画像で確認してみてください。

各活動の動きによる分類6パターン

3つの活動の矢印の向きと大きさによって、企業が今どのフェーズにいるのかを分類することができます。まずは6パターンを全てみてみましょう

・健康経営

・攻め型

・治療型

・衰退型

・勝負中

・東芝の例

次に一つずつ解説をしていきます。

<健康経営>

the普通の経営(普通にうまくいっている)。本業で儲けて、次なる投資を行いながら、借金を返済している状態です。

<攻め型>

本業で儲けている以上に投資にお金を使い、足りない分は借入ている。逆に、借入してまで投資をするという攻めの姿勢がみて取れます。

<治療型>

本業では、ある程度儲かっているものの、設備などを売却して、借金を返済しているパターン。会社の立て直しをはかっている最中であると推測できます。

<衰退型>

本業で儲かっていない上に、投資をやめキャッシュをとにかく増やして、借金返済に当てています。完全に会社が衰退している時に見られるキャッシュフローです。

<勝負中>

ベンチャー、スタートアップ企業に多いCF。営業活動で儲からず、資金繰りに苦しんでいるが、将来のために投資を行う。その財源を、実現したいことを掲げることにより資金調達をできている状態。

<東芝のCF>

こちらは実際にあったCFを図式化したもの。東芝の財務状況がよくなかったときのキャッシュフローです。とにかく事業を売却まくっている状態になります。

この記事が気に入ったらサポートをしてみませんか?