KSF (Key Success Factor) to MOAT

スタートアップのKey Success Factor(KSF)とMOATの関連性は?

そもそもKey Success Factor(KSF)とは何か?

MOATはどの様に構築され、そして崩れていくのか?

ここ半年程、これらの問いを頭の中でグルグルと考え続けていました。この問いを持ちながら色々な情報に触れ、多くの方と議論する中で考えてきた私なりの個人的な現段階の仮説を整理・シェアしたいと思います。

※2023/5/14時点版、随時更新していく予定(GW中に一旦書き切ろうと思っていたのですが、間に合いませんでした…)

KSF to MOAT

MOAT=資源の独占

強めにスタンスを取るとMOAT(=事業の優位性の源泉となる”堀”)は何等かの資源の独占・寡占(に可能な限り近い状態)だという考えています。何等かの資源を独占しているからこそ、取引における交渉力が強まり、それが事業の利益率・規模・そして成長に繋がっているのがMOATが構築されている状態と考えています。

MOATの1つであるネットワーク効果を例に上げると、ネットワークの価値の寡占/独占に繋がっていく正のサイクルが働いていることにより、ネットワーク効果はMOATとなり、顧客エンゲージメントの高まり、顧客獲得コストの低下、スイッチングコストの上昇、結果としての利益率の高まりに繋がっていきます。

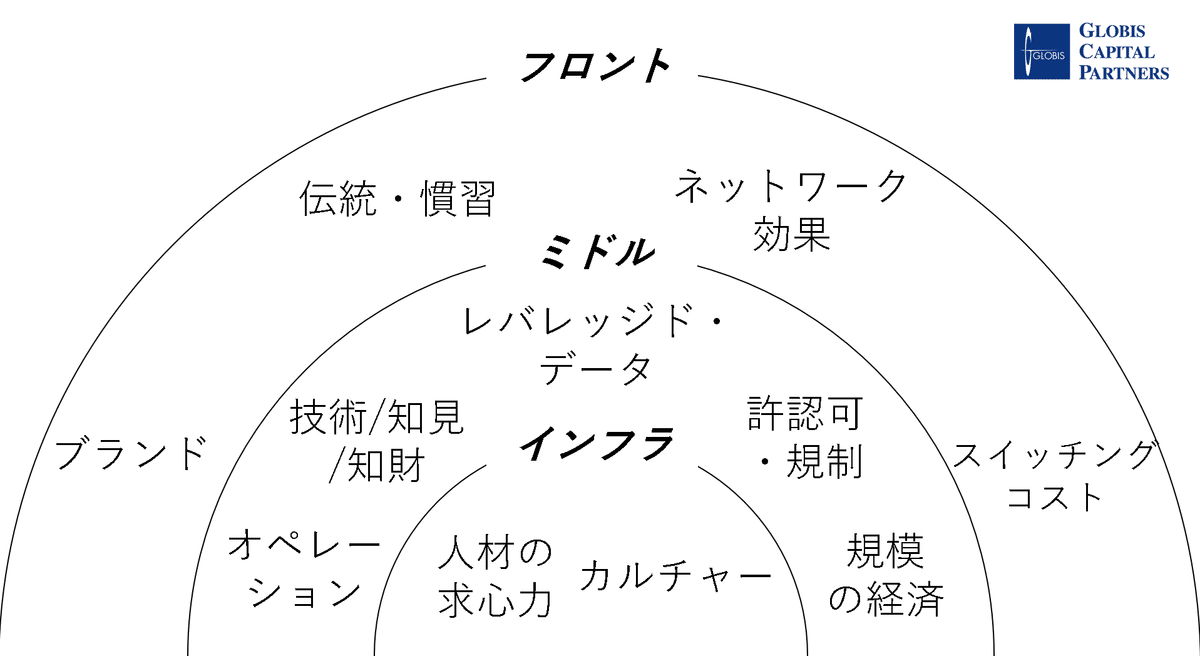

MOATの3層モデル

私はMOATの3層モデルとして下記の様に整理して捉えています。MOATにもレイヤーがあり、フロントMOATはミドルMOATに支えられ、ミドルMOATはインフラMOATに支えられる、故に強弱はありつつフロント~ミドル~インフラMOATが連関して構築されていくのが実際のMOAT構築のプロセス、そして在り方だと考えています。

各々のMOATの具体的な説明は諸先輩方の思考・整理が大変詳しいので、下記辺りに一通り目を通すとおおよそ理解が出来ると思います。

29 business moats that helped shape the world’s most massive companies

一部、諸先輩方の通説とズレるMOAT(スタートアップ的MOATと言っても良いかもしれません)のみ補足説明すると…

レバレッジド・データ:

データ(の寡占的)収集・解析・活用(=レバレッジ)構造を持つことで、顧客に対し差別化された価値を提供出来る状態を意図しており、スタートアップ的MOATとしては外せないと個人的には考えています。顧客が求める新製品・機能やコンテンツを誰よりも正確に・顧客の期待値に見合う/上回る形で届けられることが例として挙げられます。Netflixが出演者やテーマ、ストーリー展開を顧客データに基づきながら決定していることなどは、この例と言えます。

人材の求心力:

MOATという概念の生みの親であるウォーレン・バフェット氏は「愚か者でも経営できるビジネスに投資しなさい。なぜなら、どのビジネスにもいつか必ず愚かな経営者が現れるからだ」というなかなか刺激的な言葉を残しており、「人」はMOAT足り得ないというスタンスを取っていると認識しています。しかしながら、基本的には「起業家」を信じ、ともに挑戦させて頂くことを生き甲斐とする立場として「人」の情熱や求心力はMOAT足り得るという立場は変えられません。(※当然時限付きのMOATではあるので、スタートアップ的MOATと表現しています)我々がご一緒しているCADDi、KakehashiやManabieにも、他社で経営層を務めた方や元起業家が何人も集まっており、そういう企業を創っていく「起業家」の論理を超えた求心力はやはりMOATであると言えると考えています。

カルチャー:

人材の求心力が「起業家」から独立しつつも、一貫した組織のカルチャーとして体現され、市場から何となく認知されている企業というものがあります。私がご一緒しているSmartBankは「プロダクト」や「N=1」にこだわる会社という認知があり、幸いにもそのカルチャーを前提として会社に興味を持って下さる方が多くいらっしゃいます。(※絶賛、まだまだ採用中です)我々がご一緒している先ではないですが、個人的にはLayerXや10x、Ubieなどもその様な認知がある企業だと考えています(そして○○社 or LayerX/10x/Ubieで迷っているという方と、とても良く出会います)大企業となった会社でも、リクルートやキーエンスなどは、誰でも何となくカルチャーのイメージが湧く会社なのではないかと思います。働く場所としてのブランド=カルチャーが認知されていることはMOATの1つであると考えています。

KSFとMOATの関係性

GPT-4先生に「Key Success Factor(KSF)とは何ですか?」と聞くと下記の回答が返ってきました。GPT-4先生、流石です。

Key Success Factor(KSF)とは、ビジネスやプロジェクトが成功するために重要な要素や条件を指します。これらの要素は、業界や競合他社との差別化を図るために特に重要な役割を果たしています。KSFは、企業が目標を達成し、市場で競争力を維持するために特に注意を払うべきポイントを明確にします。

色々と考えた結果として、私はKey Success Factorとは「MOAT構築のために、資源制約があるスタートアップが、厳選して資源を投下すべき先」そして「MOATとはKSFの掛け算の結果である」と考えています。要するに、こだわり抜いたKSFへの厳選投資、そしてその掛け算の積み重ねがMOATの構築に繋がっていくという考え方です。

Key Success Factor (KSF)

Key Success Factor (KSF)マップ

起業家やGCP内外の投資家との議論、そしてGCPの過去の投資検討資料とその投資の結果や書籍・記事等に触れる中で、私なりのKey Success Factor (KSF)マップを整理しています。スタートアップは、このうちいくつかの要素への徹底的なこだわりと資源投下にまずは集中すべきであり、その累積が長期のMOATの構築へと繋がっていくという考えています。

創業者/チーム

世界一の掛け算

誰もが「世界一の掛け算」を持っています。自分が世界一になるまで要素を限定しながら掛け算を実施していくという考え方です。この掛け算の結果の面積をどれだけ大きくしていけるか、そのために経営者・経営陣がどれだけ活動してきたか/しているかが1つ目のKSFです。「A×B×C」では世界一!と胸を張れる・そして客観的にそれが伝わる領域が大きくなればなるほど、広い意味での仲間探しのしやすさと経営者としての自信と確信が増してくるはずです。

例えば、下記の様なイメージです。

Manabie CEOの本間拓也は、Global×Education×Techで世界一→現時点では×

本間拓也は、Asia×Education×Techで世界一→現時点では(?)

本間拓也は、Japan×Private educationの知見×Global のEdtechのベンチマークでは世界一→◎

そして日本一であることが世界一と同義の領域であれば、経営者の自信と確信はなおさら強まるはずです。我々がご一緒しているAIMという内視鏡AIを提供する企業は、内視鏡という、日本がハードメーカー・医師のレベル・検査数で世界最高水準の領域で挑戦しており、日本一であることが世界一と同義の領域での挑戦者といえます。

深川の一言:日本一であることが世界一と同義の領域で挑戦されている起業家の皆様、是非「日本一 = 世界一の掛け算」を教えてください。そして、その領域について勉強させてください。

梁山泊

いつの時代にも不思議と時代を創る人々が集っている「梁山泊」と呼べるような「場」が存在しています。私は梁山泊は個々の「世界一の掛け算」の面積の成長率の合計値が高い場所なのではないかと考えています。

梁山泊 = aさんの世界一の掛け算の成長率+bさんの世界一の掛け算の成長率+cさん世界一の掛け算の成長率…の合計値が高い場所

それぞれ異なる特定領域へのこだわりと熱量を持ったメンバーが、それを更に驚異的な程に成長させている場、とも言えるかもしれません。そういう場は、更に大きな「世界一の掛け算」の持ち主を呼び込み、現代の「梁山泊」になっていくのだと考えています。この様な場創りにどれだけこだわれるか=特に創業期に世界一の仲間集め・採用にどれだけこだわれるかは大事なKSFの1つだと考えています。振り返って、出身者が○○マフィアと呼ばれる様になっているネットエイジ、電脳隊やPaypalなどの企業は、当時の梁山泊であったと言えるでしょう。

深川の一言:10-20年後にグローバルで○○マフィアと呼ばれる様な企業を起業家の皆様と一緒に構築していきたいと思っています。そのために私も「世界一の掛け算」の面積を大きくすべく日々精進します。GCPも「GCPマフィア」と呼ばれる様な組織に出来たらと思っています(過剰な遠心力が働ぎ過ぎない程度に 笑)

タイミング/テーマ

新市場・急成長(ニッチ)市場No.1

当たり前のことですが、新しく勃興する市場であれば、論理的には全プレーヤーが同条件でのスタートであり、資源制約のあるスタートアップが一点突破しやすい条件が揃います。新市場・急成長市場は、既存プレーヤーが跋扈する市場と比較して、スイッチングコストが発生せず、認知・獲得のコストも抑えられ、価格競争にも晒されにくい構造にあります。そのため短期間で市場シェアと第一想起のポジションを取りやすいと言えます。しかしながら、新市場・急成長(ニッチ)市場は、勃興のタイミングとスピード感を読むのが非常に困難であり、KSFとして資源投下するのが難しい領域でもあります。逆に言うと実質的なKSFは忍耐力と持続可能な波待ち力、そして後程出てくるスピード勝負を仕掛けるための「資本アクセス」、市場の勃興を加速させるための「ルールメイキング」力とも言えるかもしれません。メルカリやAstar、OpenAIなどはこのタイミング/テーマ×資本アクセス×ルールメイキングに長けている企業と言えるかと思います。

誰もが避けてきたテーマ=Schlep blindness

下記の記事内でも触れた内容なので、一部編集して引用しておきます。

深過ぎる課題はポール・グレアム氏のSchlep Blindness(=誰もが認識しながらも退屈である困難であると避けてきた課題)というエッセイが有名。

オンライン決済の課題に挑みデカコーンになったStripeが代表的な事例

顧客

世界一の相思相愛

世界一の掛け算の結果として起業家・チームが提供出来る価値が超特定のユーザーにBest fitでハマり、「(世界を敵にまわしても)あなたのプロダクト・サービスを愛す」という様な状態。これはプロダクト・サービスとユーザの世界一の相思相愛と言えると思います。まさにポール・グレアムの「スケールしないことをしよう (Do Things that Don't Scale)」の精神です。プロダクト・サービスはまずは1人目の世界一の相思相愛相手を見つけ、その方の満足度を極限まで上げることに資源投下すべきです。airbnbでは思考の制約を取り払って顧客に向き合うために「11つ星体験の思考実験」を行っています。通常我々が想定する最高峰のサービスは5つ星ですが、それを11つ星まで考えてみるという手法です。これによって顧客にとって真に価値がある、かつ実現可能(おうおうにして7~9つ星の間)なサービス品質の限界に辿り着けるという考え方です。例として、私がご一緒しているSmartBankのB/43はペア(パートナー・夫婦)、もっと深掘ると同棲カップル・新婚夫婦の「ふたり」で家計支出を管理するニーズを捉え、満足度の高いUI/UXと機能を提供出来たことで、成長速度のギアチェンジが起きました。

私も愛用しているSmartBankのB/43のペアカードは「家計支出の見える化」、「自然と節約に繋がる生活」の実現に繋がります。是非使ってみてください!

◆紹介リンク

https://b43.page.link/WAxDJEuroysafe9TA?openExternalBrowser=1

◆紹介コード

FKWQDP

アトミックネットワーク

アトミックネットワークとは自立するのに必要な最小単位のネットワークだ…この最小単位のネットワークがすべての原点となる

最初のアトミックネットワークは、おそらくあなたが思うよりずっと小さい…瞬間的なニーズを抱える数百人といったピンポイントの対象である

世界一の相思相愛の派生形とも言えるかもしれませんが、ネットワーク性を内包する全てのサービス・プロダクトはまずは目の前の小さなネットワークに属する顧客を満足させることからスタートします。facebookはハーバード大学からはじまり、UBERはサンフランシスコの特定の時間帯・駅の顧客にサービス提供するところからスタートしています。価値提供したい最小単位の顧客ネットワークを見定めつつ、その顧客群を満足させるためなら惜しみない投資を行う。この繰り返しにより、隣接するアトミックネットワークへと顧客層が拡大していきます。そしてアトミックネットワークの中でも、特にハードサイド=ネットワークへの価値貢献が大きいが、その分交渉力も強く獲得が難しい側、のユーザーの満足度向上に思い切った資源投下を行うことが重要です。また、サービス提供開始後に、顧客層の中に共通点を持つ熱狂度の高い属性が見つかり、その顧客層にあえて絞ってサービスを進化・シンプル化していくことで、明確で濃いアトミックネットワークが成立していくというパターンもあるでしょう。ここに記載した内容がより具体的にまとめられているアンドリュー・チェンの「ネットワーク・エフェクト」は個人的には昨年No.1ヒットでした。同じ感想の方、是非ディスカッションさせてください!

顧客距離・狂気

顧客との距離の近さ、それを超えてもはや顧客に対する熱狂とも言える向き合い方もKSFの1つと言えます。airbnbやAmazonはこの例に事欠きません。airbnbのCEOのブライアン・チェスキーはサービス開始の初期に50のairbnbを渡り歩きユーザーと対話をしながら生活をしており、またairbnbの全ホストに個人の携帯電話番号を公開していたそうです。そのため当時からホストをしているユーザーからはいまだに個人の携帯電話に電話がかかってくることがあるそうです。Amazonも、顧客が正しい意思決定をすることをサポートするためにあえてネガティブなレビューを消さない方針を取っていたり、ジェフ・ベゾスの会議室には常に顧客を意識するために「顧客用の空席」を設置しているなど、顧客への熱狂を象徴する事例が多く存在します。顧客と一心同体になる程、距離を縮めているので顧客が何に課題を持っているか、何を求めているかが手に取る様に理解出来る状態になっていると言えるでしょう。

オペレーション

超現場力

普通の企業が避けるほど、超ローカルで骨太な現場・営業・顧客支援体制を築いている企業が存在します。一見スタートアップとは遠いモデルの様に聞こえますが、ある意味日本でも最も成功しているスタートアップとも言えるソフトバンクや、キーエンス、光通信、ワークスアプリケーションズはこの例と言えるでしょう。所謂、超現場力を持った会社と言えます。30代以上の方であれば、ソフトバンクが「Yahoo!BB」のADSLモデムを日本中で無料配布した事例を覚えている方もいるかもしれません。最近ではPaypayが「こんな所、どうやって営業したんだ?!」という様な場所にまで導入されている事例を目にした方も多くいらっしゃると思います。また、キーエンスも顧客から「連絡するまで、もう来ないでくれ」と言われる程に徹底的な現場主義を貫いており、特にニーズの最前線である顧客の「工場」との距離の近さが知られています。以前、元ワークスアプリケーションズの営業のエースだった方とお話しした際には顧客がシステム切り替えを予算化する1-2年前から、顧客内の関連部署の担当者~役員まで数十人分の顧客マップを作成し、そこに各々の役割や権限は勿論、趣味・家族関係、組織内の各部署・個人間の人間関係まで詳細に整理・把握していたという徹底的なエンプラ営業の型を教えて頂いたことがあります。

新商流・新ビジネスモデル

商流/ビジネスモデルを変えるというのはシンプルですがインパクトの大きなKSFの1つと言えます。多くの場合、既存の商流/ビジネスモデルに乗っているプレイヤーはイノベーションのジレンマが存在し、外部からのディスラプターが登場するまで商流・ビジネスモデルを内部から変えていくことは困難です。カミソリをD2Cで提供しているダラーシェイブクラブはこの事例と言えるでしょう。既存のプレイヤーが小売店をチャネルとしたRazor&Bladeモデル(消耗品と耐久品の組み合わせモデル)で市場を席捲し、大きな富を得る中、当社はD2C/オンデマンド型で機能を超シンプル化したカミソリを低価格で提供することで既存プレイヤーへの脅威となりました。最終的に当社は米国において数量ベースで10%超の市場シェアを獲得するまでに成長し、2016年にユニリーバに10億ドルで買収されています。既存の商流と各プレイヤーの利益率がどの様な構造になっているか、テック・インフラの変化のトレンドの中で、商流・ビジネスモデルが変わり得る余地は無いかという視点を持って、集中すべき資源投下先を探索・実行することはKSFの1つになり得ます。

テックイノベーション

スタートアップが定石とすべきKSFの1つです。Generative AIのトレンドの中で、多くのスタートアップが出現しているのも、テックのパラダイムシフトを感じている起業家の方が多いからでしょう。Generative AIの活用はデータオーナーの既存企業に有利に働く、OpenAIなどは2015年から8年かけて仕込んできており既に勝負はついている、各LLM間の優位な性能さは無くなっていくなどの見方も聞こえてきますが、私はこの荒波の中で思いもかけない次の時代を創っていくNew Comerが登場すると確信しています。Googleは12番目の検索エンジンで、Youtubeの前にもdaily motion, vimeoなどいくつもの競合が存在していました。

テックイノベーションの目安を測る上で、私がとても印象に残っている、とある起業家の言葉があります。

2xの改善だと興味を持たれない。10xの改善だと顧客の熱狂を得られる。100xの改善余地があるのなら、自社が代替してその事業者となるべき。

2xや3xでは無く、10x、そして100xの変化を起し得るというのがテックの凄さであり、タイミングも含めて一点突破でスタートアップが投資すべきKSFであることに疑いの余地はありません。

インフラ

資源制約があるスタートアップにとってインフラというKSFは、タイミング×パートナーと表裏一体とも言えるかもしれません。新市場・急成長(ニッチ)市場で資本力のあるパートナーの支援があってはじめて実現し得るKSFです。米テスラの幹部であったピーター・カールソン氏が立ち上げたグリ―ンな電池のスタートアップであるNorthvoltは初回のシード調達から2年後の2019年に政府系の欧州投資銀行からUSD392Mもの超大型融資を受けています。スタートアップモデルではないですが、日本国内でもRapidusは地政学変化というタイミング×政府というパートナーを得て、世界の半導体産業における大きな役割を担っていく可能性があります。

日本でもインフラへのヘビーな初期投資を支える多くの支援策が出てきており、重めの初期投資を前提とした挑戦を考えている方は、下記辺りに一度目を通しておくと良さそうです。

スタートアップ育成5か年計画ロードマップ

【補助金シリーズ】令和5年度予算のスタートアップ向け注目政策【補正予算だけじゃないんです】

【1,000億円!】NEDO ディープテック・スタートアップ支援基金資料レビュー

資本

資本アクセス

資本アクセスの優位性を持つというのは、シンプルですがとても強いKSFと言えます。そして実は日本は資本が相対的に潤沢な国の1つと認識しています。今日、10億円をシリーズAで調達する場合、日本 or 東南アジア or アフリカ or 中国 or 米国 の何れが一番調達しやすいかというと、日本である可能性が高いのではないでしょうか。日本は、スタートアップ数に対するVC運用資産比率が高い、(特に次の5年は)政府・行政の厚い資金支援が期待出来る、大企業がスタートアップと組みながら自社・産業の変革に取り組んでいく・海外に打って出ていくという機運が高まっているという点でこのKSFを活かしやすい環境が整っています。日本で調達をしながら海外でも挑戦をしているManabieやGojo&CompanyはこのKSFを活かしていると言えますし、我々Globis Capital Partners自体も資本アクセスというKSFには強みがあると認識しています。実績があり資本市場からの信頼があるシリアルアントレプレナーも、この強みを活かし、シード・アーリー期から大きな調達・資金投下を行い非連続の事業成長を遂げていく例と言えるでしょう。

座組み

ルールメイキング

ルールが未整備の新領域において、ルール整備に先んじてあるいはルールメイキングの議論をリードしながら、自身のプロダクトやサービスをスタンダード化していくこともKSFの1つと言えます。自社がスタンダードを規定することにより、同業他社が後から参入する際には、設定されたスタンダードに準拠する必要が発生し、新規参入のハードルを高めることが出来ます。ルールメイキングには、ルールが整備されていないグレーゾーンで新しい取り組みを実施し、既成事実化やユーザーの支持を盾にルールが後から追いつくことを狙う攻撃的ルールメイキングとルールメイカーと対話や実験を繰り返しながら、徐々にルール整備を行っていく協働的ルールメイキングの2種類があると考えています。例として前者はライドシェアのUBER、後者は電動キックボードシェアのLUUPなどが挙げられます。ルールメイキングにおいては、協会や団体の設立も有効な手段であり、特定の規格や基準を設定し、その遵守を推奨することで、業界全体の品質を保証することも可能です。その結果、業界の品質が向上し消費者の信頼・社会が新領域のサービスを受け入れる素地を構築していくことにも繋がります。

商流の寡占/独占プレイヤーとの提携

商流の寡占/独占プレイヤーとの提携は市場へのアクセス、競争優位性、スケールメリットなどをもたらす大きなKSFとなり得ます。当然この関係構築には企業側の交渉力の源泉となる要素が必要であり、また常に独占/寡占プレイヤーによる垂直統合のリスクを抱えています。まさにここまでで挙げてきたKSFの要素が交渉力の源泉になる訳ですが、特にスタートアップにおいては”新市場・急成長(ニッチ)市場No.1"、”アトミックネットワーク”、”新商流・新ビジネスモデル”、”テックイノベ―ション”あたりが交渉力の源泉としてなりやすい要素だと考えています。その技術力とビジネスモデルで音楽業界の重鎮であるソニーミュージック、ユニバーサルミュージック、ワーナーミュージックを味方につけ、Apple Musicとの競争に勝ち切ったSpotifyはこの事例と言えるでしょう。

KSF to MOAT、そして崩壊

改めてKSF to MOAT

先日、東京大学での授業に登壇頂いたAstar Networkの渡辺創太氏の発言でとても印象に残っている言葉があります。

”誰でも出来ることを、誰にも真似出来ないくらいやり切り続ける”

前半でKey Success Factorとは「MOAT構築のために、資源制約があるスタートアップが、厳選して資源を投下すべき先」そして「MOATとはKSFの掛け算の結果である」と書きました。まさにここまで説明してきたKSFヘのこだわり抜いた愚直かつ徹底的な投資、そしてこれを”誰にも真似出来ないくらいやり切り続ける”こそが、MOATの構築に繋がるのだと思います。

MOATが崩れる時

突き詰めるとMOATが崩れていく根本的な要因は人材の求心力が失われること・カルチャーの崩壊、政府・行政等の権力者による解体の2つと考えています。

人材の求心力が失われる、そしてカルチャーの崩壊:

新興企業の人材求心力は、創業者あるいはカリスマ的なキーマンとなる人物の喪失によって急速に低下し得ます。そして、次代の経営者が実績・功績を残そうと事業に不要な変化を加えることでそれが更にMOATの自己崩壊を進めていくことがあります。コカ・コーラが創業者のジョン・ペンバートンによる特別な秘密のレシピを変更し消費者の支持を失いかけたことや、スティーブ・ジョブズを追放したAppleがリーダーシップと創造性・技術力を一度失いかけたのも、この事例と言えるでしょう。そして、これが更に加速すると組織のカルチャーの崩壊に繋がり、どんどん自己中心的でサイロ化した組織状態へと陥ります。この段階に到り全てのMOATの基盤となるインフラMOATの強さが失われる負のサイクルに入ると、企業が競争力を取り戻すのは至難の業と言えます。例えばビル・ゲイツ退任後のマイクロソフトはサティア・ナデラという新時代のリーダーの登場まで、長らく組織内の過剰に競争的かつサイロ化したカルチャーに苦しんでいました。

政府・行政等の権力者による解体:

力を持ちすぎた独占・寡占企業は常に、政府・行政等の権力者による、弱体化・解体のリスクに晒されています。民間企業の過剰な肥大化は権力者にとっては監視・統制の対象であり、一定の競争・変化を促し続けることは政府の役割であると言えます。規制緩和は健全な競争を促し、新規参入者に機会を与える一方で、既存企業にとってはMOATの弱体化に繋がり得ます。戦後日本の連合国による財閥解体政策などはこの例と言えるでしょう。

過去の自社にとってのKSF=新たな挑戦者にとってのKSF

10-20年前には新興企業であった企業が、KSFへの弛まぬ不断の投資によってMOATを構築してきた場合、今の新興企業にとっても必ず類似の機会が存在していると言えます。その機会は”新市場・急成長(ニッチ)市場No.1"を捉えることにあるかもしれませんし、テックイノベーションで100xを実現することにあるかもしれません。そしてその機会はいずれにせよ厳選されたKSFへの一点突破(二ー三点突破)で発生します。

ヤフーの代表取締役会長 川邊氏が「大企業の倒し方」を語った内容を記録した下記の記事は必読です。

中高生テスト、新入社員テスト

KSF/MOATの変化の潮目を捉える(受け入れる)際に、1つ実験的に提唱したいテストがあります。

C向けにおいては10代の中高生、B向けにおいては20代の新入社員に

「AとB(とC…)でどちらを使い続けるか」を実際に確認・追い続ける

という非常にシンプルなテストです。15歳の中高生と32歳の私で使い続けるアプリや消費性向が異なる、新入社員と40代の課長で使い続けるツールが異なるなどの現象が見られた場合、それはKSF/MOAT、そしてその領域の主役となるプレイヤーの不可逆な変化の先行指標と言えるのではないかと思っています。逆に結局15歳の中高生や新入社員でもついつい選んでしまう・使ってしまう様なプロダクト・サービスは引き続き強いKSF/MOATを保持していると言えるのではないかと考えています。同じ様な評価方法や、関連した実際の例・経験がある方がいたら是非教えてください!

最後に(今更ですが自己紹介)

改めてグロービス・キャピタル・パートナーズの深川康介です。

挑戦している領域のKSFやMOATを感覚的にも論理的にも捉えながら、でも結局は”誰でも出来ることを、誰にも真似出来ないくらいやり切り続ける”ことが全てだよねと潔く達観されている、そんな起業家の方々と是非一緒に挑戦させて頂ければと思っています!

自社のKSFやMOAT構築の事例について教えて下さる方、改めて自社のKSFやMOAT構築について壁打ち的に深川を使いたい方、これからKSFやMOAT構築について整理・言語化されようとしている方、起業はしていないもののインサイダーとして特定領域のKSFやMOAT構築について考えをお持ちの方、などあらゆるフェーズの方々と是非お話し出来ればと思っています!

特に1兆円超え産業の強化/DXへの挑戦とBorn Globalなチームの挑戦 (特に東南アジア、インド、アフリカ)に興味を持っています。また個別テーマではFintech、Agetech、Blue Economy(海洋・水関連)などは関心が高く比較的多くの事例に触れているので是非ディスカッションさせて頂けますと幸いです(勿論、これ以外もウェルカムです!)

お話しさせて頂ける方は、是非TwitterのDMかLinkedin、kosuke.fukagawa@globis.comのいずれかまでご連絡ください!今後、定期的にこの記事の様なテーマについて発信をしていきますのでTwitterとnoteのフォローも宜しくお願いします!

また今回、検討したものの力尽きて含むことが出来なかった内容も下記に記載しておきます。本記事の内容&下記の論点についてディスカッション・フィードバック頂けるスタートアップ、VCなどの方々からの連絡もお待ちしております!

KSFとMOATの産業特性

KSFとMOATの時代による変化

Generative AIのKSFやMOATへの影響

参考にした情報ソースをまとめて掲載しておきます(記事中にリンクを貼ったものは除く)

The confidential YouTube Investment Memo by Sequoia you were never meant to see

Take a Tip from Bezos: Customers Always Need a Seat at the Table

Jeff Bezos on Leading for the Long-Term at Amazon

How To Talk To Users

※全体的にGPT-4先生の力を借りながら書いています。見出し画像はStable Diffusion先生の作品です。

この記事が気に入ったらサポートをしてみませんか?