日本で最も易しい決算書の読み方①決算書編

決算書を読めることが、経営者の必須条件です。ただし税理士試験に合格するほどの知識は不要です。税理士試験を100%とすると、経営者が意思決定するために必要な知識やスキルは5%くらいのイメージです。

経営者としては財務3表(BS/PL/CF)の意味と役割、目標とすべき経営指標のロジックが分かれば充分なのです。

重要なのは、銀行や投資家などのステークフォルダーが決算書のどこを見ているのかを把握しておくことです。ポイントは、安全性と収益性、成長性の3点です。

内部的には、資金繰りが良好であれば全く問題ありません。自社の資金繰りについてしっかり把握できるようにしておきましょう。

1.財務三表の意味

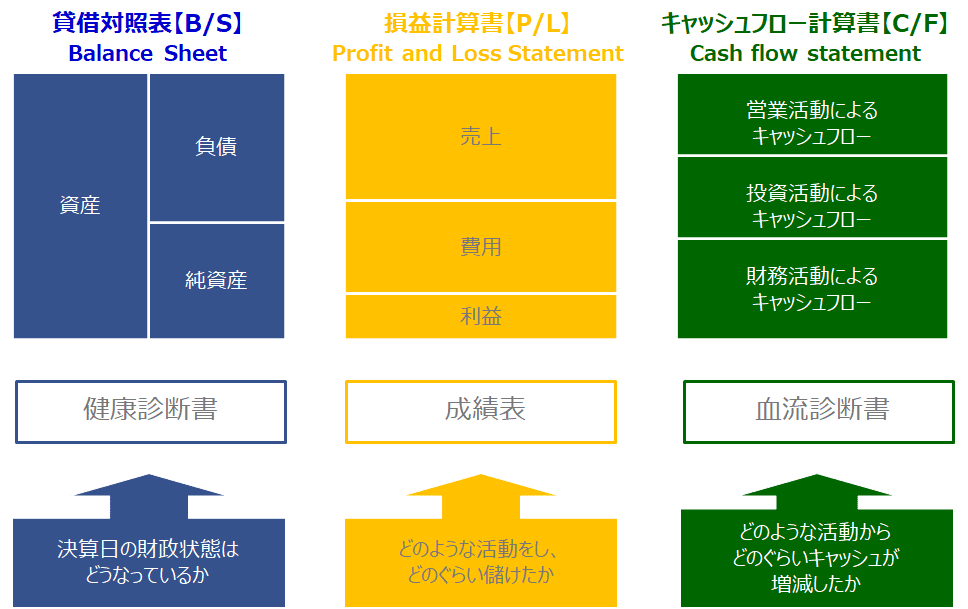

財務三表は、ヒトに例えると理解がすすみます。

貸借対照表は、会社の財産目録に相当します。どれくらいの資産をもっているのか、借金はあるのか、返さなくていい自分のお金はいくらかを示しています。貸借対照表は決算日当日の財産の状況を示していますので、健康診断書と同じです。健康診断は当日の身体の状況を示しています。総資産の額の大きさは人の体の大きさに例えられます。どれくらいの身体の大きさ(会社の大きさ)なのかが貸借対照を見れば分かります。

損益計算書は馴染み深い方も多いと思います。日本企業では売上高を重要視する傾向が強いからです。損益計算書は1年間でどれくらいの売上高を挙げ、どれくらい経費をかけ、結果として利益をいくら出せたのかを示しています。ヒトに例えると通知表や、成績表が該当します。貸借対照表と違うのは期間におけるデータという事です。

最後がキャッシュフロー計算書です。日本企業は従来重視していなかった計算書ですが、2000年以降、上場企業に作成が義務づけられました。1年間のお金の流れを示しているもので、ヒトに例えると血流診断書といったところです。企業にとって「血」に該当するのは「お金」です。お金のめぐりが良くないと企業も機能不全を起こしてしまいます。

2.財務三表は繋がっている

財務三表はそれぞれ独立しているのではなく、相互に連携しています。順を追ってみてみましょう。

企業の出発点は資金集めから始まります。どんなに小さな企業であっても開業時に資金が必要です。その資金をどこから集めてきたのかを貸借対照表の右側(貸方)に記載します。出資者から募った自己資本なのか、借入なのかということです。同時にキャッシュフロー計算書の財務活動によるキャッシュフロー欄にも記載します。財務活動とは、銀行から借り入れをしたり、返済する、投資家から出資を募ったり、配当金を払ったりする資金に関する活動です。

次に、集めたお金を使って事業に必要な設備や機械、建物を購入します。それは貸借対照表の左側(借方)の資産の欄に記載されます。同時にキャッシュフロー計算書の投資活動によるキャッシュフロー欄にも記載されます。ここでの「投資」は読んで字のごとく建物や機械設備などに「投資する」という意味です。

これで事業を始める準備が整いました。いよいよ具体的な事業活動が始まります。投資した機械設備を使って商品を製造します。または商品を仕入れます。商品が売れると、営業活動によるキャッシュフローに記載されます。(厳密には現金が回収された時点ですが分かりやすくするために簡略化します)同時に損益計算書の売上高に記載されます。そこから経費を差し引き最終的な利益が算出されます。

これで一通りの事業活動は完了します。ただ財務諸表上は期末に損益計算書で残った最終の利益(税引き後当期純利益)を、貸借対照表の純資産に利益剰余金として記載します。この利益剰余金は最終的な成果である税引き後当期純利益の積み上げです。従ってその会社の長期にわたっての稼ぐ力を示していると言えます。銀行員は決算書を10秒見て企業の良し悪しを判断できます。それは直観ではなくこの利益剰余金をみているのです。利益剰余金が総資産の中でどれくらいの構成比であるのかを見て、健全な会社であるか、そうでないかを判断しているのです。

3.貸借対照表の構造

貸借対照表の概略について見てみましょう。

貸借対照表の右側はお金の出所です。会社のお金をどこから集めてきたのかということを示しています。自己資金(起業家や投資家の持ち出し)と銀行などの他人から借りたお金(負債)に分けて整理しています。負債は外部からの借り入れなので他人資本と表記することもあります。

こうして集めたお金を何に使ったのか(運用したのか)を示しているのが左側の資産欄になります。たとえば原材料の購入や商品仕入れ、営業用車両や機械設備を購入することです。資産には現金化がしやすい流動資産と、すぐに現金にすることができない固定資産に分かれています。

貸借対照表の特徴の一つは、右側の調達源泉である貸方と左側の運用形態である借方の合計金額が一致することにあります。金額が一致するのでバランスがとれている、バランスシートと言われるのです。

4.損益計算書の構造

損益計算書をみれば会社が1年間に稼いだ利益がわかります。利益は一般的に5つの利益から構成されています。

売上総利益は、商品サービスの売買で得られた直接的な利益です。事業活動による大元の利益と言っても良いでしょう。ほとんどの企業は製造(仕入れ)するためにかかったコスト(売上原価)以上の金額で販売するので、売上総利益は黒字となります。これが赤字の会社は本業での利益が創出することができていない危険な会社といえます。

つぎに売上総利益から造った(仕入れた)商品を販売するためのコスト(販売費および一般管理費)を差し引きます。それが営業利益です。販売するための広告費や営業部門や管理部門の人件費を差し引くことで、本業でどれくらいの利益を生み出すことができたのかが分かります。創業間もない企業は広告費が多大にかかり、営業利益が赤字の会社がみられます。そうした例外を除けば長期間慢性的に営業赤字の会社は注意が必要です。

販促活動以外にも、事業をしていると銀行借入による利息支払いや、配当金支払いなど、事業活動以外の活動(主に財務活動)によるお金の出入りがあります。そうした収支を差し引きしたものが、経常利益です。経常という言葉からどの事業期間でも発生しうる事業以外で得た利益という意味が分かります。ただ事業活動をしていると不慮の天災や、事業不振による財産処分など特別なお金の出入りがあります。そうした臨時の損益も加えた利益が税引き前当期純利益です。

最後に税金を支払った後の当期純利益、すなわち最終的に会社に残った利益が算出されます。

5.キャッシュフロー計算書の構造

財務三表の最後は、キャッシュフロー計算書です。キャッシュフロー計算書は、「営業活動によるキャッシュフロー」「投資活動によるキャッシュフロー」「財務活動によるキャッシュフロー」の3つから構成しています。

まずは営業活動によるキャッシュフローです。これは本業によってもたらされたキャッシュ(現金)の出入りを示しています。営業活動によるキャッシュフローはプラスの方が望ましい状況です。キャッシュフローがプラスという事は、外部から会社へ現金が流入している(キャッシュイン)ということを示しています。事業活動は利益創出が一つの目的ですから、本業でキャッシュが流入している方が望ましいということです。これがマイナスということは、事業を継続することによって現金が会社の外部に流出している(キャッシュアウト)状況ですから本意ではありません。

次は投資活動によるキャッシュフローです。機械設備や株式投資などの投資によるお金の出入りについてです。企業活動は事業継続が最終ゴールとなりますので、成長している企業が健全と捉えます。したがって成長のために積極的に投資している、キャッシュアウトの状況が望ましい状況といえます。ここがプラス(キャッシュイン)となっているということは、自社資産を売却して外部から現金を得ていることを示しています。企業活動には様々な事情がありますが、事業が上手くいっていない企業に多いパターンは、営業活動によるキャッシュフローがマイナスで、現金不足を資産売却でカバーしている状況です。

最後が財務活動によるキャッシュフローです。現金調達に関わるお金の流れといえます。ここではキャッシュアウトが望ましいと捉えます。良好な企業活動では、営業活動によるキャッシュフローがプラスで、投資活動を行い(投資活動によるキャッシュフローがマイナス)、それでも余剰資金がでたので、銀行借入の返済や、株主に配当金を支払うなどします。ですから財務活動によるキャッシュフローでは、会社から現金が流出している状態(キャッシュアウト)が望ましい状態と言えます。反対に財務活動によるキャッシュフローがプラスということは、営業活動によるキャッシュフローがマイナスで、投資活動によるキャッシュイン(保有資産売却)では不足しており(資産売却しても穴埋めできない)銀行借入や新株を発行して資金を調達している状況です。

このようにお金の出入りを軸に、ポジティブかネガティブかを判断していきます。慣れるまで少し混乱するかもしれませんが、資金繰りは事業経営において最も大事なことです。自社のキャッシュフローをしっかりと把握、分析しておきましょう。

『日本で最も易しい決算書の読み方②分析編』へ続きます!

動画はこちら