構造改革中にコロナの直撃を受けたライザップの現在の状況

今回は、RIZAPグループ株式会社(以下、ライザップ社)についてです。

6月10日にライザップ社が発表した2020年3月期の決算は、コロナの影響もあり、約7億円の営業赤字と約60億円の最終赤字となりました。

個人的に、ライザップ社の事業ドメイン「自己投資産業」と、それに関わる会社を次々とM&A(現在は凍結していますが)して経営再建していくという成長戦略は、ストーリーがあって好きです。

今回は、直近の決算発表を踏まえ、ライザップ社の現在の状況を知りたくなったため、以下についてまとめたいと思います。

■今回の記事の内容

① 2020年3月期の決算を踏まえた、グループ全体の状況は?

② これまでのM&Aの成果は?

③ 本業のビジネスの状況は?

ライザップ社についての前提知識

まず、以下、ライザップ社について簡単にまとめます。

■ライザップ社のまとめ

・ライザップ社のグループの年間売上高は約2,000億円

・ライザップ社には、RIZAP事業を行うRIZAP株式会社の他に、上場企業8社(2020年3月末時点)、その他70社以上の関係会社があります。

・最も売上高が高いのは、RIZAP株式会社ではなく、ワンダーコーポレーションという会社(ジャスダック上場)で、売上高は約600億円です。ちなみに、RIZAP株式会社は、273億円(2019年3月期)です。

・2018年までは、M&Aを成長戦略の中核におき、M&Aした会社の経営を再建することに”コミット”することで、急速に事業拡大してきました

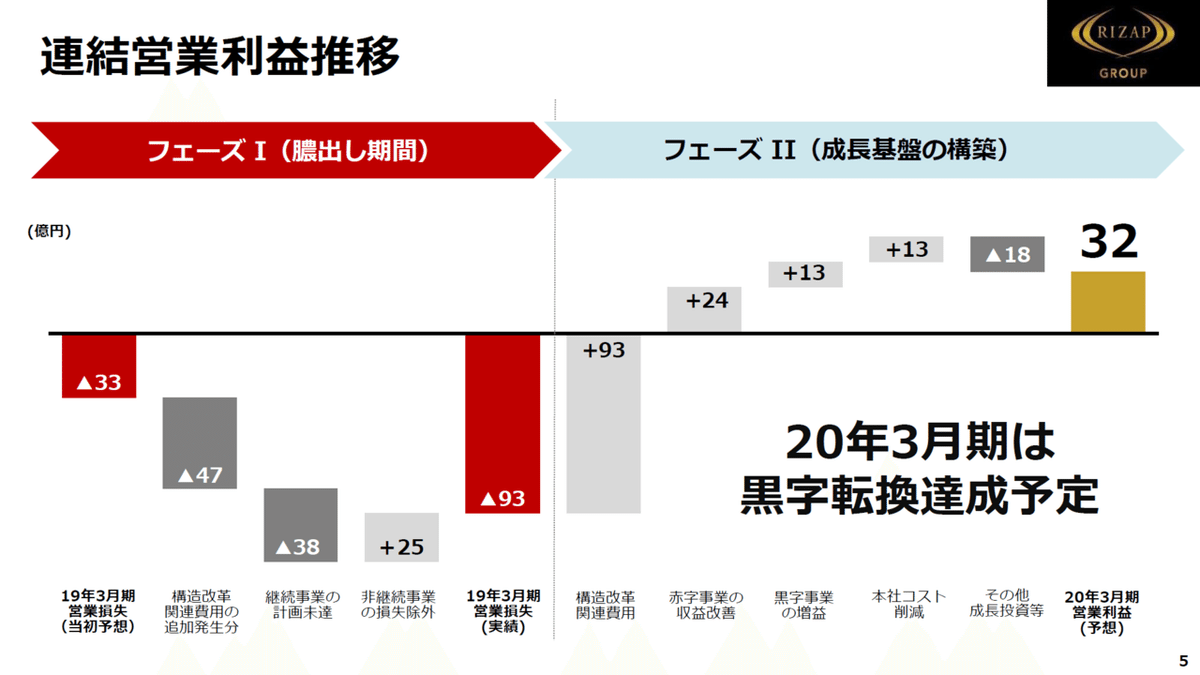

・一方、2019年からグループ会社の経営再建の遅れが見られるようになり、2019年3月期は”膿出し期”として、90億円超の減損を実施し、「新規M&Aの原則凍結」「成長事業への経営資源の集中」等を掲げ、現在グループ全体の構造改革をおこなっています

主要なセグメントは3つ。主な中核子会社は以下です(太字は上場企業)。

■美容・ヘルスケア:RIZAP株式会社、MRKホールディングス株式会社、株式会社ジャパンギャルズ

■ライフスタイル:株式会社イデアインターナショナル、株式会社HAPiNS、夢展望株式会社、株式会社ジーンズメイト、堀田丸正株式会社

■プラットフォーム:株式会社ワンダーコーポレーション

(「2020年3月期決算説明会」2020年6月10日 より抜粋)

(「2019年3月期決算説明会」2019年5月15日 より抜粋)

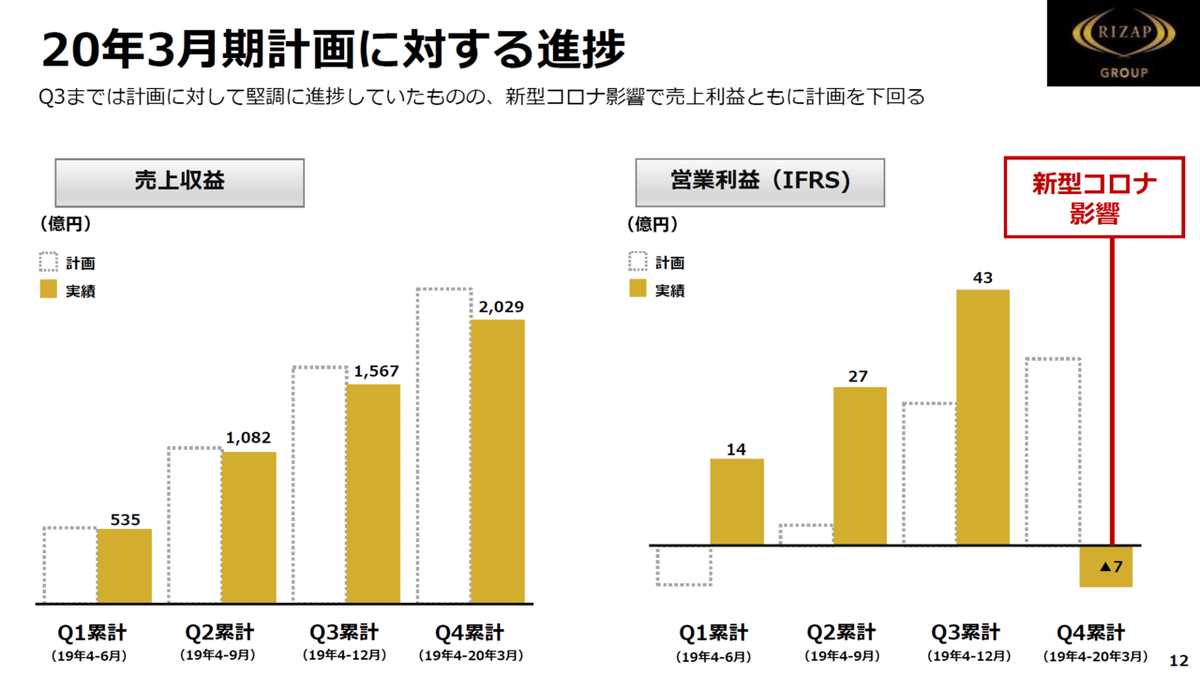

構造改革の真価が問われた2020年3月期ですが、店舗ビジネスを多く抱えるライザップ社は、足元のコロナの影響を直に受け、2020年3月期も7億円の営業赤字と60億円の最終赤字となりました。

これを受けて、2021年3月期はグループ機能統合による改革を行っていく方針です。

(「2020年3月期決算説明会」2020年6月10日 より抜粋)次に、具体的に決算書から読み取れることを個人的な見解を含めて解説します。

(再掲)■今回の記事の内容

① 2020年3月期の決算を踏まえた、グループ全体の状況は?

② これまでのM&Aの成果は?

③ 本業のビジネスの状況は?

今期7億円の営業赤字は、59億円の減損(一時の損失)が理由も、それを除いても足元は厳しい状況

ライザップ社の2020年3月期のPLは以下です。ライザップ社は国際会計基準(IFRS)を採用しており、減損損失は特別損失ではなく、営業費用の中で認識されます。従って、Q4で認識した59億円の減損は、営業利益に影響を与え、結果として、通期で7億円の営業赤字となりました。

(「2020年3月期決算説明会」2020年6月10日 より抜粋)

補足:減損損失

減損損失とは、固定資産や棚卸資産等を一度にまとめてまとめて償却(費用認識)することを言います。固定資産は、土地などを除いて、長期間にわたって、一定の金額を費用認識します(減価償却)が、将来赤字が見込まれる場合等、固定資産の回収可能性が説明できない場合は、一時の損失としてまとめて損失を計上します。

ライザップ社の場合、店舗ビジネスが多く、建物や備品、在庫などの資産を多く抱えていますが、足元のコロナの影響で、将来の業績が読めなくなったため、今回まとめて59億円の減損をしました。

昨年はグループ全体で90億を超える減損を認識しているため、結果として2期連続多額の減損を認識することとなりました。

基本的に、減損は”一時の損失”なので、毎年発生するものではありません。また、こちらのグラフを見ると、Q3までは計画を上回るペースで順調に進捗しており、Q4に59億円の減損損失がなければ、計画を大きく上回って着地していたでしょう。

(「2020年3月期決算説明会」2020年6月10日 より抜粋)

ただ、実はQ3までの数字も楽観視できない理由があります。

それは、Q3の営業利益43億円のうち、新しいリースの会計基準の適用による影響が37億円(Q4では29億円)あり、それを除くと営業利益は6億円にとどまっているためです。

会計基準自体が新しいものに変わり、それを適用したことによって、費用の計上区分が変わったため、過去と同じ会計処理をした場合と比較して、営業費用が37億円少なくなったということです。

これは、少し細かい話なので、興味がない方は以下飛ばしてください。

■リースの会計基準(IFRS第16号適用の影響)の適用に関する補足

・PLの影響を一言でいうと、これまで家賃(販管費←営業費用)で計上していたものを、減価償却費(販管費←営業費用)と支払利息(金融費用←営業外費用)に分けて計上することなります。

・ライザップ社はグループ全体で店舗ビジネスが多く、場所を借りてビジネスをしている形態が多いため、この会計基準の影響を非常に大きく受け、結果として、Q3までは37億円、Q4までは29億円、会計基準の影響により営業利益が増加しています

・この基準の適用は国際会計基準(IFRS)に限った話です。また、IFRSで財務諸表を作成している会社は、2020年3月期には適用しないといけないため、会社が意図的に変えたものではありません。

もっとも、ライザップ社が2020年の四半期毎に出している業績予想の進捗の資料では、「IFRS第16号適用の影響による影響を考慮されている」と書いてありますが、2020年3月期の業績予想を発表した当初の資料の内訳を見ると、当初の予測では、リース会計基準による営業利益の増加は考慮されていなかったように見えます。

(「2019年3月期決算説明会」2019年5月15日 より抜粋)

つまり、もともとは純粋に通期で32億円の営業利益をしっかりと出して、構造改革を完了させる予定でしたが、コロナ関係とは関係ない要因で、Q3までの間も、当初の計画から少しディレイしており、会計基準の適用の影響がなければ営業利益の水準も低かったのではないか(?)と邪推できます。

また、会計基準の適用は、営業CFにも影響を与えています。

(「2020年3月期決算説明会」2020年6月10日 より抜粋)

一見、営業CFは昨年の△104億円から、139億円と大きな改善(+243億円)がみられますが、ここにもリースの会計基準の適用の影響が136億円ほどあるようです(決算説明資料p.16より)。

つまり、大きく改善はしているものの、会計基準の適用の影響を除外すると2020年3月期の営業CFは3億円程度になるということです。

ちなみに各セグメントごとの四半期別売上高を並べてみると、会社全体としては、Q3から前年同期比で売上高が減少、注力している領域の「美容・ヘルスケア」も、Q2以降の売上高が前年同期を下回っています。

以上、決算の数字を見ると、コロナの影響を受けて、保守的に減損損失を計上した結果、今期は赤字になった というのは事実ですが、その影響を受ける前もグループ全体では少し苦戦しているように見えます。

M&Aによって利益面での経営再建力は実証済み。今後は売上高の増加により更なる成長に期待

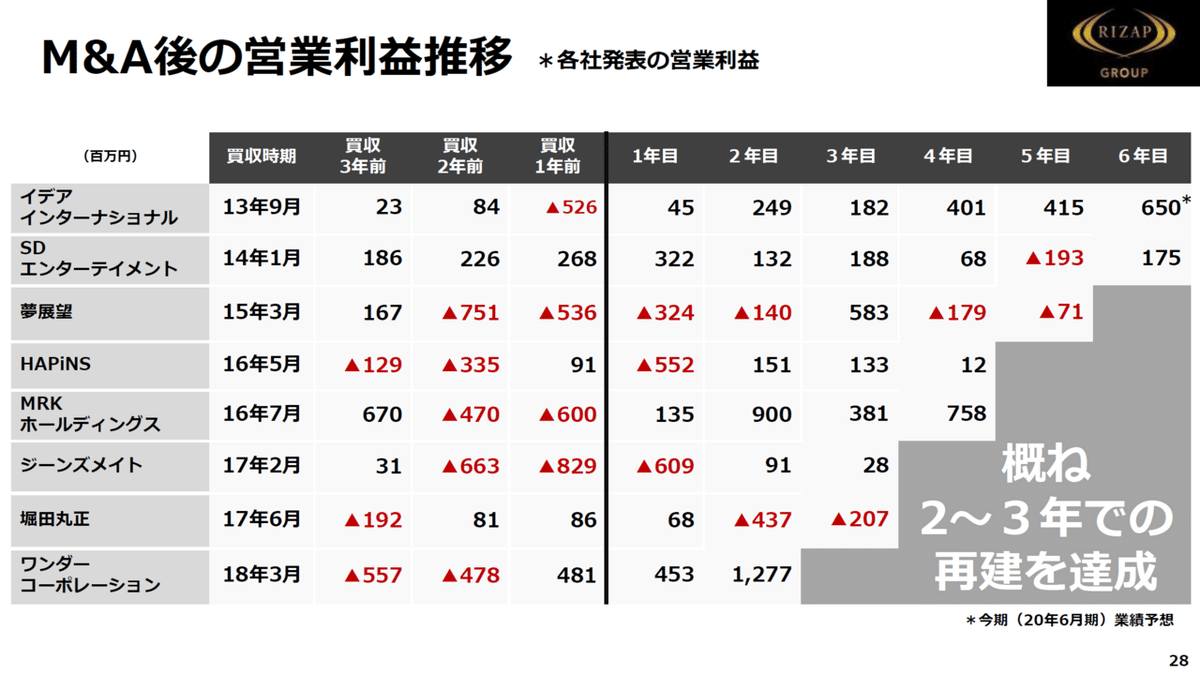

次に、現在は原則凍結しているものの、構造改革前の重要な成長戦略の一つであったM&Aの成果についてです。

こちらは、主要な上場子会社のM&A前後の業績です。

(「2020年3月期決算説明会」2020年6月10日 より抜粋)

これを見ると、ほぼすべての会社が利益面では文字通りV字回復していることがわかります。ライザップ社のM&Aによる経営再建の効果がでていると言えそうです。

M&A後の経営再建により、不採算店舗の閉鎖や、在庫管理の徹底など、ROIの悪い費用を徹底して削減し、無駄なコストのない筋肉質な体質に変えることによって多くの企業で実際に利益がでるようになりました。

これらの会社の企業価値はM&A以降で実際に大きく増加しています。ただ、ライザップ社はPEファンドやコンサルティング企業ではなく、事業会社なので、グループ会社とのシナジーやナレッジを活かし、筋肉質な体質のまま、売上高をあげていくことで、さらなる企業価値の向上を実現してほしいと期待しています。

ライザップ社がM&Aすることで、利益体質まで持っていくことができることはある程度実証されました。ここから更に、再現性をもって売上高を伸ばしていくことができるのであれば、ライザップ社がM&Aする価値というのがもう一段二段あがり、無双状態になれると思います。

経営資源集中の方針も、本業のRIZAP事業はコロナの影響もあり、先行きが不透明

最後に、本業の状況についてみてます。

ライザップ社は今回の構造改革で、M&A等を当面凍結する代わりに、分散していた経営資源を、いわゆる”RIZAP”に関連した事業に集中するという方針を掲げています。

成長事業への経営資源集中

これまで当社グループの成長を牽引してきた RIZAP ボディメイク事業及びRIZAP GOLF、RIZAP ENGLISH 等の RIZAP 関連事業、RIZAP メソッドと親和性の高い成長分野であるスポーツ・フード・ヘルスケア分野への経営資源の集中を加速させ、当社グループ全体の成長に向けた経営基盤の強化を図ってまいります。

(「連結業績予想及び配当予想の修正、当社グループの構造改革に関するお知らせ」2018年11月14日 より抜粋)

以下は、本業と関連性が高いと思われるRIZAP関連事業の売上高です。コロナの影響が生じる前のQ3の資料と、影響が生じたQ4の資料を並べています。

(「2020年3月期決算説明会」2020年6月10日 より抜粋)

この資料と、先ほどのセグメント別の売上高推移から、コロナが起こる前のQ3までの期間も少し苦戦しているように見えること、そして足元では2021年3月期Q1にかけてコロナの影響を強く受けていることが読み取れます。

もちろん、経営資源を集中する方針にしたからといってすぐ効果が出るわけでもないですし、1年で成果を判断するのはあまりにも早すぎます。

また、この事業の中でも、パーソナル英会話ジム「RIZAP ENGLISH」やRIZAPメソッドを活用した暗闇フィットネス「EXPA」などは順調に売上高をあげていたようなので、丸まったこの数字だけでは見えない部分もありますが、数多ある事業のなかで成長事業として位置づけされていることから、現在の数字というのは経営陣から見ても満足できない数字なのかなと思います。

加えて、コロナの影響が、一過性なものなのか、現在のサービス形態に影響を与えうるものなのかまだわからないため、今後の見通しも含めると、苦しい状況といわざるを得ません。

■参考:RIZAP株式会社の前期のPL

上記のRIZAP事業の数字と一致はしませんが、関連性が高いと思われるRIZAP株式会社の前期(2019年3月期)の数字です。こちらは有価証券報告書でのみ開示されており、2020年3月期の有価証券報告書はまだ開示されていないため、前期の数字を参考として載せております。昨年は経常利益が赤字となっています。

まとめと個人的な思い

■今回の記事のまとめ

① 2020年3月期の決算を踏まえた、グループ全体の状況は?

⇒コロナの影響により減損が発生し、Q4で営業赤字に転落。ただ、営業利益、営業CFはリース会計基準の変更の影響も踏まえると、コロナ前から少し苦戦か。対面の店舗ビジネスが多いため、先行きも不透明。

② これまでのM&Aの成果は?

⇒経営再建力により、利益がでる体質に変えられることがある程度実証。今後はグループ会社間のシナジーやナレッジによって、売上高成長による更なる企業価値向上に期待。

③ 本業のビジネスの状況は?

⇒経営資源集中の方針も、コロナの影響も直で受け、現時点では苦戦。

コロナは未曾有の事態で、店舗ビジネスを多く持つライザップ社には大きな影響を与えています。

ただ、経営陣にはプロフェッショナルな方々がそろってますし、事業ポートフォリオも充実しています。先行きは不透明ですが、財務体質を更に強化し、成長領域に注力することで、近いうちに必ずやまた成長軌道に乗ることを期待してます。

そして、冒頭にも書きましたが、個人的には、”全ての人が、より健康に、より輝く人生を送るための「自己投資産業」”というライザップ社の事業ドメインが好きです。

なかなか自分の力だけでは、自分のライフスタイルを変えたり、スキルを身に着けるのは難しいですが、何かをきっかけにそれらが変わることで、その後の人生に大きな影響を与えます。

ライザップ社は、人生が好転するきっかけを与えてくれる事業であり、決して数字では測れない、”人の幸せ”を増やしてくれる可能性のある会社の一つです。ライザップに払うお金は一定額でも、それがきっかけで人生が少しでも好転するのであれば、その影響はずっと続きます。

ライザップ社が成長することは、人が生まれ変わるきっかけが増えていることにつながります。今後も、会社の成長とともに、世の中の人の行動が変わり、ポジティブな影響が広がることを願います。

*********************************

今回の記事は以上です。

このNoteでは、Financeを武器にしたいビジネスマンや経営者向けに、企業分析や企業価値評価に関する記事を定期的にあげていきます。是非とも「フォロー」いただけるととても嬉しいです!

(記事の内容はあくまで個人的な見解を多く含んでおります。誤っている可能性がありますがご了承ください)

*********************************

サポートいただけたら、可能な限りでご希望の記事を書きます!