ノア・スミス「バイデノミクスの現状」(2023年2月9日)

インフレ率は下がってきてるし,みんな仕事についてる.ただ,投資と賃金には後押しが必要だ

今週バイデンが行った一般教書演説を聞いていて,「かなりいいじゃん」と思った.演説の中身は,文化戦争やら外交問題やらではなく経済政策にだいぶ絞られていた.これもいい点だと思う.いまは,争いよりも豊かさにもうちょっと関心を注いだ方が,アメリカ社会は健全になるだろう.ともあれ,あの一般教書演説ってやつは,いつも2つのことのバランスをとっているところがある.一方には,経済のいいニュースの喧伝があって,こちらは大統領の手柄ということでその評判を高める.もっとも,そういういい結果への大統領の関与はせいぜい部分的でしかないんだけどね.そして,もう一方には,来年に向けた政策の優先事項の列挙がある.この2つのバランスをとって演説ができあがってる.そこで,ぼくも同じように内容を分けてこれまでを振り返る記事を書くとしよう.

要点は次のとおり.バイデンはマクロ経済運営をすごく上手に進めてきた.ただ,アメリカの低い投資水準をまだ引き上げられずにいる.

バイデン経済: 高インフレを抑えつつ維持された好景気

現時点のアメリカ経済は,ちょっとばかり奇妙なことになっている.2021年時点では,古典的な「景気過熱」に該当しているようにみえた――つまり,政府がたくさんお金を使い,FRB がお金をたくさんつくりだして貸し出した結果として,雇用水準は高くなり賃金は急速に伸びたものの,同時に,インフレはひどく高くなってしまっていた.標準的な学部生向きの単純なマクロ経済理論から予想されるとおりの状況になっていたわけだ.教科書に載ってるようなプラスの需要ショックだ.それからしばらくたった2022年の初め頃,ウクライナ戦争に端を発する原油価格と食料価格のショックがやってきた.これによって,経済活動に水を差されると同時に,インフレ率はさらに高まった.こちらは,教科書に載ってるようなマイナスの供給ショックだ.

その後,2022年の後半になって,事態が奇妙な展開を見せる.FRB (や各国の中央銀行)は,インフレ沈静化のためにすばやく金利を上げた.すると,予想されるとおりに資産価格は下落し,住宅ローン金利は上昇し,住宅需要は減少し,〔長期金利が短期金利を下回るという〕長短金利の逆転が起きた.これを見て,多くの人たちは景気後退を予測しはじめた.さらに,原油価格と天然ガス価格の下落に助けられて,インフレ率はそこそこ落ち着きを見せた:

でも,「景気後退がくるぞ」という声があちこちから上がっていたにもかかわらず,2022年の終盤になってもまるで景気が下がる予兆はなかった.年が明けて2023年1月になっても変わらない.雇用は相変わらず安定して伸び続けていたし,失業率も1960年代いらいの低率に下がった.求人がすごく多くなったおかげで,求人1件あたりの失業者の比率は,記録がはじまっていらいの最低値にまで下がっている.

そして,ぼくのお気に入りの労働市場指標である就業年齢人口の雇用率を見てみると――この指標は労働力から退出したアメリカ人の割合や高齢化によって歪められないのがいいところ――80パーセント台にまで戻って,いまや90年代後半いらい超えたことのなかった水準に達している.

つまり,アメリカで仕事を求めている人は誰もが職を得ている――あるいは,職に就こうとのぞめばすぐに見つけられる.〔Google や Amazon などに代表される〕情報技術部門でこそレイオフが進められているけれど,いまのところ,その分野だけに限定された事態だ.

というわけで,この6ヶ月あまり,アメリカ経済はずっとめざましい状況にある――高インフレをともなわない好況という,まさしくみんながのぞむ状況になっている.たいていのマクロ経済学者は,そんな状況なんてめったにないと考えてるんだよ.これをどう解釈したものだろう.ひとつの解釈としては,プラスの供給ショックが生じているという見方ができる――原油や天然ガスの価格が下がったことでプラスの影響が生じている,という味方だ.そして,FRB による金利引き上げはまだ経済に打撃を与えるまでにいたっていなくて,そのときが来たら景気後退がはじまるのだと,この解釈では考える.他方で,これとは別の解釈もある.インフレぬきの好況は実はそれほど実現が難しくなくて――なにしろ2010年代後半はそうなっていたわけだし――インフレ率がいま下がってきているのは,「確実にインフレを抑え込んでみせる」と FRB が企業に説得力あるシグナルを送ったおかげで企業は通常どおりに投資しつつ価格引き上げはほどほどに抑えたのだと,この解釈では考える.

どちらの説を信じるにせよ,バイデンにはインフレぬきの好況を実現した功績が認められる.ただし,その理由はさまざまだ.

「インフレ率が下がった主な理由は金利引き上げにある」と考えるなら,功績の大半は ジェローム・パウエル議長と FRB に帰する.でも,利上げがはじまったのは,2021年の末にバイデンが彼を議長に再指名して信認のシグナルを送ったあとのことだ.その再指名によって,パウエルはことを進める信認を与えられたのかもしれない.そして,バイデンは利上げに不満を表明することもできたのに(きっとトランプならそうしただろうね),そうしなかった.その点で,バイデンにもいくらかの功績がある.さらにバイデンと議会の民主党は,2022年にちょっとばかり財政の緊縮もやった.これも,インフレ抑制の一助になったかもしれない.

他方で,「エネルギー価格が下がったことこそ低インフレの主な理由だ」と考えたとしても,バイデンにちょっとばかり手柄が認められる.アメリカの石油生産量は,2022年にすごく力強く伸びた.2019年いらいの記録的な高水準に近づいている:

こうなったのは,コロナウイルス〔による景気悪化〕からの揺り戻しによる部分もあるし,ウクライナ戦争にともなって高騰した原油価格への反応による部分もある.ただ,開戦後に,バイデンは原油採掘に制限をかけるアプローチをひっくり返して,海底油井掘削を支援し,原油抽出用に連邦政府の所有地を貸し出している.さらに,バイデンは対ベネズエラ制裁を緩和して(地政学的にもいい一手だ),シェブロン社との取り引きでベネズエラの原油輸出増加を後押ししている.バイデンは戦略的原油備蓄からもいくらか原油を放出した.また,インドがロシア産の原油を大幅な値引きで貪欲に購入していることに見て見ぬ振りをして,ロシアの原油輸出回復を許容した(もっとも,バレル単位の対価は下がっているけれど).こうした対応すべてが,世界の原油生産量の全体的な増加に寄与して,その価格が大きく下がることになった.

アメリカの天然ガス生産量も,バイデン政権下で増えている.ただ,原油に比べるとゆっくりとではある.それに,もちろん,太陽光発電や風力発電が化石燃料発電よりも急速に伸び続けている.その大半はこうした発電技術でのめざましいコスト低下によるものだけれど,再生可能エネルギーへのバイデンによる支援によって,これらの公益事業が自信をもって投資できるようになった面もある.

という具合に,FRB による利上げ・つつましい財政緊縮・エネルギー生産増加と並んで,おそらくバイデンも,インフレ率の低下と好調な雇用が同時に起きている件について,いくらかの功績を認められていい.利上げがラグをおいて影響を及ぼす結果として経済が景気後退に入った場合にも,その非難のごく一部はバイデンに向けられてことになるだろう――ただ,いまのところ,景気後退に入りそうな予兆は見られない.

ともあれ,これはいいニュースだ.他方で,わるいニュースもある.2年にわたって高インフレが続いたために,経済に打撃が与えられて,その傷が長く残りそうなんだ.

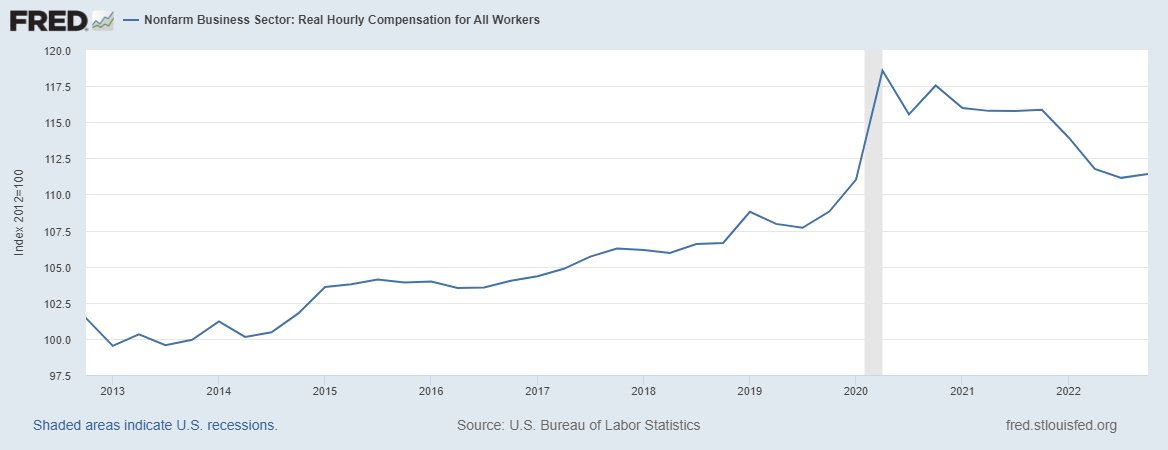

インフレによって賃金と所得が目減りした

マクロ経済について,いまぼくらはひとつ学びつつある.多くのものは粘着的でなかなか変動しにくい性質をもっているってこと――インフレ率の加速を超えるペースでそうしたものを増加させるのはむずかしいってことを,いま学びつつある.賃金はその好例だ.2021年に,労働需要が高水準になったことで賃金は上昇した.とくに,低賃金の人たちのあいだで大きな上昇が見られた.でも,中流階層の人たちにとって,そうした上昇は物価上昇に見合っていなかった.そして,2022年の序盤に,インフレは相変わらず強いままだったのに賃金の伸びはささやかなものに変わっていった.そしてどうなったかと言えば,〔インフレで調整した実質の〕賃金はちょっとばかり下がり,パンデミックのさなかに増えた分のほとんど,あるいはぜんぶが元の木阿弥になった.実質の1時間あたり賃金はこんな感じだ:

で,実質の1週間あたり賃金の中央値はこんな感じ:

所得中央値のデータの発表はもうちょっとペースが遅いけれど,同じ傾向が出てきそうだ.

さて,賃金分布の最下層にいる人たちは,この傾向をおおよそ回避できている.これはすばらしいことだ:

とはいえ,貧しい人たちよりも中流階層の方が,人口でもっと大きな割合を占めている(だいたい定義によりそうなる).そして,彼ら中流こそ,投票する人たちだ.この2年のあいだに自分たちの〔実質〕所得がただ横ばいで推移することすらせずに下がってしまったのを目の当たりにして,彼ら中流はイラだっている.それに,労働者が手にする所得の割合も,パンデミック期間中に上昇したものの,いまやその増加分を失ってしまっている:

そんな賃金の傾向は,いまや逆転している.2022年の第3~第4四半期にインフレ率が下がり,全体的な労働需要が堅調なままにとどまっているなかで,賃金が再び上がりはじめている.これはいいニュースだし,バイデンにはその功績の一部がある.ただ,実質賃金が2年にわたって下がり続けた影響がそれによって消え去るまでには,しばらくかかる.だから,これから数年間,アメリカ人が経済に「いまいち」って評価を与えても,べつに意外ではない.

賃金・所得の伸びを後押しするのに,バイデンはどんな手を打てるだろう? 基本的には,打てる手は2つある:労働需要を増やすことと,労働者の交渉力を高めること,この2つだ.

まずは,労働需要の話から.いまなお,企業はマフィアの一斉検挙みたいな勢いで人を雇い入れてる.だから,マクロではこれ以上に労働需要を伸ばす余地はあんまりない.他方で,ミクロでは,バイデンにできることはあって,それは投資を増やすことだ.現にバイデンはその約束をした.この件については,次のセクションで語ることにしよう.

労働者の交渉力を高めるためにとれる手立ては,もっとあるかもしれない――つまり,不動産や株や債券の所有者たちにくらべて労働者たちがパイをより多く手に入れて持ち帰るのを助ける政策は,まだまだあるかもしれあに.一般教書演説で,「あらゆる労働者に生活賃金を保証する」とバイデンは約束したけれど,そっちの前線でとられる対策の大半は,おそらく〔連邦政府ではなく〕州のレベルでなされるはずだ.先だって提案された〔労働契約での〕非競争条項の禁止の方が,こちらの前線で果たす役割が大きいだろう.ただ,全米の平均賃金を引き上げるうえで,この禁止がどれくらい力を発揮するかと言えば,ぼくはあまり多大な期待をかけないでいようと思ってる.反トラスト方策の強化もいい手だ.ただ,それによって生じる効果はどちらかというと長期的で目につきにくいものになるはずだ.今後2~3年の各種グラフにわかりやすく現れたりはしないだろう.

さらに,労組の結成もある.スターバックスでの労組結成こそ多少は人目を引いているけれど,アメリカの労働者のうち労組に加入している人たちの割合は,2022年に史上最低を記録している.バイデンは労組の結成やストライキをいまよりやりやすくする「団結権保護」法案 (PRO Act) を可決するよう呼びかけているけれど,共和党が下院を握っている現状では,おそらく実現しない.それよりも有望な道筋としては,労組支持派の人たちを連邦政府の各種機関に配置する手がある.「ロナルド・レーガンは労組潰しの法案を通さないまま労組を致命的に弱体化させてみせた,レーガンがやったのは単純に労働者に対して好意的でない人々を連邦政府に配置することだけだ」という話が世間でまことしやかに信じられている.もしかすると,その伝説は事実かもしれないし,そうではないかもしれない.どっちにしても,その逆をやってみる値打ちはある.

ともあれ,労働者寄りの政策によって賃金上昇を後押しするための方策は,つつましいものしか見当たらない.バイデン政権がこの前線でとれる数量的にいちばん重要な手は,とにかくインフレ率を下げ続けつつ景気後退を回避して,投資を増やすいろんな方策を継続することだろう.

まだ投資がかつての水準まで戻っていない

2年前にバイデノミクスを総まとめで解説したときには,3本の柱があった:投資,現金給付,介護産業での雇用提供の3本だ〔日本語版〕.残念ながら,パンデミック後に世間の人たちのあいだで現金給付の人気は干上がってしまっているように思える――バイデンは拡大版の「児童税額控除」(Child Tax Credit) をふたたび実施するよう提唱したけれど,共和党が下院を掌握しているのに加えて金利上昇で連邦政府の予算に圧力がかかることを考えると,これは実現しそうにない.介護産業での雇用について言うと,これは最初からずっときわめて疑わしいアイディアだった.医療や子育てにお金をどんどん注いでみても〔需要が増えた分だけコストも上昇するために〕,中流階級の重荷になっているこうした産業の度を超したコストは上がるばかりだからだ.

でも,投資はほんとのほんとに重要だし,バイデンが投資を後押ししようと力を注いでいるのはこのうえなく正しい.長期的な成長にとって,投資は決定的に重要だし,短期的にも投資は労働需要を増やす.だからこそ,バイデンは投資促進についてあれほど多く語って,あれほど多くの政策プログラムを投資促進に振り向けているんだ.今回の一般教書演説から,ほんのちょっとだけ抜粋してみようか:

我々は,超党派の CHIPS〔半導体の開発・生産支援法〕と科学法案を可決させるために団結しました(…).この新しい法律によって,全米で数十万もの新たな雇用が創出されます.そうした新規雇用をもたらすのは,この2年のあいだにアメリカの製造業に3000億ドル以上もの投資を発表したさまざまな企業です.(…)オハイオ州コロンバスの外に,インテル社は千エーカーもの半導体工場を建設中です.(…) いま復活を遂げつつあるのは,団結して超党派のインフラ法案を可決したからです.これは,アイゼンハワー大統領の州間幹線道路いらい最大の投資です(…) インフレ抑制法もまた,気候変動の危機に立ち向かうためのきわめて有意義な投資です(…) アメリカを強固にするために投資を進めていることに,私はなんらの言い訳もしません.アメリカのイノベーション,未来のありようを決める産業,中国政府が支配しようと企図している産業への投資に,なんらのためらいもありません.

――などなど.

こうした政策はどれもすばらしい.バイデンは正しい路線で考えている.ただ,次の点はぜひとも認識しておきたい.これまでのところ,バイデンの在任中に投資ブームはまったく起きていない.

民間企業・連邦政府(緑線)・州および地方自治体(赤線)による国内投資の総額は,こうなってる:

見てのとおり,民間の投資は 2021年に増えて2022年に横ばいになっている一方で,政府による投資はきわめてゆっくりと増えていて,パンデミックに大して影響されなかった.

ただ,このチャートはドルで示してある――言い換えると,支出の名目値を示してるチャートだ.これをインフレ調整すると,こんな感じになる:

明らかにアメリカでは,民間投資も政府投資も復活していない.雇用の活況は消費と輸出の増加によるもので,企業や政府が新しい資本を買っているからじゃない.

だからって,バイデンの投資促進政策が失敗したことにはならない.バイデンが言及した目玉イニシアティブの多くは,機能するまでまだ時間がかかる.インフレ抑制法も CHIPS法も,可決されたのは8月だ.この2つよりも規模の小さい「超党派インフラ法案」が可決されたのは2021年後半だった.こうしたプログラムに資金を得ている多くのプロジェクトは,すぐにポンと着手されるわけじゃない.その影響が感じられるようになるのは,これから数年先のことだろう.たとえば,1956年の州間幹線道路の法律が可決されてから,GDP に占める政府投資の割合がピークを迎えるまでには3年かかっている.

ただ,ぼくにはこういう懸念もある――「こういう投資の多くは,実際になされるところまでいかないんじゃないか,あるいは,実際に投資されるもののそう遠くない時期にはなされない場合も多いんじゃないか.」 たとえば,送電システムの相互接続の待ち行列には,2021年末の時点までで,すでに再生可能エネルギーのいろんなプロジェクトがぎっしり並んでいたけれど,そうしたプロジェクトはいまのところ実際に建設されていない.合衆国の法律や行政・規制制度は,地域レベルでの開発を止めることにかけてはとても長けているからだ.「国家環境政策法」(NEPA) も,その問題の一部ではあるけれど,改革を許せば万事解決とはいかない――それに,バイデンのもとでは可決できそうにない.「建設された環境は,すでにあらかた完成してる,将来の建設プロジェクトは小さな手間でなされるものだし,先送りにしてもかまわない」――アメリカは,すっかりこういう考えに染まってしまっていた.

建設の先送りに加えて,アメリカでは建設コストがべらぼうに高いという問題もある.道路も鉄道路線も含めて,いろんな運輸網プロジェクトは,アメリカでは他の国々よりもずっと費用がかさむ.そうしたコストは,この数十年間で爆発的に増加してきた.コストがかさむから先送りされ,先送りされるとコストがかさむ.これは,民間部門にも同じくらい当てはまる.案の定,アメリカでバイデンが自画自賛してる TSMC 工場も大幅に建設が遅れている.予想よりも建設コストがかさむのが明らかになってきているためだ.もちろん,工場や道路や鉄道や送電網のプロジェクトがどれだけあろうと,いっこうに建設されないままでは労働需要が実際に増えるはずもない.だって,それじゃあ労働者が雇用されないからね.

アメリカが投資を行っていない理由は,投資を妨害するようにぼくらの制度ができあがっていることにある.われらがアメリカは,1970年代いらい,物理的な安定を進んで受け入れてきた.そしていま,ここにきて急に,もはや立ち止まったままではいられない状況になっている.

投資促進をバイデンが本気でのぞんでいるなら,政府と民間の両方で,たんにもっとお金を費やすだけではなく,この基本的な問題に対処する必要がある.インフラ開発・クリーンエネルギー・工場建設をはばむ障壁は,連邦政府のレベルだけでなく政府のあらゆるレベルで一掃しなくてはならない.ちかごろ流行ってる言い回しを借りれば,「政府全体を挙げてのアプローチ」をとらなければ,プロジェクトの先送りや過大なコストの問題を打破できない.そうしなかったら,バイデンと彼の周辺の人たちが提示してる投資の数字も,ただの数字に終わる――書類に書かれた数字のままで終わってしまう.

これまでのところ,バイデン政権が問題の深刻さを理解しているふしはほとんど見られない.バイデンの「アメリカ製品を買おう」プランは――インフラ建設に用いる資材をアメリカ産に限定しようというプランは――大してコストを増やさないだろう.資材はコスト超過の大きな要因ではないからだ.ただ,アメリカでコスト問題がとても大きいことが懸念されていないことが,このプランではっきりわかる.

これまでのところ,バイデンはマクロ経済をうまく運営してきた.彼が可決させたさまざまな政策は,実際に実行に移されたなら,アメリカ経済をいい方向に変える力を秘めている.でも,バイデン政権が書類に書かれた数字を本物の発電所や送電網や工場や道路や鉄道としてかたちにできないかぎり,バイデノミクスはアメリカ経済の基本的な進路を変えないままに終わる.

今後2年間は,アメリカがいろんなものを建設しやすくすることが課題になるはずだ.

[Noah Smith, “The state of Bidenomics,”Noahpinion, February 9, 2023]

〔翻訳者:optical_frog〕

〔一般社団法人経済学101は皆様の寄付によって賄われています。活動方針にご賛同頂ける方がいましたら、以下の「気に入ったらサポート」タブからの温かい支援をお待ちしています。〕

この記事が気に入ったらサポートをしてみませんか?