【総集編】30分でM&Aをざっくり理解できる!《エクストリーム》ゆるゆるM&Aセミナー

どまんだかっぷです!日本一ゆるゆるなM&Aセミナーを計40回にわたって投稿してきました。

今日は、総集編として、超要点のみ一気に説明していこうと思います。

イメージは中田あっちゃんのYouTube大学《エクストリーム授業》です。

ざっくり30分もあれば一通り雰囲気は理解いただけると思います。

かなり端折りますので、もう少し細かいところが知りたいという方はこちらの本編マガジン第1回~第40回のうちの該当するところを参照してくださいね!

では早速いってみましょう!!お気軽に流し読みしてみてください!!

■M&Aとは

買収することによって、対象会社を仲間として迎え入れることで、自社不足部分を補強しさらなる価値創出を狙うことです。

キーポイント:さらなる価値創出=シナジーが大事

■M&Aのストラクチャー

ストラクチャーとは、M&Aの手法です。ざっくり4つ覚えてください。

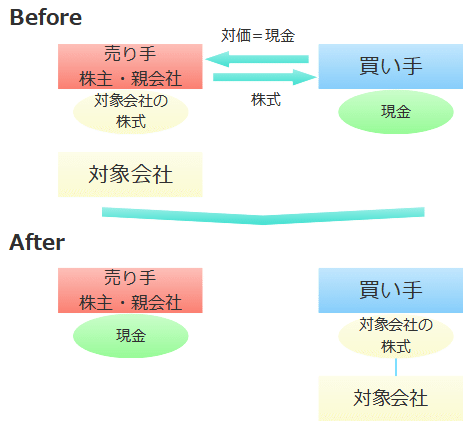

①株式譲渡

買い手が、売り手から株式を買うことで対象会社を買収します。

キーポイント:M&Aの基本形であり、最もシンプルな手法

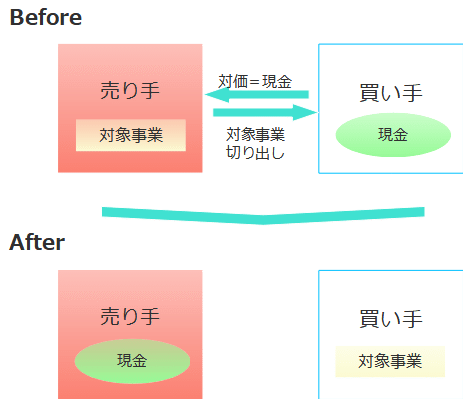

②事業取得(株式譲渡)

買い手が、売り手の一部の事業を切り出して買い取る手法です。

キーポイント:

・切り出したあと対象事業が事業運営できるかという課題

(スタンドアローンイシュー)に注意が必要

・会社分割との主な違いは個別承継(譲渡範囲をすべて規定必要)

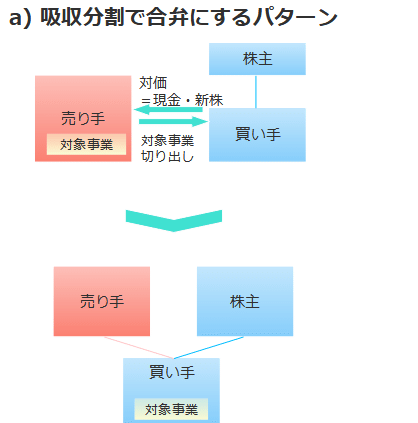

③事業取得(会社分割)

事業譲渡と同じく、買い手が、売り手の一部の事業を切り出して買い取る手法です。吸収分割・新設分割などを包含し会社分割と呼びます。

キーポイント:

・切り出したあと対象事業が事業運営できるかという課題

(スタンドアローンイシュー)に注意が必要

・事業譲渡との主な違いは包括承継(必要)で権利義務を一括で承継可能

但し、簿外債務のリスク要注意・債権者保護手続等が必要

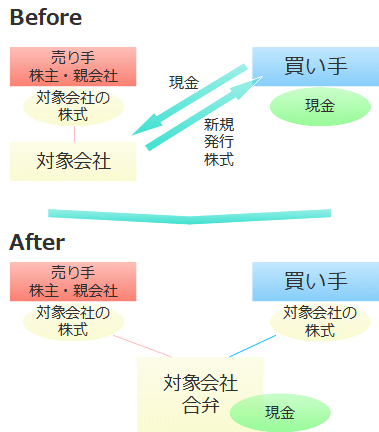

④増資(第三者割当増資)

対象会社が新株を発行し、買い手が対象会社に資本参加する手法です。

キーポイント:

・対価を(株主ではなく)対象会社に直接対象事業に注入可能

・交渉相手(対象会社+既存株主たち)が多く、結果として合弁会社となる

■M&Aにおける議決権

議決権によって権利・会計影響が変わります。

キーポイント:過半数以上でコントロール可能=買収

■M&Aプロセス

相対かオークションのいずれかでプロセスが進みます。

キーポイント:買い手は相対を狙うこと

①-1 案件創出(買い手)

M&A候補となりうる企業のロングリストを作成・ショートリストによって絞り込んでいき、ターゲット企業がが決まったらコンタクトします。

キーポイント:自社事業ビジョン実現に必要なターゲット明確化が重要

①-2 案件創出(売り手)

自社ビジョン・ポートフォリオ方針に則って売却方針を決め、ノンネームシートの作成・配布を行い買い手候補にコンタクトしていきます。

キーポイント:

・情報漏洩に細心の注意必要(ノンネームシート記載内容など)

・売り手は基本はオークションを狙う

②初期交渉 NDA・IM・プロセスレター・意向表明

買い手候補が売り手(ノンネームシート)に興味を持ったら、NDAを締結しIMとプロセスレターを入手することでM&Aが始まります。

売り手は、IMに記載の情報を分析し、プロセスレターによる売り手の要望に従って、買収に対するNon-bindingの意向表明を提示します。

キーポイント:

・Non-bindingとはいえ、ここで価格目線が形成されるので、

IMをしっかり分析し価額決定・しっかりとした社内審議が必要

意向表明に価格を記載するために、IMに記載されている財務情報と事業計画を分析し、この後の価格査定(バリュエーション)につないでいく必要があります。

②-1 財務三表(P/L・B/S・C/F)

財務三表はそれぞれ連動しますので、しっかりと関係を理解しましょう。

②-1-1 P/L+事業計画

キーポイント:

・事業計画は必ず背伸びしているので、妥当性確認が重要

・過去と将来の連続性は要チェック

②-1-2 B/SとC/F

キーポイント:

・運転資本回転率の連続性は要チェック

・投資キャッシュフローと償却費は要チェック

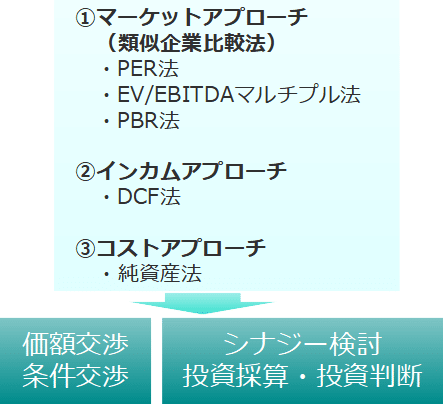

②-2 バリュエーション

主に3つの手法がありますが、実務的な手法はマーケットアプローチとインカムアプローチです。

②-2-1 マーケットアプローチ(類似企業比較法)

上場企業の指標(マルチプル)を使って、対象事業の価値を類推する方法です。

キーポイント:

・EV/EBITDAが最も有効

・類似企業の選定がポイント

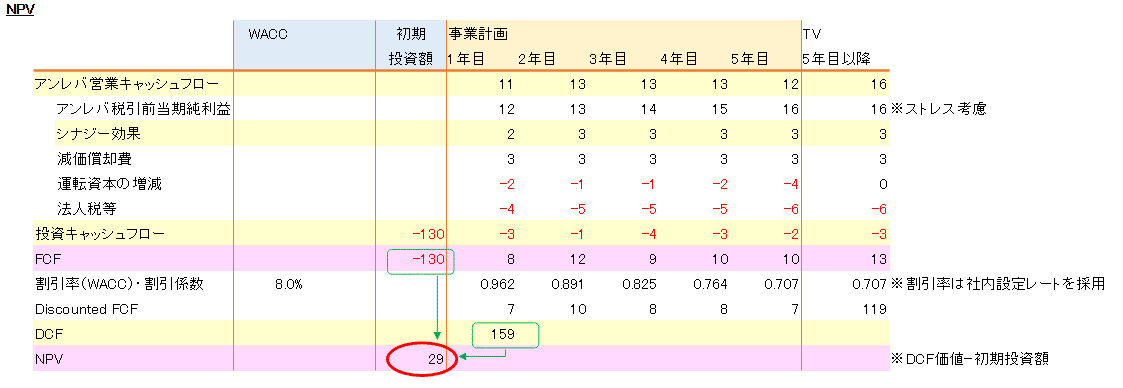

②-2-2 インカムアプローチ(DCF法)

対象企業が将来生み出すキャッシュの総額を現在価値に割り引いて企業価値とする方法です。

キーポイント:

・事業計画があれば基本的にはどのような企業でも計算でき使いやすい

・採用する事業計画(特に最終年度)の妥当性の影響が非常に強い

・割引率(WACC)の算出が面倒くさい

割り引きにはWACC(加重平均資本コスト:資本コストと負債コストの双方を反映するために加重平均したもの)を使います。

厳密にはCAPMで算出する方法が一般的です。

②-3 投資採算とのれん

投資効果の現在価値と投資金額を比較する方法で、投資効果の方が高ければ投資しても良い、という指標になります。

キーポイント:

・計算方法はDCFと同じ

・妥当な事業計画とすること、シナジー効果を盛り込むことが必要

買い手はのれんの影響も考慮して投資判断します。

のれんとは、買収対象の時価と買収対価との差額のことで、高く買った場合は正のれん、安く買った場合は負のれんとなります。

キーポイント:正のれんは期間償却、負のれんは当期に一括収益

③ 本格交渉 体制構築・マネプレ・DD・DA

③-1 体制構築

本格交渉に入ったら、社内外の体制をしっかりと構築します。

社外体制としては、FA(投資銀行等)を中心に弁護士や会計士・税理士等をアサインします。

キーポイント:すぐに本格的なマネプレ・DDへと進むので急ぐ必要がある

③-2 マネプレ

マネプレ(マネジメントプレゼンテーション)は、対象事業のトップマネジメントによる初めての説明であり、重要なイベントです。

③-3 DD(デューデリジェンス)

DDとは、対象会社の状況や事業リスク、事業計画に妥当性などを調べ上げることです。

キーポイント:

・買い手にとっての重大な義務価格決定・リスク回避交渉のためにも重要

キーポイント:

・DDは、現状確認と、買収・PMI想定課題の両面から確認

・受け入れられないリスクが残った場合は、ディールブレイクも止む無し

③-4 DA(最終契約)

DAに含まれる主な重要契約は、株式・事業譲渡契約と株主間契約です。

③-4-1 株式・事業譲渡契約

キーポイント:クロージング充足条件と表明保証・補償が主な交渉ポイント

③-4-2 株主間契約

キーポイント:

・株主間契約は事業運営に直結するので、どの項目も非常に重要

・対象会社の事業運営に直結する取締役選任や重要事項決定方法・

デッドロック解消方法は最優先事項

・資本政策対抗・EXIT手段(FRR・タグやドラッグ・コールとプット・

プリエンプティブ)の確保が必要

③-4-3 関連契約

キーポイント:

・株式・事業譲渡契約や株主間契約以外にも、対象事業を継続し伸ばすため

に必要な重要契約は関連契約としてDAに入れる

④ 契約締結

最終契約に合意したら、社内機関決定を獲得し契約締結を行います。

必要に応じて適時開示・広報や関係者コミュニケーションを実施します。

キーポイント:

・従業員や取引先に対し、契約・開示後の誠意をもった説明が大事

⑤ クロージング・PMI

クロージング充足確認(対価振り込み含む)したら、クロージングとなります。

キーポイント:

・クロージング当日に事業が止まらないように、

クロージング前からPMIに向け統合検討し、

クロージング後はなるべく早くPMIを進めることが重要

■M&Aの理念・ビジョン・行動指針

キーポイント:

・大事なことは、事業貢献に寄与すること、そのためにも配慮と勇気!

これを念頭にしっかりと軸を設定・維持して進めることで、よいM&Aを推進できると考えます。

■まとめ

はい、一気に40回分の内容を流してみました。

ご視聴ありがとうございました。 written by どまんだかっぷ

気になるところがあれば、本編も読んでみてくださいね。

この記事が気に入ったらサポートをしてみませんか?