インフレを輸入する日本

日本のインフレは持続性があるか

円安が持続する中、ドル/円相場の水準に対する照会は引き続き多いものですが、同じくらい「日本のインフレは持続性を伴うと考えるべきか」という照会も増えています。今年の春闘が30年ぶりの伸び率を確保したことを受け、2024年も強い伸びが続くという思惑は少なくありません:

専門人材に対する高額報酬の話も頻繁に見聞きするようになりました:

https://www.nikkei.com/article/DGXZQOUB03CZ40T01C23A0000000/

例年通り、1月の消費者物価指数(CPI)だけで判断するならば2024年の伸びが2023年のそれを凌駕する可能性は低いため、その勢いは削がれると見るのが無難な視点になります。しかし、これほど人手不足が問題視される状況でCPIをどれほど絶対視されるでしょうか。この点は議論の余地があるでしょう。政府・与党そして日銀がデフレ脱却を宣言する動きは依然見られず、それゆえに金融緩和も持続中ですが、少なくとも慢性的に物価が下落するような状況という意味でのデフレと現状は大分異なってきた印象も受けます。

仮に今の日本が直面しているインフレが持続性を伴っていると考えた場合、その背景として例えば以下の3つの経路が考えられます。それは、①人手不足、②円安、③インバウンド需要です。いずれも日々のニュースで取り上げられない日が無いという論点でしょう。この中で①は多くの説明を要しないと思われますし、それだけ大きな論点ですので、別の機会に議論を譲ろうと思います。

円安によるインフレの輸入

残りの②や③は「インフレの輸入」とも言えるような状況であり、インフレの持続性を考える上では重要な論点です。

②に関しては、円高が「デフレの輸入」のように言われていた時代が長かったことを踏まえると、円安が「インフレの輸入」を引き起こしていると形容されることについて違和感を覚える向きは少ないでしょう。現実問題として円安による日常生活のコスト増加は可視的なものとなってきており、ガソリン価格を筆頭とする鉱物性燃料価格の押し上げは円安を背景とする象徴的な「インフレの輸入」と言えるものです。もちろん、最近では石油の単価自体も上がってはいるが、円安は相当大きいです:

https://www.nikkei.com/article/DGXZQOUB2913O0Z20C23A8000000/

また、近年の円安傾向に加え、名目賃金上昇率に関し日本が世界に劣後しているという事実も相まって、国際的に需要が強い財は一段と「高嶺の花」になりやすくなります。その象徴がiPhoneでしょう。9月13日に発表されたiPhoneの新機種「iPhone15」は米国価格が799ドル、日本価格は12万4800円であることが発表されました。この際、「iPhone12」から「iPhone14」も799ドルで据え置きだったのに対し、日本価格は「iPhone12」が8万5800円 、「iPhone13」が9万8800円 「iPhone14」が11万9800円と順調に値上がりしてきたことも注目されました。米国価格が据え置かれる一方、日本価格は約1.45倍(約4割増し)になっています。なお、「iPhone12」だけ64GB、ほかは128GBなので、全て128GBに揃えて比較すると、それぞれのProシリーズになりますが、これも米国価格は999ドルで据え置かれてきた経緯がある。その間、日本価格は「iPhone12Pro」の10万6800円から「iPhone15Pro」の15万9800円へやはり約1.5倍になっています:

ここで同じ期間のドル/円相場の変化率に目をやると、「iPhone12」の発表があった2020年11月のドル/円相場の月中平均レートは約109円でした(EBS参照値、以下同)。9月13日時点の約147円と比べるとやはり4割程度、円安・ドル高が進んでいる。日本人が「iPhoneは高くなった」と感じる最大の要因が円安・ドル高にあることは議論の余地が無いように見えます。程度の差こそあれ、同様の事象は輸入されてくる高級時計、外車、食材、酒などにも起きています。日々目にする飲食店の値上げは人手不足を背景とする人件費高騰も大きそうですが、輸入されてくる燃料や食材・飲料などが値上がりしていることに起因するでしょう。文字通り、「インフレの輸入」は進んでいると言えます。

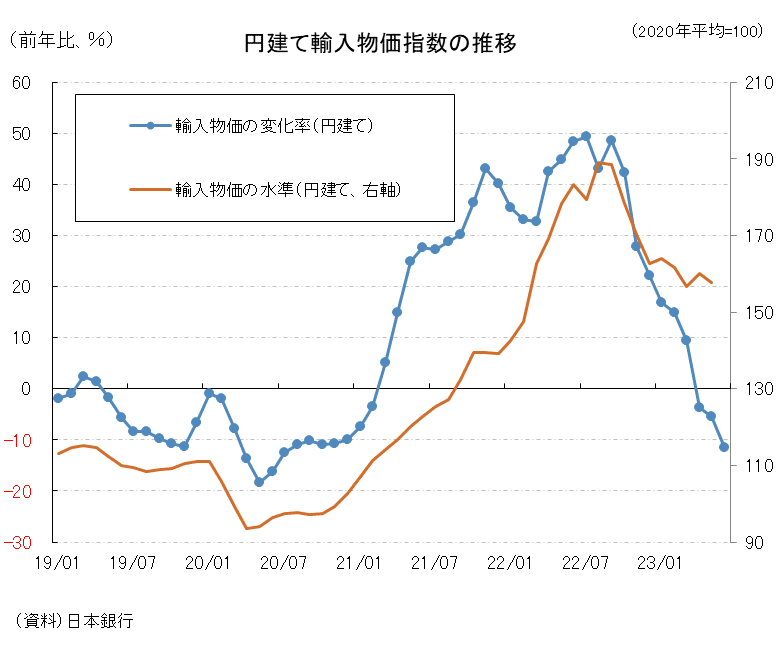

変化率で見れば円建て輸入物価の伸びは落ち着いているが、水準は高止まりしており、これが順次、日常生活に転嫁されているのが現在の局面とみられます。足許、円安と原油高の併走が再び始まっていることを思えば、円建て輸入物価の水準はここからさらに盛り返してくる可能性が高いでしょう:

サービス輸出による「インフレの輸入」

以上のような②の論点は多くの人々が体感する実情と一致するでしょう。

一方、③のインバウンド需要にまつわる「インフレの輸入」はまだこれから体感する人が多くなる話と思います。統計上、インバウンド需要は旅行というサービスを「輸出」し、そこから得られる外貨(旅行収支黒字)が増加、結果としてサービス収支、ひいては経常収支の黒字を増やす構図になります。しかし、かねてnoteでも議論しているように、旅行輸出が増加する以上、大挙するインバウンドの消費・投資意欲に近い財・サービスから値上げが行われるという事象も避けられない展開です。そうした状況が極まっていけば、日本の一般物価が押し上げられていくという経路も想像されます。

例えばインバウンドに最も近い産業は宿泊・飲食サービスだ。23年9月3日の日本経済新聞は『都心ホテル、料金急上昇 パレスホテル10万円突破 高価格帯、伸びNY超え』と題し、都心のホテル料金急騰を報じていました:

ここでは都内の高価格帯ホテルの平均客室単価(ADR)が上昇率でニューヨークを上回り、東京・大手町にあるパレスホテル東京のADRが海外の高級ホテルの目安とされる10万円を初めて超えたことが取りざたされていました。また、インバウンドに対する娯楽サービスも経験のない動きが見られており、京都の祇園祭では1席40万円のプレミアム観覧席が、青森のねぶた祭では100万円のVIPシートが、徳島市の阿波踊りでは1席20万円のプレミアム桟敷席が販売されたことが話題を呼びました。また、各地の花火大会において有料観覧席が設置される傾向にあることも物議を醸しました。

これらはインバウンド需要が増える中、観光資源を最大活用しようという合理的な経済活動の結果だと言えます。日本社会において、こうした現象に賛否はまだありますが、日本人が通貨高を忌避して通貨安を欲し、結果として(希望したかどうかはさておき)観光立国という道を選んだ現状に照らせば、甘んじて受け入れざるを得ない傾向ではあります。こうした価格設定行動は「ぼったくり」ではなく「需要に応じた値付け」として徐々に当然視される風潮が強まると予想します。

日本経済全体にとって重要なことは、そうした宿泊・飲食サービス業を起点とする財・サービス価格上昇の波がそのほかの産業に波及するかどうかです。現状、そこまで大きな話をできる段階には無いものの、上述のような事例を経て「財・サービスの無償提供は適切ではない」、「『良いものを安く』はデフレの元凶」という通念が固まってくると、経済活動の様々な部分で値上げは起きやすくなるのではないでしょうか。結果的にインバウンド需要の増加が「インフレを輸入」したような構図にも見えてきます。

「半世紀ぶりの円安」の調整経路

再三報じられている通りだが、名目為替レートに加え、内外物価格差も加味した実質実効為替レート(REER)は8月時点で1971年6月以来、約半世紀ぶりの安値まで下落しています。長期平均(20年平均)からの乖離率は▲33%に達しており、理論的に支持される平均回帰性向を念頭に置けば、不均衡の蓄積が極まったような状況にあります。

REERがここから長期平均に向けて調整する(円高に向かう)とした場合、①名目ベースで円高が進む、②日本のインフレ率が相対的に高まるという2つの経路が考えられます(もちろん、両方でもOKです)。常々noteへの寄稿でも議論させて頂いているように、日本の対外経済部門を取り巻く環境が著しく変わっていることを思えば、「円安→輸出増→貿易黒字→円買い」という1973年以降の円相場で起きてきた①の調整経路はほぼ機能不全に陥っていると考えるべきでしょう。

そうなると②の経路を辿って円のREERは上昇するしかないのではないかというのが筆者の従前からの主張です。REERの低位安定は過去のような「財」の輸出は促進しないものの、「サービス」(≒旅行)の輸出は促進します。旅行収支の黒字はもちろん、名目ベースの円高に繋がり得る円買いを含みますが、上で見たようにインバウンド需要に応じた「インフレの輸入」も含みます。これによって名目ベースの円高(①)ではなく、インフレ率の高まり(②)でREERの修正が進むというのが筆者の仮説です。

日本経済は歴史的に電化製品や自動車などの「財」輸出が経済・金融情勢を規定してきたが、今後は観光という「サービス」輸出によって大きな影響を受ける体質に変わりつつあるのかもしれません。もちろん、観光だけで約550兆円もの経済が決まるとは思いません。ですが、これまでとは違う形で円安と実体経済の関係性を評価しなければならない時代に入っているのは間違いないとも感じます。

振り返れば2005~07年の円安局面は「円安バブル」という呼び名が付けられていました。バブルというくらいですから、議論の余地なく「円安は良いこと」という時代でした。少なくともその時と同じ評価軸をもって円安を理解することはできないはずです。

今一度、話をREERの調整経路(①or②)に戻せば、仮に②の経路を中心としてREERの調整が進むと割り切れば、名目ベースの円高は過去と比べれば限定的になる可能性も想起されてきます。もちろん、変動為替相場制ゆえ、常に円安が常態化することもあり得ませんし、FRB利下げと共に円高のチャンスもやってくるでしょう。しかし、そのチャンスはかつてほど豊富ではないかもしれません。「インフレの輸入」が進むことで名目ベースの円高が進まなくてもREERの調整が進む状況になってきているという事実を念頭に置くだけでも、長期的な円相場見通しを立案する上では大きな手掛かりになるように思います。

この記事が気に入ったらサポートをしてみませんか?