ミータソのマザーズ決算分析【ジャフコ】2021年Q2

お久しぶりでーす、ミータソです。約1ヶ月ぶりの投稿です。

最近は、支援先のベンチャーの資金調達が投資契約レビューもろもろ大詰めかつ、新規でアーリーステージの会社さんの株価算定がスタートし忙しかったのですが、どちらもいい感じでまとまってホッとしてます。

1. 企業概要

今回の決算分析はマザーズでは無いのですが、趣向を変えてVCファンド大手のジャフコを取り上げました。

2020年3月には国内のVCとして最大規模となる総額800億円の大型ファンド「ジャフコSV6シリーズ」の組成を完了、オウンドメディアも含めブランディング強化のニュースをリリースしたのも記憶に新しいです。

以前VCにいたのもあり、ジャフコの方々とは公私含め今も長い付き合いさせていただいてますが、ちゃんとIRみて分析するのは初めてです。

2. VCとしての特徴

決算でないですが、ジャフコは2000年代から2010年にかけて投資スタイルを変えています。

要は投資の絞り込みを図ってるんですよね。今のEastVenturesやSkylandのように多くのシード~アーリーステージのベンチャー企業にまんべんなく投資するスタイルだったように思いますが、

近年運用ファンドが大型化するのに伴ってシードステージでリードをとって出資したらレイター~PreIPOまでフォローオンし、時にはハンズオンで支援する、”First to Last”の投資スタイルに切り替えています。

社内にBD(=Business Development)チームを増員してるのもその流れでしょう。この辺りはグロービスキャピタルパートナーズ(=GCP)が先駆けでしょうか。彼らもグロース支援に特化した組織 (Value up Team - GCP X)として投資先の成長を支援しています。

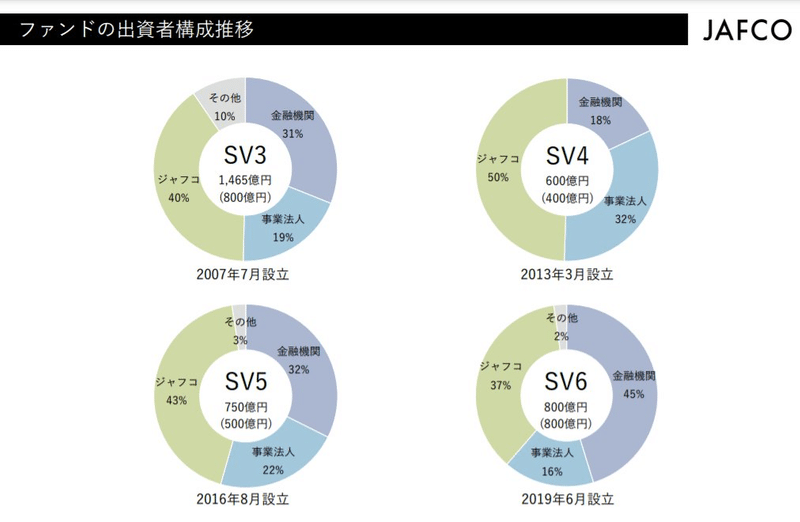

3. ファンドへの出資者の構成

ベンチャーキャピタルはベンチャー企業へ投資するんですけど、その投資資金の出資者(=LP, リミテッドパートナー)からお金を集めて、ファンド(=基金)を組成します。

ファンドLPの構成推移ですが、1,400億円のSV3号は別として、4、5、6と金融機関の出資割合が増えていますね。あくまで個人の推測に過ぎませんが、金融機関の目が未上場・オルタナティブ投資に目をむけていていることの現れかと。

そもそも1,400億円のファンド組成できたり、ジャフコが35~50%を自分達で投資してるのもすごいですけど。

4. 財務分析

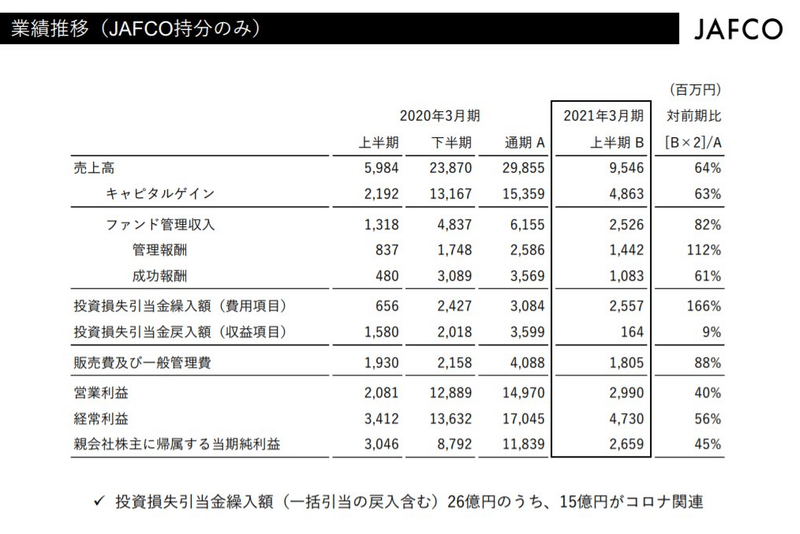

2021年3月期上半期売上高が95.5億円、営業利益が29.9億円、約30%ほどの営業利益率となってます。ファンド規模が大きくなりキャピタルゲインとは別の管理報酬*もインパクト大きいですね。

*管理報酬ってみなさんピンとこないと思うんですけど、通常ファンドを運営する運営者(ジャフコファンドを運営するジャフコさん、グロービスファンドを運営するグロービスさん)はだいたい年間2%ほどファンド運営手数料として取る仕組みになってます。

5. ミータソの着眼点

私も前職がVCだったのでわかるのですが、商品やソフトウェアサービスを直接提供している業種業態ではないので、製造や開発コストがかからず、投資リターンは銘柄によっては30倍から50倍といったものもあり、人件費と家賃ぐらい、非常にリーンな体制といえます。

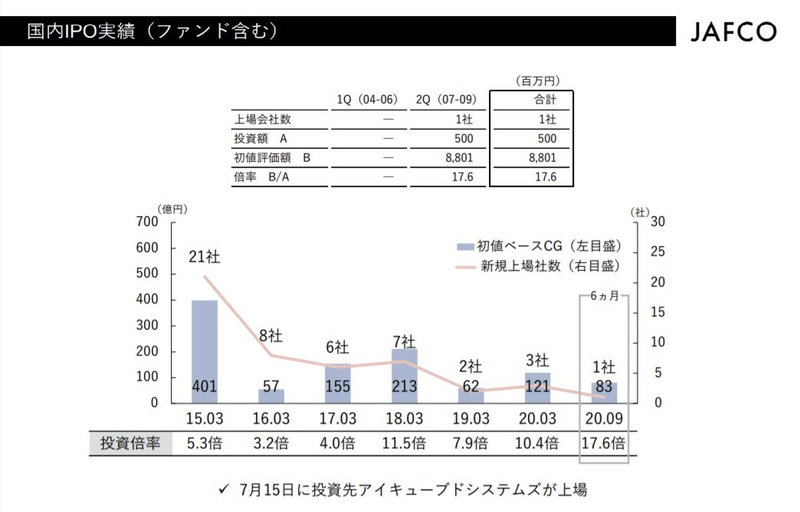

スライド中投資先の損失引当26億円のうちコロナ関連が15億円。回収予想が70%未満で個別引当を立てる方針のよう。

世界的にコロナワクチンの接種見通しも立ったことでIPOマーケットは2021年以降も活況と見ています。

一方リスクとしては、コロナでマイナス影響受けて資金に余裕のない買い手候補が増えているので、M&A EXITの買収価格の下落による投資先EXIT収益の下落はあるでしょうね。

コロナで下がった株価も中期的には回復してますし、機関投資家を含めベンチャーキャピタルやベンチャー企業への資金流入も年々増加傾向にあるので長期的にみれば買いでしょう。

6. ミータソのスタートアップファイナンス情報発信について

Twitterやってます!!

マザーズ上場企業の決算分析だけじゃなく、スタートアップのビジネスモデル分析、資金調達分析などつぶやいてますので、もしよかったらフォローしてください。泣いて喜びます。

https://twitter.com/DeadFinanceCXO

この記事が気に入ったらサポートをしてみませんか?