実家は生前贈与で引き継ぐ方が簡単?お得?

【はじめに】

「親名義の実家の土地・建物について、

1⃣ 親亡き後に相続、2⃣ 生前贈与

どちらで取得する方が、手続きは簡単・お得なんでしょう?」

お客様とお会いすると、こんなご質問を頂くことが度々あります。この質問、意外と難しい問題です。

「なぜ」、「誰に」、「いつ」、不動産を渡したいのか。どの程度の費用(税金)が掛かっても許容できるのか。

これらの検討なくして、贈与が現状に適しているか、ひいてはどんな対策が適しているのかは決められません。今回は贈与に関連する各手続きの概要を一緒に確認してまいりましょう。

【相続・贈与について】

〇相続手続きについて

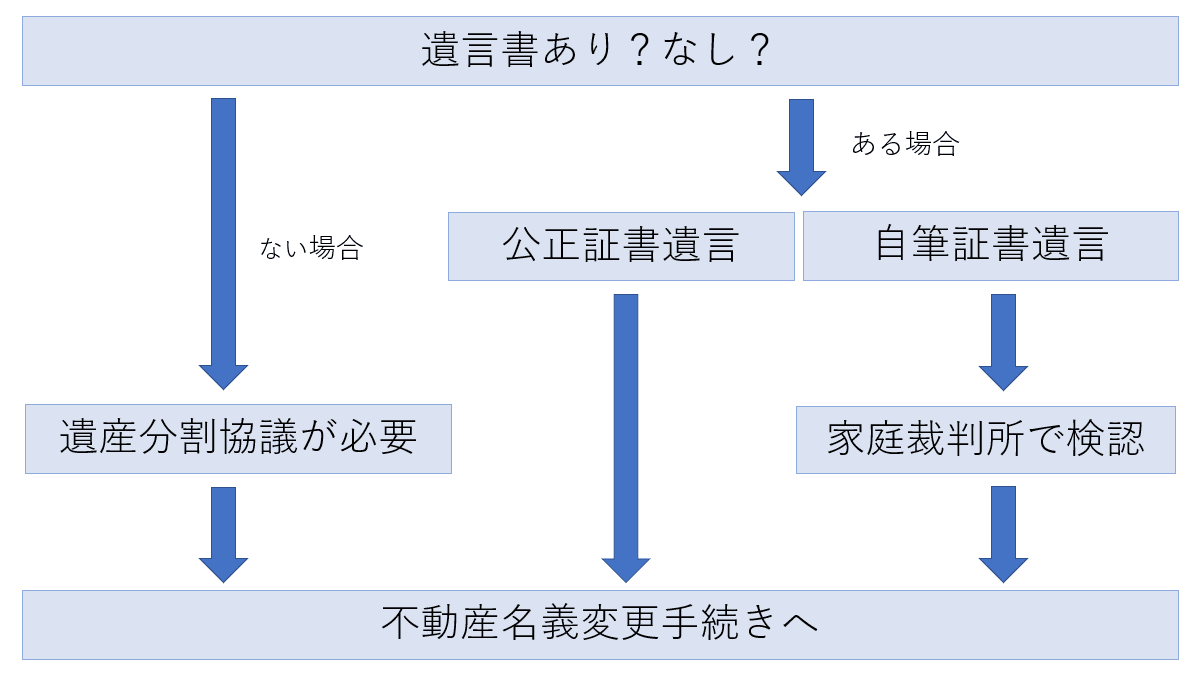

相続手続き ~ 特に不動産名義変更 ~ に必要な手続きでは、遺言の有無によって、また遺言がある場合にはその作成方式によって流れが異なります。

それぞれの手続きの特徴・詳細については、私が以前に執筆した過去記事をご参照くださればと思いますが、簡単に言えば以下のような区別です。

当然個々の事例により手続きにかかるスケジュールは千差万別ですが、私の所感としては、手続き期間の長短を比較するとこんな感じです。

公正証書遺言<自筆証書遺言≦遺言なし(相続人全員での遺産分割協議)

一般的に公正証書遺言がある場合、相続手続きはグッと簡単になります。

複雑な手続きとなることが見込まれる場合等、何かご心配事がおありな方は、公正証書遺言の作成をお勧めいたします。

〇贈与について

贈与とは、AさんからBさんに、無償で財産を渡すことをいいます。

贈与できる財産は有形無形を問わず、現金や株式、不動産でも贈与は可能であり、正式な契約書が無くとも、口約束だけでも贈与契約は成立します。

不動産名義変更のための贈与には種々の書類を用意する必要がありますが、手数としては、相続手続きより簡単かもしれません。

【どんな税金がかかるのか】

相続や贈与を考える際に、切っても切り離せないのか税金です。各手続きの際に考慮すべき税金を大まかに表にまとめてみました。

まずは以下をご確認ください。

それでは、①~④について、簡単にご説明させていただきます。

① 相続税

故人の遺産総額(※課税対象分)が、基礎控除額【3,000万円+(法定相続人の数×600)万円】を上回る場合に、遺産を承継する相続人に対して課される税金であり、税率は遺産総額・相続人の人数によって異なります。

申告・納税期限は、相続人が相続発生を知ってから10か月以内ですが、基礎控除額を下回る場合には申告不要です。

上記表の通り、贈与にも関わりがある税金なのですが、その点は④で説明いたします。

② 登録免許税

登録免許税は不動産・会社他についての登記・登録等について課税されます。表の通り、相続による所有権移転登記では不動産の固定資産評価額の0.4%、贈与による所有権移転登記では2%が課税されるため、例えば評価額が1,000万円の場合、

相続の場合:4万円

贈与の場合:20万円

といった税額になります。

③ 不動産取得税

不動産取得税とは、土地や建物の購入・贈与などで不動産を取得したときに、不動産の取得者に対して課税される税金です。相続により取得した場合には課税されません。

不動産の取得日が平成20年 4月 1日~令和6年 3月31日までの間であれば、宅地・住宅の不動産取得税は固定資産評価額の3%となり、また、同期間中に宅地等を取得した場合、宅地等の課税標準額は評価額の1/2となるため、税率は実質1.5%となります。この他にも、建物の築年数・床面積に応じた軽減措置がございます。

不動産取得税の軽減措置(耐震基準適合既存住宅・中古マンション)

④ 贈与税

言わずと知れた贈与税。贈与を受ける方(受贈者)に経済的な利益が生じている場合は、贈与税の課税対象となります。

その課税方法には「暦年課税」と「相続時精算課税」の2つがあることは意外と知られていないかもしれません。

〇暦年課税制度

本制度下では、贈与税は、一人の人が1月1日から12月31日までの1年間にもらった財産の合計額から基礎控除額の110万円を差し引いた残りの額に対して課税されます。

したがって、1年間にもらった財産の合計額が110万円以下なら贈与税はかかりません(この場合、贈与税の申告は不要です。)。

なお、税率は贈与の対象となる財産の価額、当事者の関係性(親子間、兄弟間等)によって異なります。

〇相続時精算課税制度

相続時精算課税制度とは、60歳以上の父母・祖父母から18歳以上の子・孫への生前贈与について、子・孫の選択により利用できる制度です。

2,500万円まで無税で贈与を行うことができ、贈与した方(贈与者)の死亡時、(1) その贈与財産の価額、(2) 相続財産の価額 とを合計した金額から相続税額を計算し、一括して相続税として納税する制度です。

例えば、ある3人家族(父A・母B・子C)において、父Aから子Cに対し、自宅の土地・建物(評価額1,000万円)を贈与するとします。

暦年課税制度では、1,000万円-110万円=890万円 が課税対象となり、贈与税の納税が必要となります。

一方、相続時精算課税制度を利用した場合、贈与税は発生しませんが、父Aが死亡したとき、【父Aの遺産総額+贈与分(本例では1,000万円)】が相続税の基礎控除額を上回ると相続税の申告・納税が必要となる可能性があります。

本例での基礎控除額は、3,000万円+(法定相続人2名×600)万円=4,200万円 ですので、ざっくばらんに言えば、父Aの遺産総額が3,200万円以上あれば相続税が発生することになります。

上記のように、制度の選択・活用方法次第では贈与税・相続税のどちらか、または両方を非課税とすることも可能ですので、各税制度についての理解を深めることが重要でしょう。なお、詳細な税額計算等は税理士または税務署へのご相談をお勧めいたします。

【こんな場合は贈与すべき?】

ここまで相続や贈与の仕組み、税金について触れてまいりました。

贈与税を検討する際には、税金のシミュレーション、将来発生する相続についての検討も必要となることはお判りいただけたかと思います。

税金の有利不利について、一概には中々判断できませんが、上記①~④に関する税金・制度を勘案すると、相続よりも贈与にかかるコストの方が高い傾向があるでしょう。

我々、行政書士・司法書士が贈与に関するご相談を承る際には、上記のような制度・考え方をご説明させていただいた上で、必ず「何を実現したいのか」をお聴き取りいたします。お客様のオーダーは贈与であったとしても、本当に叶えたい内容に対応するためには、別の対策の方が適している場合があるためです。

最後にそんな例をご紹介させていただきます。

○認知症になると不動産が売れないと聞いたので、今のうちに自宅を子供に贈与しておきたいのですが…

→認知症になると不動産が売れない、これはおっしゃる通りです。法律行為には意思能力が必要ですから、不動産の売買契約を締結するのはお元気なうちでなくてはなりません。

「認知症になるまでは自宅に住み続けたい」

「認知症になったら自宅を売却し、それを資金に施設に入居したい」

というご希望をよく耳にします。いわゆる認知症対策ですね。

実現したい内容が認知症対策だけならば、最適な対策は、家族信託(民事信託)契約の可能性が高いでしょう。

家族信託契約は財産管理について定めた契約であり、認知症となった後も有効です。贈与とは異なり、贈与税や不動産取得税をかけずに、子供に不動産売却の権限を与えることもできます。

家族信託の詳細、活用事例は専門HPをご用意しておりますのでこちらをご確認くださいませ。

【終わりに】

「実家は生前贈与で受け取った方が簡単?お得?」

この質問にお答えするためには、

・税金を含めたコスト的な観点

・今すぐに名義変更を行いたいのか、親亡き後でかまわないのか

・相続発生時にトラブルとならないか

・認知症対策を行いたいか

等々の各種検討を要します。

玉虫色の回答ですが、やはり個々の状況により回答は異なります。

遺言や贈与を含め何らかの生前対策をご検討されている方は、叶えたい内容を実現するための手段として、どの対策が最適か、まずは一度無料相談をご利用されることをお勧めいたします。

贈与に関するご相談の他、

・相続手続

・遺言等の生前対策

・認知症対策など

各種業務のご相談・ご依頼を承っております。

お困りごとなどございましたら、お気軽にご連絡くださいませ。

行政書士法人第一事務所

行政書士 高橋 豪(登録番号:19010830)

当事務所へのお問い合わせはこちらから👇

この記事が気に入ったらサポートをしてみませんか?