個人事業主の節税について考えてみた

こんにちは。こんばんは。

公認会計士・税理士のキドトシアキです。

自分が経験したことや会計・税務・経営について、発信しています。

今回は、個人事業主の節税について、簡単な税金計算の仕組みとどうしたら節税になるかを中心に個人的な考えをまとめてみました。わかりやすさのために厳密な言葉遣いではありませんので、あらかじめご了承ください。

■節約≠節税

節約と節税は似ているようで、まったく違うものです。たまに混同している方もいるので、少し整理してみました。

個人事業主にかかる税金

まず、個人事業主にかかる税金についてです。個人事業主には、主に所得税、住民税、事業税が課せられます。これらの税金は、(複雑な計算をハショると)事業の所得(利益)×税率で算定されます。

所得が大きくなれば、税金も多額になり、所得が小さくなれば、税金も少額になります。ここで税金がかかる(所得・利益)=(収益ー費用ー控除)で計算されるので、費用・控除が大きくなれば、所得が抑えられることになります。

節約と節税の違い

税金の計算方法は、所得×税率です。では、節約と節税はどう税金に影響するかを考えてみます。

まず、節約は、ムダな支出を見直し、現金支出を減らすこと。要はムダ遣いを減らし、費用を減らすことです。節約すると節約した分、費用が減り所得が大きくなるため税金が増えます。ただし、節約した以上に税金が増えることはないため、現金の手残りは増え、資金繰りが改善されます。

一方、節税は基本的に現金支出を増やして行います。現金支出をすることで費用・控除を増やします。節税すると節税した分、費用・控除が増え所得が小さくなるため税金が減少します。ただし、現金支出した以上に税金が減ることはないため、現金の手残りは減り、資金繰りは悪化します。

以上まとめると下の表のようになります。事業を行う上で、節約と節税どちらを優先させるかは、事業者の価値観によりけりですが、事業を続けるという観点では、資金繰り改善につながる節約の方が重要だと個人的には思っています。

■節税の考え方

なぜ節税をするの?

では、なぜ節税をするのでしょうか?巷には節税する方法や節税の投資商品と言ったものが多くあります。資金繰りが悪化する節税をわざわざしたいと思うのでしょうか。

それは、言うまでもなく節税をすることで一時的ないし、長期的に見れば税金の支払いが抑えられるからです。もちろん、税金の支払いや負担額が大きいので、その額を少なくしたいという考え方もあるでしょう。また、節税の投資商品は、一時的に資金繰りを悪化させますが、安定した収益を生み出すよう設計されたものもあります。一時的に資金繰りを悪化させても安定した収益確保のために節税とセットで考え、節税の投資商品へ投資することも事業上の選択肢の一つだと思います。

節税の落とし穴

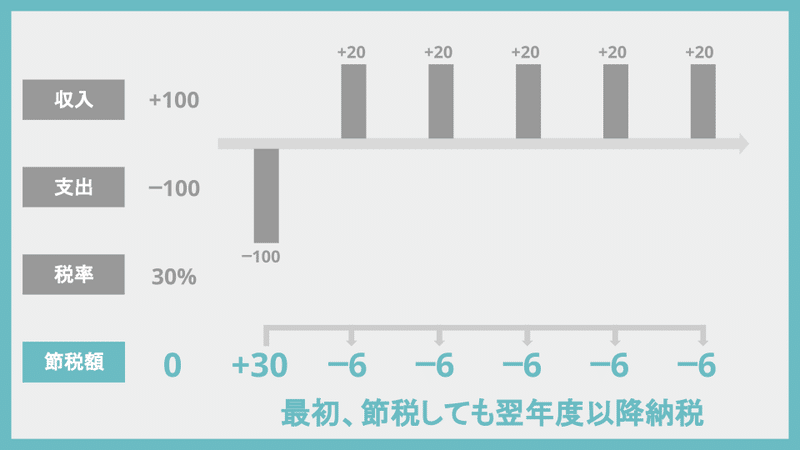

話を少し戻して、節税は一時的ないし、長期的に見れば税金の支払いが抑えられると言いました。ここで注意が必要な点は、一時的な節税です。ここでいう「一時的な節税」とは、初年度、現金支出したときに節税ができるもので、将来的にその節税した額をどこかで納税しないといけないものを指します。一時的な節税は、うまく使わないとメリットがなく、資金繰りを悪化させるだけの可能性があります。

下の表は、一時的な節税の例として初年度、-100の現金支出、翌年以降+20の現金収入があった場合の節税額(青字)です。簡便的に毎年税率は30%にしています。

この場合、初年度支出100に対して一時的に+30(=支出100×税率30%)の節税ができます。翌年以降は収入20に対して納税が-6(=収入20×税率30%)発生します。結果、トータルでは収入100、支出100、節税額0です。節税をしようとしているにもかかわらず、全体としては節税額は±0で初年度の資金繰りを悪化させています。

一時的な節税の使い道

では、一時的な節税はまったく意味のないものでしょうか。そうとも言い切れません。毎年の税率が異なれば、一時的な節税でも節税効果を発揮できることがあります。下の表は、先ほどの一時的な節税の例で、初年度のみ税率が50%になった場合の節税額(青字)です。初年度+50(=支出100×税率50%)の節税になり、合計で節税額が+20に増加しました。

個人事業主の場合、所得税は所得(利益)が増えれば税率が増加します。突発的に所得が増加したり、翌年以降、利益が落ちる見込みだったりする場合、上記のような年度で税率が異なることがあり、例のようなパターンが生じます。

つまり、所得が大きくなるタイミングで節税を実施すれば、多額の納税を防げ、翌年以降、所得が小さくなるタイミングで低い税率による税金計算がされることで節税になるのです。税率が異なるタイミングで上手に節税を行えば、全体として納税を抑えることができます。

長期的な節税

さて、一時的な節税以外に長期的に見るれば税金の支払いが抑えられる手法があります。ここでは2つ紹介します。

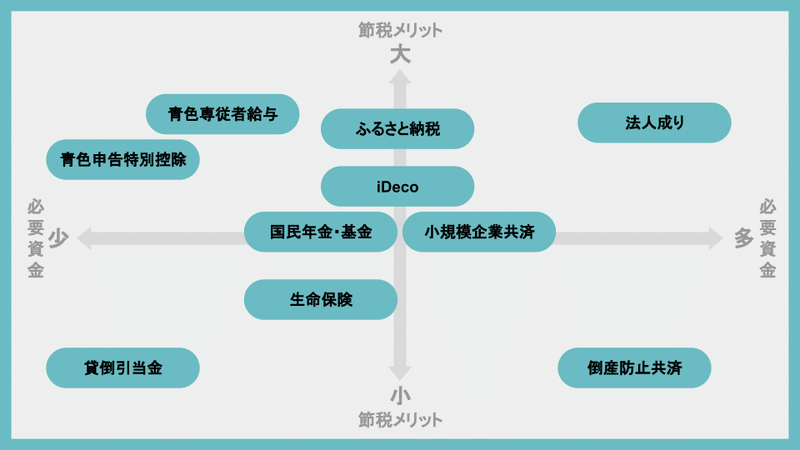

まずは、税制を利用する方法です。個人事業主で代表的なものは青色申告制度があります。青色申告制度は、適切な記帳や書類の保存を条件に税金の特典が与えられ、節税ができるものです。税制を利用すれば、手元資金をあまり必要とせずに節税を行うことができます。

次に所得の区分を変更する手法です。例えば、iDecoなどの老後資金の積立制度を利用すれば、現在の事業所得であげた所得を将来の退職金所得や年金の所得に変更することができます。所得の区分について説明すると、少しややこしくなるので割愛しますが、所得の区分によって税金のかかり方が異なり、事業所得より退職所得や年金の所得の方が、納税額が低くなる傾向があります。

長期的な視点に立つとどちらの節税についても納税を抑える手法となります。

■まとめ

今回は、個人事業主の節税について考えてみました。

まず、節約と節税は似ているようでまったく違うものです。事業を継続させるため必要な資金繰りを悪化させる可能性があるのが節税です。ただ、一時的な節税のところで書いたように、うまく使えば全体として納税を抑えられ、節税につながることがあります。

また、長期的な節税として、制度を利用したもの、所得の区分を変更するものがあり、納税を抑える手法がさまざまあります。

次回以降、節税手法についてすこしお話ししていこうと思います。

最後までお読みいただきありがとうございます。もし、この記事がいいと感じたら「スキ」をいただけると嬉しいです。

この記事が、皆さんのビジネスにとって、より良い方向に導くヒントになれば幸いです。

この記事が気に入ったらサポートをしてみませんか?