米国経済と日本経済の大局整理

今回は、米国と日本について、非常にラフではあるが概観を整理しておく。我々は日々の市場の動向ばかりに目を奪われがちなのだが、時にこのような大局から眺めることも重要なのだ。

まずは米国である。下のパネルについて順に説明したい。まず1930年代の米国は大恐慌に襲われた。歴史の教科書にも登場する大事件だ。1929年の米国の失業率は3.2%であったが、1933年には25%へと急上昇し、失業者が街に溢れる。この時代を描いた映画はたくさんあるが、あのミュージカルでお馴染みの「アニー」もこの時代であり、主人公のアニーが歌うあの「Tomorrow」は困難な状況の中での明日への希望をテーマとしている。

株価の急落は、1929年10/24の木曜日から始まったので、「暗黒の木曜日」と呼ばれている。株価の下げは翌週の月曜日、火曜日とより激しくなった。ちなみに火曜日は「百万長者大虐殺の日」と呼ばれている。ダウは29年9月3日の高値381.27から32年7月8日の41.21まで3年かけて約10分の1まで下落した。この回復には25年の時間を要することになる。物価上昇率も加味するなら50年後の1980年代後半までかかった。ひょえー

この株価の急落の前に、「狂騒の20年代」と呼ばれたバブルが発生していたことは見逃せない。ちょっと脱線するが、この狂騒の20年代の状況を確認しておこう。

1920年代はマスコミによる広告が盛んに行われ、イメージによる大量消費を促した時代だ。600を超える雑誌が出版社され、社交界、ファッション、スポーツ、映画スターが大いに取り上げられた。消費文化と共に風俗革命も起きた。1920年に禁酒法が施行され、酒の消費が急激に増え、ニューヨークの高級クラブには人が集まった。女性たちも酒を飲み、ミニスカートが流行したようだ。1920年には女性の参政権も認められ、女性の意識が高まった時代でもある。こうした女性たちは「フラッパー」と呼ばれた。ミニスカート、ボブカット、大胆なメイク、派手なアクセサリー、喫煙に飲酒、ダンスや自動車運転、伝統的な価値観に縛られない恋愛観などがフラッパーの特徴のようだ。

この「享楽の時代」にピッタリな人物がニューヨーク市長のジミー・ウオーカーだ。ソングライターから政界に進出した人物で、市長職はパートタイマー的に適当にやり、女優を愛人としてナイトクラブを遊び歩いたようだ。凄い時代だ。1927年はリンドバーグが大西洋横断飛行に成功し、ニューヨーク凱旋パレードでは1800トンの紙吹雪が舞い散った。派手な時代だ。同じ年にベーブルースが60本塁打でヤンキースが優勝した。この1920年代に20世紀最高傑作とも称される小説が生まれる。フィッツジェラルドの「グレート・ギャッツビー」である。村上春樹氏が訳していることから、日本でもよく知られている。この小説は、1922年の夏から秋を舞台としている。

1929年、バンク・オブ・マンハッタンのビルが完成し、16年ぶりに世界一のビルができたが、数ヶ月後にはクライスラービルが319mを実現し、あっさりと記録を更新、さらに1931年にエンパイアステートビルが381mを実現し、摩天楼高さ競争に終止符が打たれた。皮肉なことにエンパイアビルが完成した時には、時代は既に恐慌に突入しており、半分が空室の寒いスタートとなったようだ。

黒人文化が盛り上がったのもこの20年代だ。いわゆる「ハーレム・ルネッサンス」が花開く。1924年のハーレムには125ものキャバレーやクラブがあり、ルイ・アームストロングなどの著名なミュージシャンが活躍した。しかし、1929年の世界大恐慌と共に、ハーレムルネッサンスも終焉し、白人も黒人文化に飽き始めた。こうしてハーレムのスラム化は進み、衛生状態も悪くなる。

狂騒の20年代は、政治的には共和党の30代大統領クーリッジ(23-29)の時代だった。株式市場でも狂騒が起こった。これまで紹介したような社会的な開放感に加えて、人々は株価は永遠に上昇するという熱気に包まれていた。何故なら、1913年にFRBが設立されたことで、人々は金融政策はオールマイティで、もはや不況は起きないと信じたのだ。今にして思えば、とんでもないことだが、当時はFRB神話が生まれたのだ。

1924年にエドガー・ローレンス・スミスという人が「長期投資対象としての普通株」という本を出版し、株式ブームが加速する。28年には株式の所有者は300万人に達し、自動車ローンと同様に勤め人は「マージンローン」という借金で株を購入していた。バブルピーク時の信用取引残高は、時価総額の18%に達した。また当時の投信は大半はレバレッジを効かせていた。今の常識では、あまりにリスクの大きな投資手法が、当時は当たり前のように行われていたのだ。

「経験と歴史が教えてくれるのは、民衆や政府が歴史から何かを学ぶといったことは一度たりともなく、また歴史から引き出された教訓に従って行動したことなどまったくないということだ」これは、ヘーゲルが「歴史哲学講義」に書いた言葉だ。

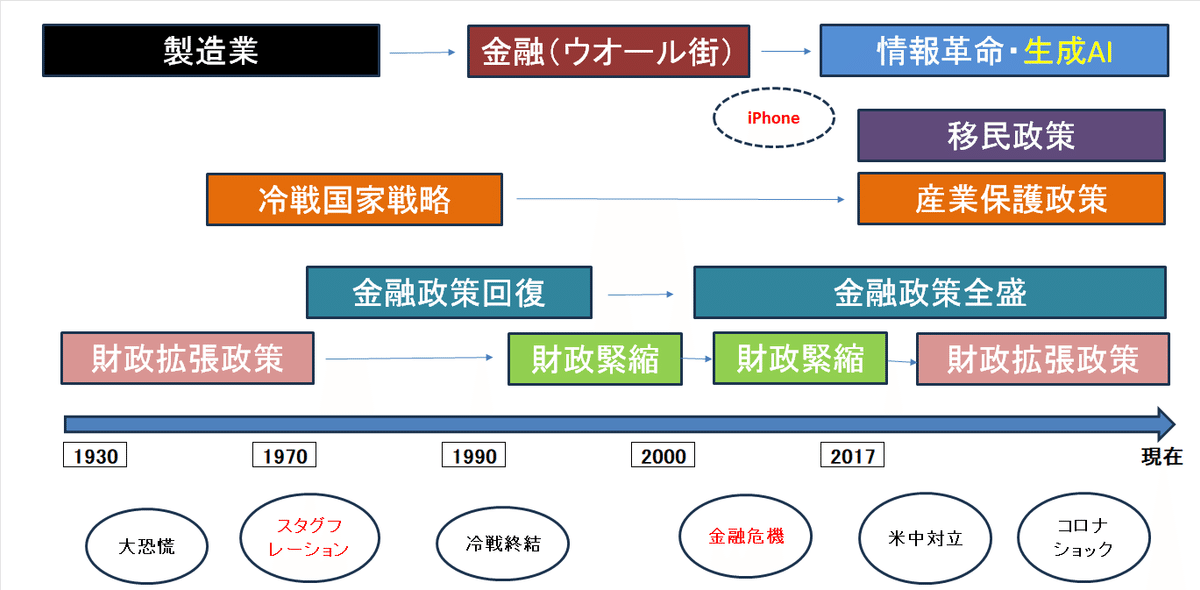

話を戻そう。大恐慌により、株価は急落して、失業者が溢れた。これにより、FRB神話は崩壊した。それだけでなく、金融政策はダメだということになった。大恐慌を救ったのは、大規模な財政政策である。歴史で学ぶ「ニューディール政策」だ。経済学では、ケインズの有効需要理論の花盛りである。ケインズが、「雇用・利子および貨幣の一般理論」を発表したのが1936年だ。従来の古典派経済学がケインズ経済学に一掃されていくのである。経済政策の中心は財政政策、金融政策はそれを補助するような立場が続く。

しかし、1970年代に米国はスタグフレーションとなる。ケインズ経済学はこれに有効な手立てを打てずに大いに批判され、代わってマネタリズムのミルトン・フリードマンが登場し、1976年にはノーベル経済学賞を受賞する。米国の経済政策は、ここから財政政策ではなく、金融政策が中心となっていく。この時代のインフレを退治したボルカーFRB議長は、「インフレ・ファイター」として歴史に名前を残すことになる。その後もグリーンスパンFRB議長(1986年~2006年)は、「マエストロ」などと呼ばれ、その金融政策は在任中は高く評価された。市場もグリーンスパンFRB議長の言動に注意深く耳を傾けたのだ。この時期の米国は「グレート・モデレーション」と呼ばれ、低金利、低失業率の中で米国経済は好調に推移した。しかし、実は住宅バブルが静かに進行しており、サブプライム危機、そして2008年の金融危機を招くことになる。下のチャートは、S&P500の推移だ。グレート・モデレーションからの金融危機による急落を示している。当時は一時はVIX指数は80を超えるなど、まさに大パニックとなった。

しかし、この金融危機を救ったのも、またFRBである。FRBは迅速に市場に対して流動性を供給し、非伝統的な金融政策を次々に打ち出して、この危機を収束させたのだ。この金融危機を境に、FRBのバランスシートの拡大の歴史が幕開けとなる。下のチャートは、FRBが金融危機後に導入した量的金融緩和(QE)の第1弾から第3弾を示している。金融危機前は1兆ドル未満だったFRBの総資産は4倍以上に膨れ上がっていくのだ。

財政政策については、クリントン政権、オバマ政権などで財政緊縮政策が打ち出されたが、2010年代には米国では「長期停滞論」が話題になり、金融政策に依存した経済政策から、金融政策と財政政策の両輪を回転させる必要性が指摘されるようになった。2016年の上海G20では、財政政策の必要性が声明文に明記されたのだ。そして、2017年にトランプ氏が大統領に就任する。インフラ投資、トランプ減税などで財政を拡張させたが、そこにコロナというパンデミックが到来したことで、米国だけではなく、世界中が一気に未曾有の財政拡張政策に突入していくことになる。(下図)

もちろん、金融政策も全盛期であり、再びFRBは大規模な量的緩和政策でマネーをばら撒くことになる。FRBのバランスシートは、ピーク時は9兆ドル弱まで急拡大した。(下図)現在は量的引き締め(QT)により、少しずつバランスシートを正常化させていく過程にあるのだ。

さて、国家戦略に目を向けよう。戦後の米ソ冷戦期においては、米ソで科学技術、ロケット、核兵器などの開発競争が起こり、とんでもない規模の資金が国家戦略として投入された。使えない核兵器を何万発も製造したのだから、史上最大の無駄使いである。但し、その過程でインターネットが開発されたり、GPSが作られたりと、現在の我々の生活になくてはならない技術も生まれた。1991年にソ連が崩壊すると、米国は競争する相手がいなくなり、国家戦略もまた消えていく。「歴史の終わり」等の本がベストセラーになった。要するに米国的な価値観の正当性が証明されたとして、米国は有頂天になったのである。その後は、1995年にWTOが設立され、新興国の発展を後押しするための貿易ルールなどが作られた。この中で、大国による産業保護政策は禁じられることになった。冷戦に勝利した米国が余裕しゃくしゃくで、これまでの産業保護政策から撤退したのだ。しかし、現在は再び産業保護政策全盛の時代に戻っている。米国にソ連よりも手ごわいライバルが出現したからだ。もちろん、中国である。中国は国家主導の産業保護政策を推し進めることにより、2000年代から急速な成長を遂げ、いつの間にか米国と並ぶ大国として君臨し始めたのだ。これに焦った米国は、当初はエンゲージメント戦略で、対話によって中国の行動を抑制しようとしていたが、今ではそれが無駄だと理解して諦めた。中国が産業保護政策を行うなら、米国はその2倍以上の規模でやるという意気込みで、現在では産業保護政策を推し進めている。WTOの理念など、もはやどこにもないのである。

米国の産業については、1970年代までは米国はれっきとした製造大国であった。何でも製造していたのだ。しかし1970年代のスタグフレーション、そして1980年代のレーガン政権による金融規制の大規模な緩和により、製造業は衰退し、ウオール街を中心とする金融が経済の牽引役になっていく。製造なんて仕事は新興国に任せておけばいい。金融の力で支配すればいいという戦略だ。特に1995年~1999年まで財務長官を務めたロバート・ルービン氏は、「強いドルは国益」と言い続け、ドル高を演出した。ドル高により、海外から米国への投資が加速し、アメリカの金融市場、すなわちウオール街に大量の資金が流入することになる。株高による資産効果で、米国の消費は活発化する。こうして、ウオール街は大いに発展していったのだ。しかし、2007年にiPhoneが登場し、世界を急速に変えていく。この革命的な製品は、やがて情報革命を引き起こし、米国産業のリーダーの座をウオール街から奪っていくのだ。マグニフィセント・セブンと呼ばれる巨大企業の中に金融は入っていない。更に2022年のChatGPTが世界にAIの衝撃を齎し、現在はAIによる「新たな、そして人類史上で最もパワフルな産業革命」に突入したと言われている。その先頭を走っているというか、独占しているのが米国企業なのだ。またっコロナショック、ウクライナ戦争を通し、米国は再び製造大国になることも目標としている。米国での生産に拘っているのである。

このように米国を捉えていくと、金融政策や経済統計を眺めているだけでは、米国の真の姿は理解できないことが分かるだろう。考慮すべき材料が、格段に増えており、しかも同時進行で色々なことが起こっているのだ。

次に日本だ。日本は戦後、ハイパーインフレが起こる。焼野原の中で、厳しい復興の時代が続いた。朝鮮戦争の特需もあり、日本は1950年代の後半は安定成長期に入っていた。1956年の経済白書では、「もはや戦後ではない」との表現が使われた。そして1960年に当時の池田内閣は「所得倍増計画」を発表し、1961年から1970年の10年間で年平均7.2%の成長により、GNPを倍増させる計画を打ち出した。そして、実際にはこれを上回る平均10%超の成長が実現されたのだ。この日本の高度成長は「アジアの奇蹟」として知られる。また、この時期に日本の現在に繋がる基礎インフラが整備されていく。すなわち、1960年代や70年代には公共投資や通商政策が中心で、金融政策の役割は小さかったのだ。例を幾つか挙げると、東名高速道路が完成したのは1969年だ。名神高速道路は1963年開通、東海道新幹線が1964年、成田空港は1978年だ。ホテルもオークラが1962年、ニューオータニが1964年に開業、パレスホテルが1961年だ。この高度成長期は日本では通産省の果たした役割が大きいとも言われている。城山三郎の小説「官僚たちの夏」」はドラマ化もされたので、視聴した人も多いだろう。ミスター通産省と言われた風越信吾が奮闘する物語だ。物語だが、実在の人物をモデルにしたものだ。

産業は戦後は基礎産業や繊維がまずは成長し、その後トヨタや日産などの自動車産業が続いた。日本の自動車業界が、海外に輸出を始めたのは1960年代後半からだ。1960年代から70年代までは日本の造船業は大いに伸び、造船大国となった時期でもある。しかし1980年から90年代には新興国や中国、韓国に押され、日本の造船業はシェアを落として厳しい状況になっていく。一方で自動車産業はグローバルカンパニーとして、更に大きく成長していく。1970年代から80年代はDRAM市場では日本の半導体が世界を席巻するなど、大きなプレゼンスを発揮していた。しかし、その後は微細化技術の遅れや、韓国や台湾勢の巨額投資の後塵を拝する中、業界再編も遅れ、様々な複合要因で、かっての日の丸半導体の輝きを失ってしまった。その輝きを取り戻そうと、現在の日本では政府主導で頑張っている。しかし、まだまだこれからだ。

相変わらず、日本の産業を牽引するのは自動車産業であり、「自動車産業の次は何?」という問いが繰り返されている。近年では観光業がインバウンドにより、急速に拡大しており、市場規模が7兆円を超えるような規模に成長しており、良いか悪いかは別にして自動車産業に次ぐようなマーケットが生まれていることは注目したい。

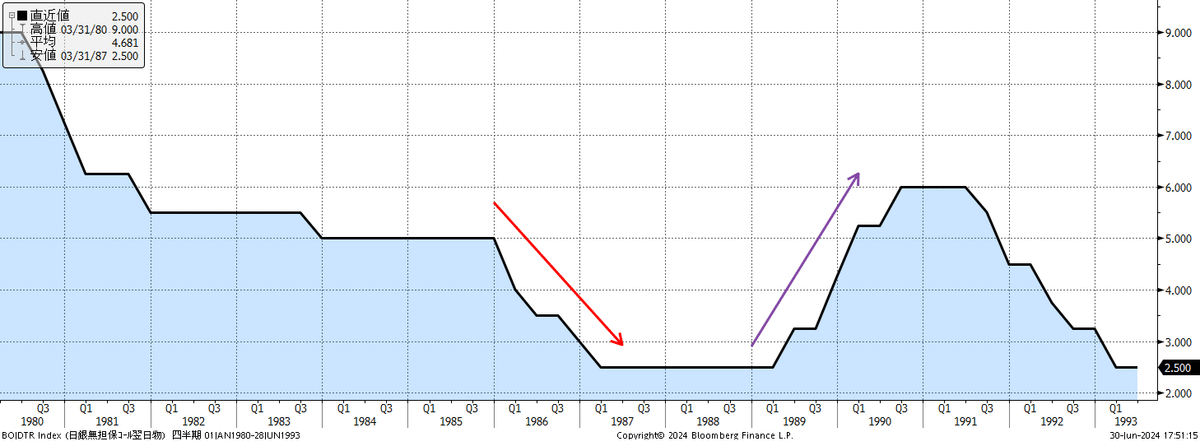

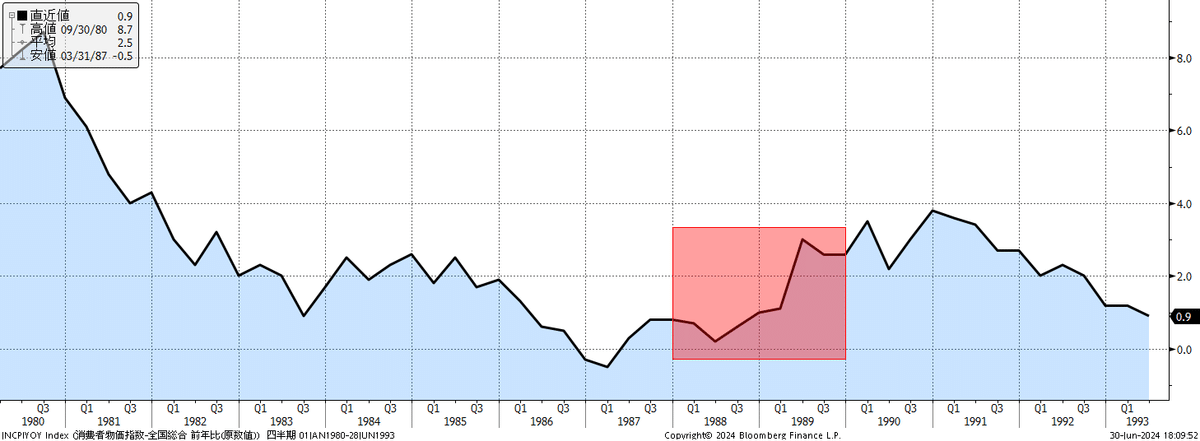

さて、日本では何といっても1989年後半から90年代初頭のバブル崩壊という大事件の影響が極めて大きい。まず日銀の動向だが、1980年代は継続して金利を引き下げている。特に1985年以降は利下げペースを加速させた。(下図)

なぜかと言えば、1985年のプラザ合意後、激しい円高局面となっており、この円高に対抗するために金利を引き下げたのだ。

ドル円相場は安定基調となったが、国内では低金利により投資が活発化し、借入での不動産投資、借入での株式購入など、極めてバブル的な様相を強めていく。

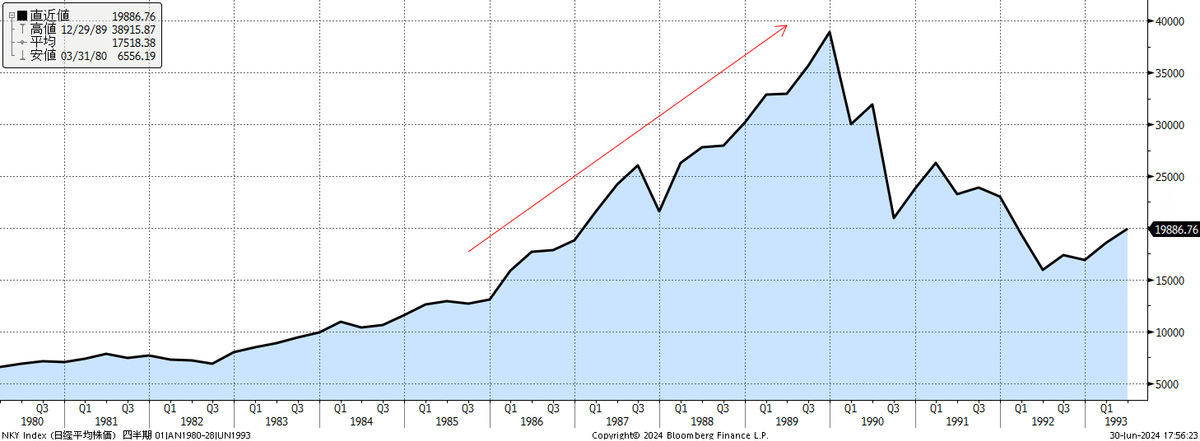

1988年に政府の国土利用白書が、東京圏を中心とする地価上昇は実需によるものとの見解を示した。地価上昇は必然的なものとして政府がお墨付きを与えてしまったのだ。日経平均株価は、89年末には3万8915円をつける。日本の株式時価総額はアメリカ市場の1.5倍になり、世界全体の45%を占めた。そんな時代もあったのだ。野村証券の時価総額は、アメリカのすべての証券会社全体の合計より大きくなった。1990年の1月3日の日本経済新聞では、日経は年末までに4万4千円まで上昇の見込みと掲載され、この強気相場は6万円まで継続すると言われていた。1986年に第一不動産がニューヨークのティファニービルを、89年には三菱地所がロックフェラーセンターを買収したことは、バブル期の象徴的な事象として今でも語り継がれている。

さて、日銀は1989年から利上げを開始し、過熱した経済を冷やそうとした。1989年12月から日銀総裁に就任したのは、三重野総裁だ。彼は「平成の鬼平」とあだ名された人物だ。何故なら、株価が暴落している最中にも金利を上げ続けたからだ。(下図)

下のチャートは、日本のCPIである。実はバブルが膨張していた1980年代後半から90年代前半の日本のCPIは1%~3%で低位安定していた。バブル的な現象は実体経済で発生していたわけではなく、不動産市場、株式市場で起こっていただけだったとも言える。従って、日銀は急激な利上げなどする必要はなく、単に政府が不動産などの規制を強化するだけで良かったとの指摘もされている。

いずれにしても、バブルは崩壊した。竹中平蔵氏は、バブル後の日本経済を5つに分類している。竹中氏は小泉政権下のキーパーソンであったこともあり、下の区分にはちょっと自分の時代にだけ甘いのではないかと思う部分もあるのだが、整理としてはまずまず分かりやすい。

①1990年~1996年 戸惑いの7年間

この期間はバブルの余韻で不良債権処理が先送りされた。

②1997年~2001年 危機の5年間

銀行、証券会社の破綻

③2002年~2007年 改革の5年間

日本の株価回復と財政改善期間

④2008年~2012年 最も失われた5年間

民主党政権下での日本経済の混乱、金融危機、東日本大震災

⑤2013年~ 再挑戦の時代

アベノミクスによるリフレ政策

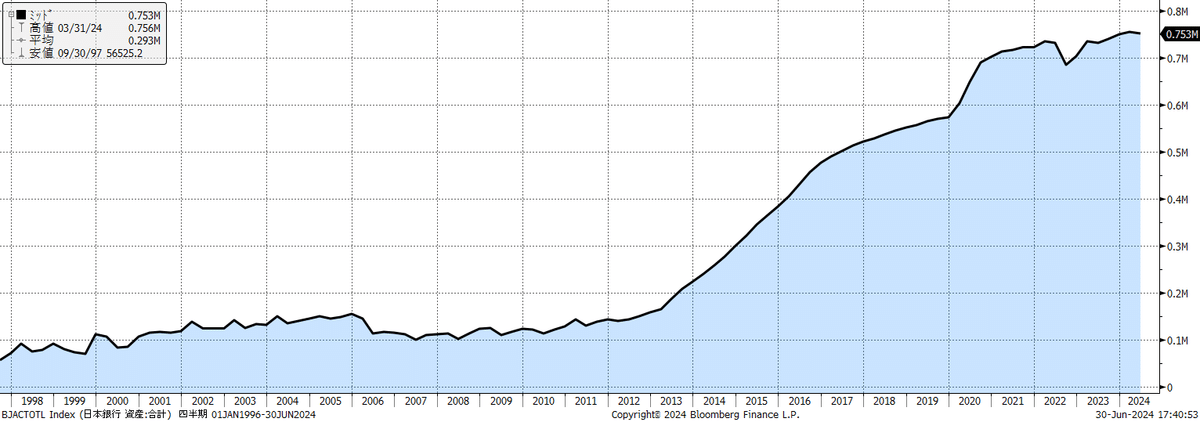

金融政策については、2013年からのアベノミクスの中核となった黒田日銀総裁による異次元の金融緩和が強烈であった。日銀のバランスシートも強烈に膨張した。

日銀の国債を含む政府証券の保有残高は580兆円を超える。

日本の政策金利も長いことマイナス金利に据え置かれてきた。(下図)

そして、現在の植田日銀総裁は、この異次元の金融緩和政策からの出口戦略を邁進しているのである。簡単ではないだろう。マーケットでは、実に分かりやすく「異常な円安」と、「円金利上昇」が同時に発生している。

こうして日米を大局的に見ていくと、米国は良い意味での複雑な環境にある一方で、日本経済はシンプルに異次元の金融緩和からの出口に苦しんでいる状況が浮かび上がってくる。

今回は、日米を取り巻く大局的な環境を、歴史を遡りながら捉えてみた。何かの参考になれば嬉しい。

この記事が気に入ったらサポートをしてみませんか?