UiPath($PATH)銘柄分析 - グローバルNo.1のRPAプラットフォーム

こんにちは、投資カピバラ(@Capybara_Stock)と申します。

銘柄分析note、第五弾は4月21日IPO予定のRPAプラットフォーム「UiPath」について、調べたことをまとめていきます。

本記事は全編無料でお読みいただけます。

もし本記事に価値を感じてくださった方がおられましたら

投げ銭をいただけますと大変嬉しいです。

★更新情報★

(4/19):価格レンジが更新されました。$43~$50 ⇒ $52~$54

楽天証券での取り扱い開始を確認しました

(4/21):マネックス証券での取り扱い開始を確認しました

SBI証券では初日の取り扱い無し

主幹事はMorgan Stanley/ J.P. Morganなど

価格レンジは$52~$54

ティッカーシンボルは「PATH」

◆取り扱い証券会社◆

・楽天証券:4/21から取り扱い開始

・SBI証券:上場初日の取り扱い無し

・マネックス証券:4/21から取り扱い開始

本記事では

「そもそもRPAって何?」から始まり、Form S-1(目論見書)から

「RPA市場の成長性って実際どうなの?」

「UiPathの特長やリスクは?」といった内容まで、

RPAに馴染みのない方でもわかりやすいよう、図やイラストを用いてわかりやすく解説・分析していきます。

それではよろしくお願いいたします。

1. RPAとは?/業界分析【過去note抜粋】

第1章の内容については、以前執筆した下記のnoteとほぼ同様の内容となっておりますので、既にご覧になった方は↑の目次から第2章に飛んでいただけます。

UiPath以外のRPA市場の主要プレイヤーについての情報や、詳しいビジネスモデル・ライセンス形態についても解説しておりますので、未読の方はぜひご覧ください。

1-1. RPAとは?

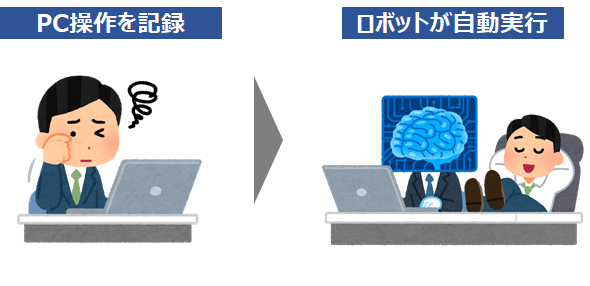

RPAとは『RoBotic Process Automation』の略語で、日常的に繰り返される業務・PC操作を、作業者に代わって自動で実行してくれるソフトウェアのことを指します。

「ロボット」と言っても人型のロボットがキーボード操作をするわけではなく、PC内にRPAソフトウェアをインストールしてあらかじめ操作内容を記録しておくことで、定型作業を24時間365日いつでも自動で実行してくれる、という仕組みになっています。

RPAの動作イメージはこちらの動画が参考になります。人の手による作業に比べ「早く」「正確に」「大量の」定型業務を処理することができます。

自動化できる業務は、例えば「Excelの操作・帳票入力」「Webサイト操作・データ抽出」「アプリケーション操作」など、PC上で完結する業務であればほぼ全て自動化できると言っても過言ではありません。

少し古いニュースですが、日本の大企業でも導入され始めたことが報じられています。

よく「AIが人の仕事を奪う!」という煽り記事が賛否を呼びますが、実際にはこうしたRPAが、既に人の単純作業を奪い始めています。

こうした製品が登場した背景について、S-1の中では以下のように述べられています。

✅クラウドベースアプリケーションの爆発的な成長と業務のデジタル化(DX)により、企業のIT環境は複雑化している

✅個々の業務は複数のビジネスアプリケーションに依存しており、人間は実作業に合わせて幅広いアプリケーション上で作業を行っている

✅DX(デジタルトランスフォーメーション)の機能は大幅に進歩したが、人的資本をより価値の高い労働に再配分するには至らず、生産性の向上を制限している

このnoteを読まれている方の多くは企業にお勤めであったり、あるいはご自身で事業を営まれている方が多いかと思いますが、

日々の業務の中でどれほど多くのアプリケーションを操作しているか、意識したことはあるでしょうか...メール・Word・Excel・Zoom・SAP・企業独自のアプリケーション...日々さまざまなITサービスが登場しているにも関わらず、それらを横断的に利用する必要があるために、労働者の生産性は向上しないままとなっています。

この課題は日本だけではなく、世界共通の課題となっており、これまで様々な業務管理ツールやRPAが開発されてきました。

RPA導入による企業側のメリットとしては以下が挙げられます。

①人件費・残業時間削減

⇒業務自動化により単純作業人員を削減したり、新規事業への人員転換

が可能になります。

②システム導入に比べスピーディかつ安価に導入可能

⇒RPAは数十万~百数十万円程度から導入でき、すぐに業務自動化に取

り掛かることができます。

③プログラミング知識が不要

⇒商品によりますが、ほとんどの製品はコーディングを必要としないた

め、開発人材を短期で育成することが可能です。

④24時間365日の稼働を実現

⇒ロボットに休息は不要のため、人間では対応が難しかった深夜や休日

に業務を遂行することも可能になります。

⑤ミス・不正が発生しない

⇒適正な設定を行えばミスや不正が発生しないため、ガバナンス(企業統治)の向上が見込めます。

こうした特徴から、DX(デジタル変革)の先兵として大企業を中心に導入が進んでおり、その市場規模も年々加速しています。

1-2. 市場規模・市場成長性

S-1の記載では、UiPathの市場機会について以下のように述べています。

・International Data Corporation(IDC)の調査によると、2020年末までに$17B、2024年末までに$30B、4年間のCAGR(年平均成長率)は約16%と予想。

・Bain&Companyの調査では、より広範な機能とテクノロジーの組込みにより市場規模は$65Bまで拡張すると予想。

・UiPath社の見積もりでも、世界の市場規模は$60Bを超えると予測。

それ以外の外部調査レポートについてもまとめてみました。

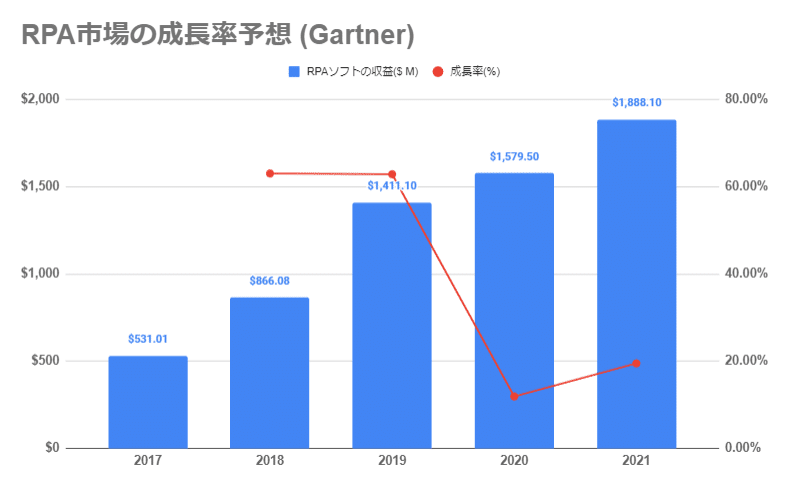

Gartnerが2020年9月に報告したレポートによると、RPA市場はCOVID-19の影響を受け成長率が一時的に鈍化するものの、2021年は19.53%、2024年までは2桁の成長率を維持すると予想しています。

レポートの中では、COVID-19の影響がRPAへの関心を高め、2022年までに世界の大企業の約90%が何らかの形でRPAを採用する、としています。

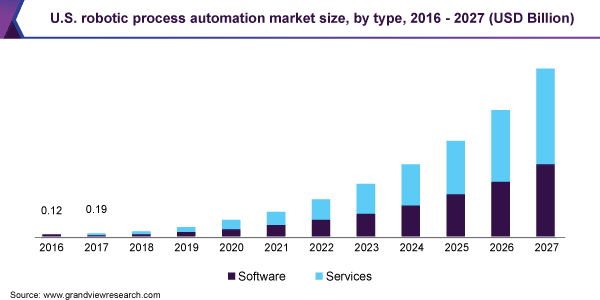

また、Grand View Researchのレポートでは、RPAの市場規模は2027年までに$25.56B、CAGR(年平均成長率)は40.1%に達するという、さらに強気の予想を示しています。

特に、「Software(≒RPAのライセンス収入)」よりも「Services(≒RPA導入に関するサポート・コンサルティング)」が大きく成長するとしており、売上高に占めるシェアは既に50%を超えているようです。

RPAの構築環境に関しては、現在は市場シェアの90%を占めている「オンプレミス(社内のローカルサーバに構築)」から「クラウドベース(AWSなどの外部環境に構築)」への移行が進む、としています。

また市場環境に関しては、2019年には北米が収益の37%以上を占めているが、今後はアジア太平洋地域(中国・インド・日本)でCAGR 43.3%と大きく成長すると予測しています。

1-3. 主要プレイヤー

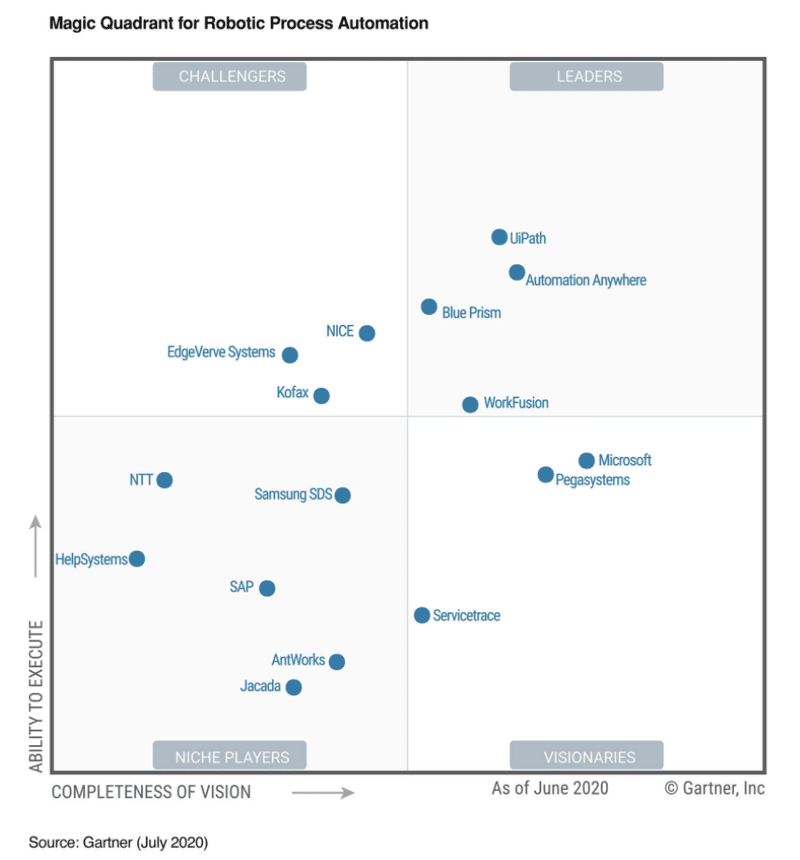

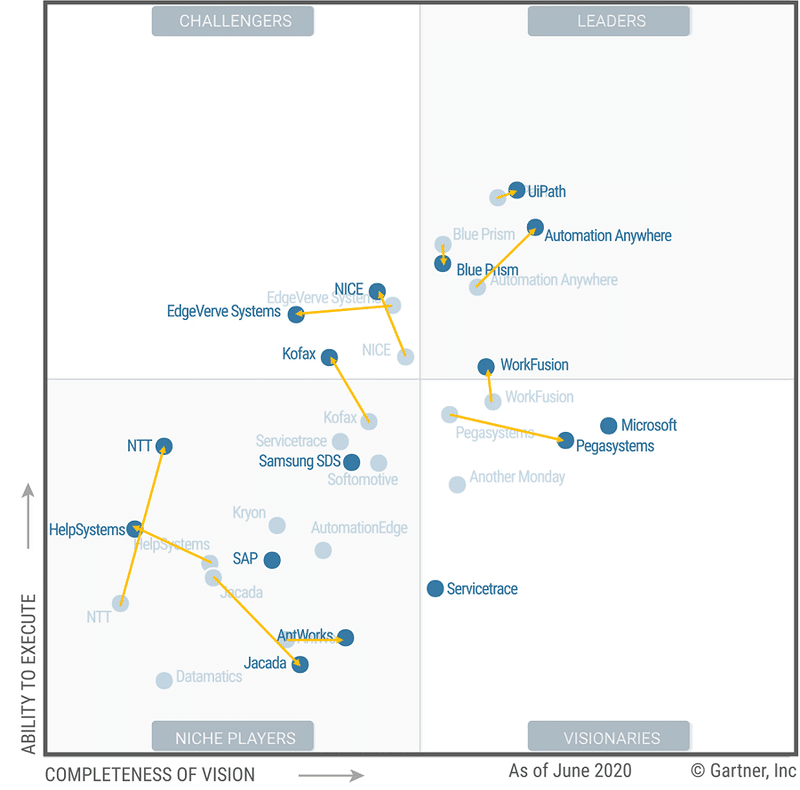

2020年8月のGartnerのMagic Quadrantによると「LEADERS」に位置付けられているのは「UiPath」「Automation Anywhere(オートメーション・エニウェア)」「Blue Prism」「WorkFusion」の4社となります。

本noteでご紹介するUiPathは数あるRPA製品の中でも正真正銘のトップランナーで、GartnerのMagic Quadrantでも2年連続で「LEADERS」に位置付けられています。

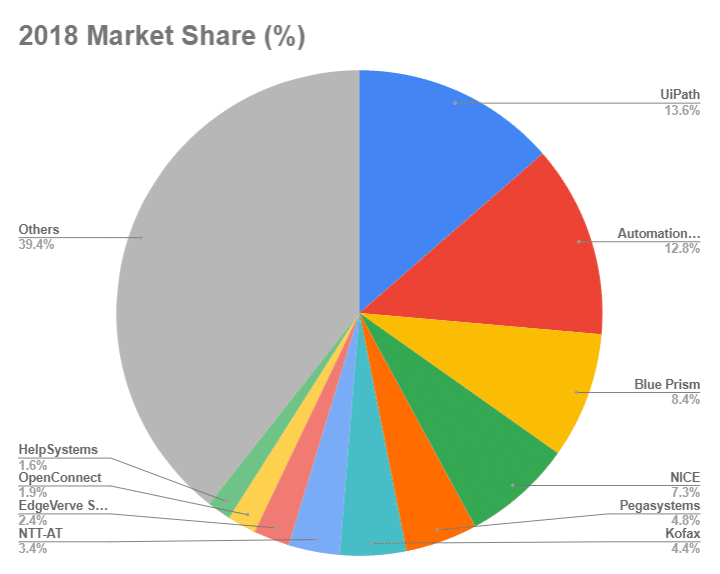

2019年のGartnerのレポートによると、収益別の業界シェアは下記のようになっており、「UiPath」「Automation Anywhere」「Blue Prism」の3強

であることがわかります。

※WorkFusionは近年急上昇してきたようで、データに含まれていませんでした

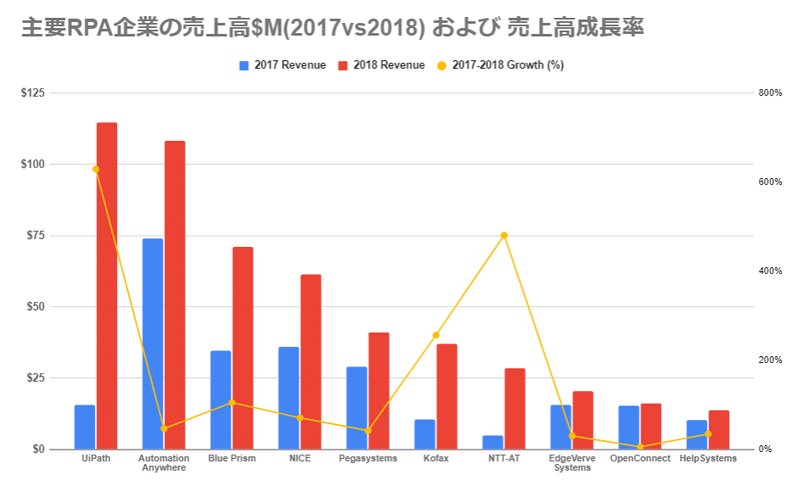

2017-2018年の売上高成長率をグラフ化してみると、各企業とも2桁~3桁の急成長率となっており、特にUiPathはYoY+629.5%と驚異的な成長です。

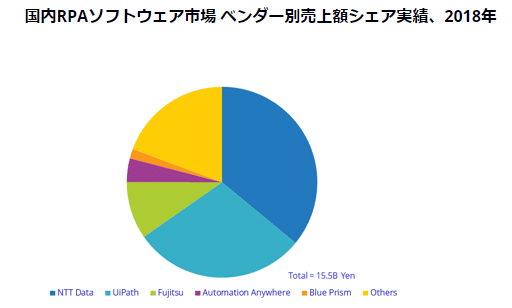

参考までに、日本市場のシェアについては、IDC Japanのレポートによると、『NTT-AT(WinActor)』『UiPath』『富士通(Axelute)』の上位3社で75%を占めているようです。国内企業のシェアが大きいようですね。

(※なぜか下記図ではNTT Dataとなっていますが、販売元はNTT-ATです💦)

繰り返しになってしまいますが、UiPath以外の主要プレイヤーについては以前執筆したnoteにまとめておりますので、気になる方はご覧になってみてください。

◆1. RPAとは?/業界分析のまとめ◆

・RPAとは:日常的な定型作業を自動化するツール

・市場はCAGR16%で成長、2024年末には300億ドル規模と予想

・企業内のIT環境の複雑化と共に需要が増加

・UiPathはRPA業界のトップランナー(業界シェア1位)

2. 事業内容・プロダクト

2-1. 基本情報

企業名:UiPath, Inc

設立年:2005年

本拠地:アメリカ合衆国 ニューヨーク州ニューヨーク市

CEO:Daniel Dines(創業者・Mictosoft出身)

社員数:約2800名

株式公開:未公開

ティッカー:PATH

売上高:$607.6M(2021年), AAR:$580M(FY21Q4)

顧客数:7968社、ユーザー数75万以上

年間経常収益$10万以上の企業は1002社

Fortune10のうち8社、Fortune500企業の61%が顧客

⇒ADBE,AMAT,CVX,CMG,CRWD,CVSなど様々な業界

Webサイト:https://www.uipath.com/

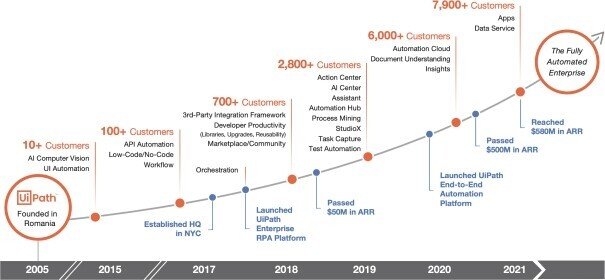

CEO兼創業者のDaniel Dines氏はルーマニアのブカレスト大学を卒業後、Microsoftのエンジニア等の経歴を経て、2005年に現CTOのMarius Tîrcă氏と共にUiPathを創業しました。

2013年に初のデスクトップ・オートメーション製品を発売し、現在では全世界に25ヵ国・40か所以上のオフィスと2800名以上の社員を擁するグローバル企業へと成長しています。

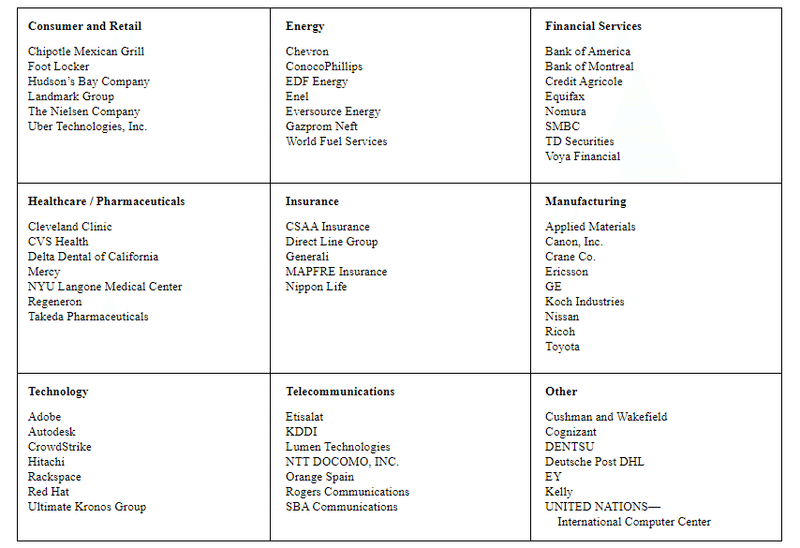

代表的な顧客の一覧はこちら。多業種に渡って利用されています。

<DeepL訳>

謙虚さは、私たちの礎となる文化的価値観です。

そのため、企業としての目的を「人類の達成を加速させる」と言うことは、時として居心地の悪いほど生意気に感じられます。しかし、それこそが私たちの会社が存在する理由なのです。なぜなら、人間とロボットが相互に作用することで、人間は反復的で退屈な単調作業から解放され、思考し、協力し、今日直面している難しい問題を解決することができるからです。まるで翼を与えられたかのように、平凡な仕事を超えて、より大きなことを成し遂げることができるようになるのです。私たちは、これを実現するために、完全に自動化された企業を実現します。

⇒RPAが単に「人の仕事を奪う存在」に留まるのではなく、

『人を単純労働から解放し、クリエイティブな活動により多くの時間を割けるようになる』ことが本来の目的であると述べられています。

これは「なぜ顧客はRPAを導入すべきなのか」という問いへの回答でもあります。RPAの導入による人件費・残業時間の削減などについ目が行ってしまいますが、業務自動化により単純作業人員を削減し、空いたヒト・モノ・カネといったリソースを収益性の高い新規事業等に向けることで、長期的な企業の成長性や競争力を飛躍的に高めることが可能になります。

UiPath社がイメージする、人とRPAが協働する働き方の動画です↓(英語)

上場前にも複数回に渡ってVCの出資を受けています。

FY17 シリーズA $30M(Accel, Earlybird VC, Credo Ventures, Seedcamp)

FY18 シリーズB $153M(上記+CapitalG, Kleiner Perkins他)

FY18 シリーズC $225M(CapitalG, SequoiaCapital)

FY19 シリーズD $568M(Coatue, Dragoneer, Wellington, Sands Capital他)

FY20 シリーズE $225M(Alkeon Capital, Accel, Coatue, Dragoneer,他)

上記の通り非常に多くのVCからの出資を受けており、評価額は2020年時点で$10.2Bに達していました。

出資の経緯や会社の成長ストーリーに興味のある方には以下の記事がおススメです。(英文)

2-2. プロダクト

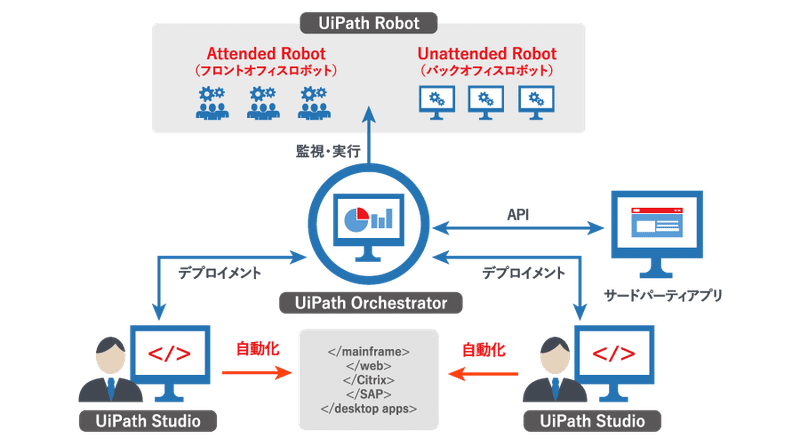

UiPathは主に以下の3つのソフトウェアから構成されています。

・ロボット開発用クライアント『UiPath Studio』

・ロボット実行用クライアント『UiPath Robot』

・ロボット管理用サーバ『UiPath Orchestrator』

最小の構成としては『UiPath Studio』で開発を行い、『UiPath Robot』上でロボットを実行する、という形で1台のPC上で自動化を実現できます。

一般的に企業に導入する際は、下記の図のように管理用サーバ『UiPath Orchestrator』を導入し、配下に『UiPath Studio』『UiPath Robot』をぶら下げる形になります。

構成としては上記の他、各ソフトウェアを必要な数だけ組み合わせることが可能ですので、中小企業から大企業まで幅広く導入可能です。

ロボットの開発イメージ動画はこちら。

開発手法はレコーディング+ワークフローです。非エンジニアでも短期間の教育でロボット開発者となることが可能です。

2020年には『UiPath Cloud Platform』を発表しており、これはクラウドサーバ型の構成になります。

顧客はプランを選び登録するだけで即座にRPAの利用を開始することができます。

2-3. ハイパーオートメーション

しかし、ここまで紹介した製品では多種多様なビジネスプロセスのすべてを自動化することはできません。例えば...

・さまざまな書式のドキュメントからデータを抽出する業務

・顧客との対話を必要とする業務

・複合的な判断が必要となる業務

また、RPAの導入が進みビジネスに浸透する中で、以下のような『管理面における』必要性や要望が出てきます。

・従業員から自動化のアイデアを収集し、管理したい

・自動化対象業務の業務プロセスを文書化したい

・実行中のロボットを監視し、パフォーマンスを最適化したい

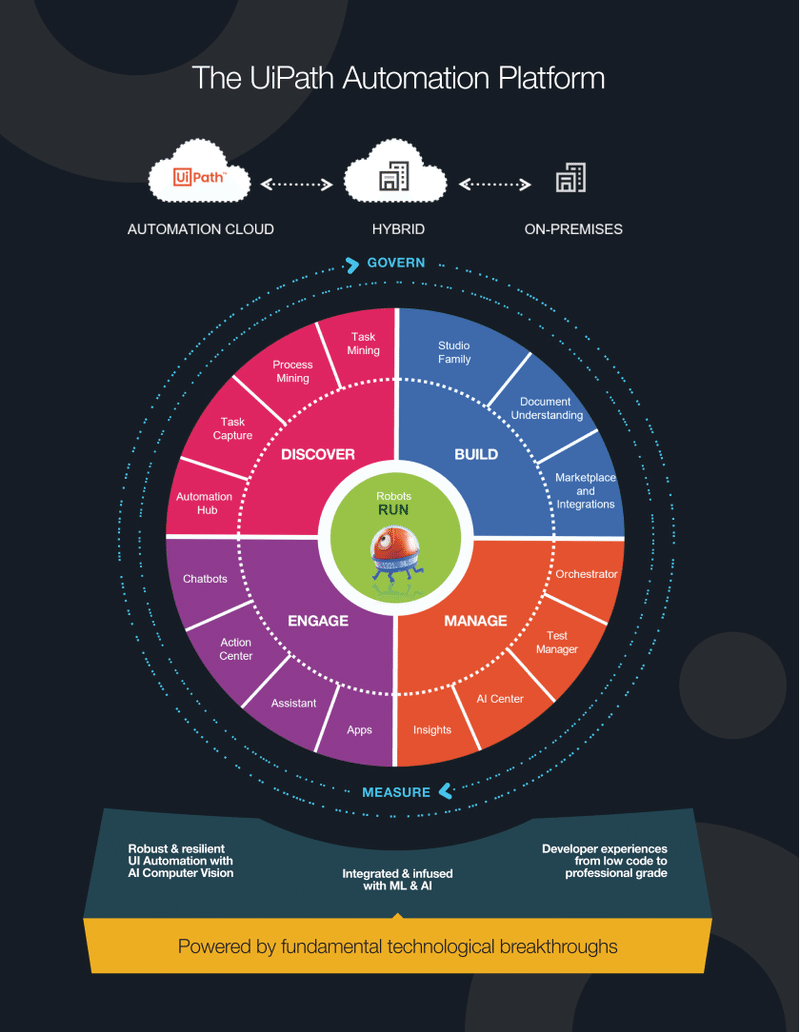

こうした複雑な業務や管理面での要求を満たすために、UiPathでは様々なオプション製品を用意しており、それらを総称して UiPath Automation Platformと呼称しています。

このようにAI(人工知能)やML(機械学習)などのテクノロジーを組み合わせ、従来のRPAでは不可能だった自動化を可能にすることを『ハイパーオートメーション』といいます。

これら全てのプロダクトを紹介していくとそれだけでnoteが数本書けてしまいますので、今回は省略いたします。

「単なる自動化ソフトではなく、ビジネスプロセスを自動化する上で必要となるあらゆる機能・サポートを備えた製品ポートフォリオを構築している」くらいの理解で大丈夫です。

2-4. ビジネスモデル【過去note抜粋】

UiPath社の主な収入源は以下の2種類に分類できます。

製品自体のサブスクリプション契約による「ライセンス収入」

製品導入・利用時のサポートによる「サービス収入」

「ライセンス収入」については、基本的には年単位の契約となり安定した収入が期待できます。導入戦略については「小さく産んで大きく育てる」が基本となっており、まずは小規模の無料トライアルという形で製品を試してもらい、製品購入後は顧客が企業内での利用を徐々に拡大していくことで、サブスクリプション契約のライセンス数が年々増加していく、という戦略になっています。

また、顧客内での利用が拡大すればするほど、開発されたロボットが「資産」となり、他社製品への切り替えが困難になります。

UiPathでは「UiPath Studio Community Cloud」と称して、無償かつ無期限で利用可能なトライアルライセンスを提供しています。

※完全無料版のUiPathを利用できるのは個人のRPA開発者および小規模事業者、その他組織とされています。

「サービス収入」については、購入後のRPAサーバ構築、開発者育成コンテンツの提供、障害発生時のサポートなどが含まれます。

RPAは「インストールさえすれば導入完了」となる製品ではなく、自動化対象業務の洗い出し、ロボット開発状況の管理、ロボット稼働状況の監視、社内開発者の育成などなど……本来の目的である「業務自動化・工数削減」に至るためには相応の人員とノウハウが必要になります。

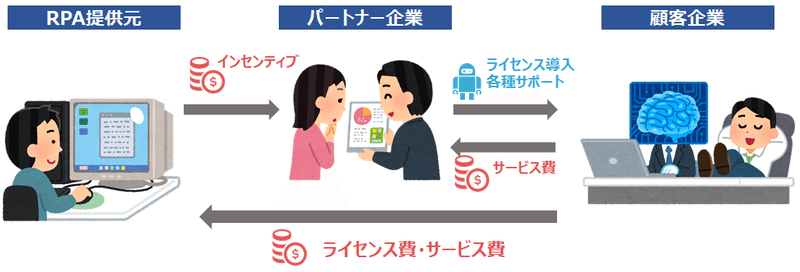

実際に顧客企業へRPA製品を提供しているのはUiPathのようなベンダーではなく、パートナー企業が営業活動や導入を含めた各種サポートを行っていることが多いです。

そのため、実際のビジネス拡大においてはこうしたパートナー企業の存在が重要となっています。

代表的なパートナー企業としては、ITコンサルなどを手掛けるアクセンチュア(NYSE:ACN)、コグニザント(NASDAQ:CTSH)などが挙げられます。

2-5. 強み・競合優位性

RPA業界分析noteでも述べた通り、RPAを含む自動化ツールは非常に競合が多くなっています。その中でUiPath社がリーダーとしてのポジションを確立できた理由(強み)として、S-1では以下が挙げられています。

✅補完的なソリューションを幅広く備えている

⇒2-3で述べたハイパーオートメーション機能群のこと

✅テクノロジーパートナーとのオープンエコシステム

⇒さまざまな他社製品との接続/自動化が容易

✅組織の規模に合わせ柔軟に構成を変更できる

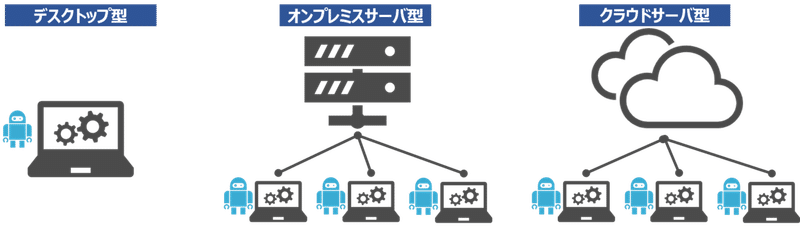

⇒「デスクトップ型」「オンプレミスサーバ型」「クラウドサーバ型」全てに対応可能。ライセンス数も増減可能

✅組み込みのAI(人工知能)やML(機械学習)機能

✅エミュレーション機能により広範なユースケースに対応可能

⇒画面解像度やUI変更など、作業環境の変化に自動で適応可能

✅直感的にわかりやすいUI

✅自動化パフォーマンスとビジネス成果分析機能

✅人とロボットの連携を容易にする機能

個人的に注目している点を太字にしています。

『✅補完的なソリューションを幅広く備えている』について、ハイパーオートメーションはRPA業界全体の潮流として各社製品拡充を進めていますが、UiPathが一歩抜きん出ています。

例として最大の競合であるAutomationAnywhereのオプション製品群は以下のようになっています。

『✅テクノロジーパートナーとのオープンエコシステム』についても、典型的な業務に良く利用されるERP,CRM,BPMなどおよそ30種類のサービスに対応した連携ソリューションが用意されています。例えばOffice365,G-Suite,AWS,Azure,Salesforceなど...

これらのサービスを自動化したい場合には、Web上のマーケットからロボット用の部品をダウンロードし、ロボットに組み込むだけで簡単にプロセスの自動化を実現できます。

なお、競合のAutomation Anywhereにも同様のサービス「Bot Store」があります。

『✅組織の規模に合わせ柔軟に構成を変更できる』については、RPA業界分析noteでもご紹介した通りです。必要なソフトウェアを柔軟に組み合わせることで、中小企業から大企業まで幅広く導入可能です。

なお、競合のAutomation Anywhereでも同様の構成が可能です。

<カピバラの独り言...>

ここまでUiPathと他社製品の差別化ポイントを3つご紹介しましたが、最大の競合であるAutomationAnywhereとの機能差分はほとんどなくなってきている、というのが現状です。

それ以外の製品とは差別化ができているものの、これはRPA市場全体の成熟化により「コモディティ化(商品間の差異がなくなり、市場価値が低下してしまう状態)」が進んでいる、と考えています。

一般的にコモディティ化が進行すると、価格競争による利益率の低下や、オリジナリティを訴求する営業提案が難しくなるとされています。

こうした動向に対し、同社では下記の施策を進めていると思われます。

・補完的ソリューションの拡充および強化

⇒いわゆるAI(人工知能)やML(機械学習)機能を組み込んだハイパーオートメーション機能は、登場したばかりでまだまだ現場に普及しているとは言い難い状況です。これらのソリューションに対するサポートの強化や、活用例の創出が課題になってきます。

・営業力・パートナーシップの強化

⇒2-4. ビジネスモデルでも述べた通り、RPAの販売網はパートナー企業に依存しており、パートナー企業の営業成績が売り上げに直結します。

例として、日本市場ではUiPathは早期からパートナーの獲得や日本語でのコンテンツ拡充を進めており、国内シェアではAutomationAnywhereに大きな差をつけています。

RPAはスイッチングコストの高いプロダクトですので、販売網とサポートの拡充による地域市場の早期制圧が鍵になってきます。

S-1内では今後の成長戦略として以下のような戦略を挙げています。

・GDP上位25ヵ国に焦点を当てた顧客基盤の拡大

・既存の顧客組織内での製品利用の拡大

・パートナーエコシステムの維持および成長

・プラットフォームの機能拡張

◆2. 事業内容・プロダクト のまとめ◆

・CEO兼創業者のDaniel Dines氏はMicrosoft出身

・25ヵ国・40か所以上のオフィスを展開するグローバル企業

・『人を単純労働から解放し、クリエイティブな活動により多くの時間を割けるようになる』ことがRPA導入における本来の目的

・中小企業から大企業まで幅広い顧客に導入可能

・AI(人工知能)やML(機械学習)を組み合わせたハイパーオートメーションに強み

・今後もプラットフォームの機能拡張および、パートナーエコシステムと顧客基盤拡大に注力

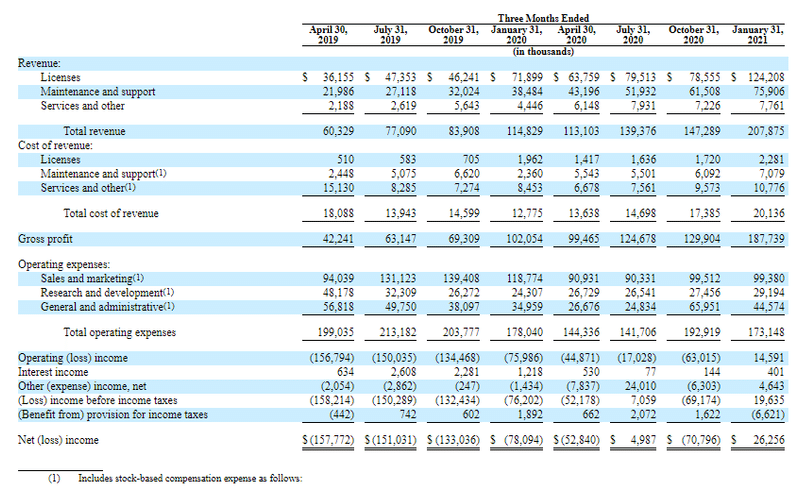

3. 業績

会計年度の〆が1/31になりますので、2021年度は2020/2/1~2021/1/31となります。

四半期毎の業績はこちら。

初心者の方にもわかりやすいよう、各指標の意味を図示したものを載せておきますね。(参考)

3-1. 売上高

まずは全体の売上から確認していきます。

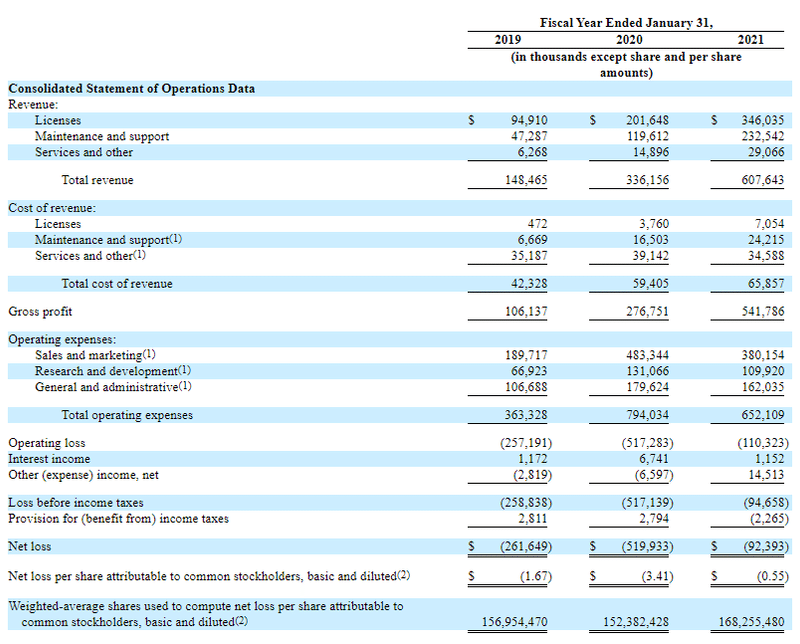

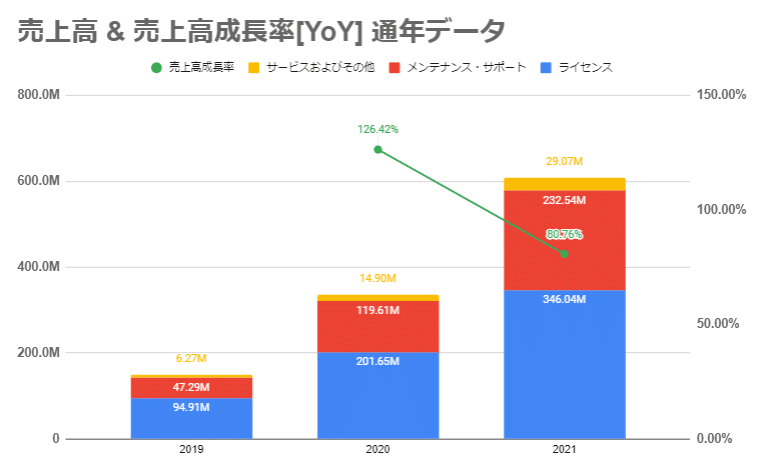

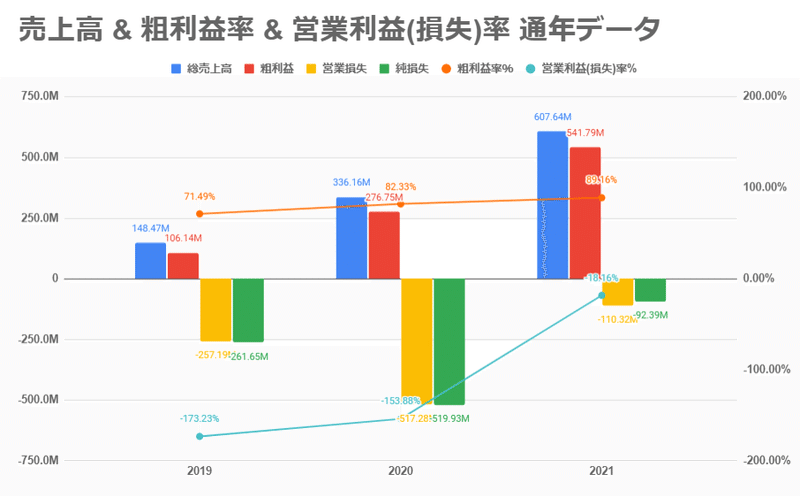

2021年度はコロナ禍の影響により企業のIT投資に減速が見られたにも関わらず、YoY+80.76%と非常に高い成長率となっています。なお、黄色の「サービスおよびその他」の項目は、顧客向けトレーニングサービスに関連する収益と記載されています。

収益の伸びとしては特に「メンテナンス・サポート」の増加による影響が大きく、増加分の75%は既存の顧客からの収益とのことでした。

この項目にはカスタマーサポート担当者の人件費や、パートナー企業によるコンサルティングサービスが含まれています。ライセンスを導入した顧客が継続的にRPA利用を拡大するとともに、パートナーからのサポートによる収益も増加していることが伺えます。

また、地域別の売上高比率は公開されていませんが、収益の増加率はすべての地域で一貫して増加していたとのことです。

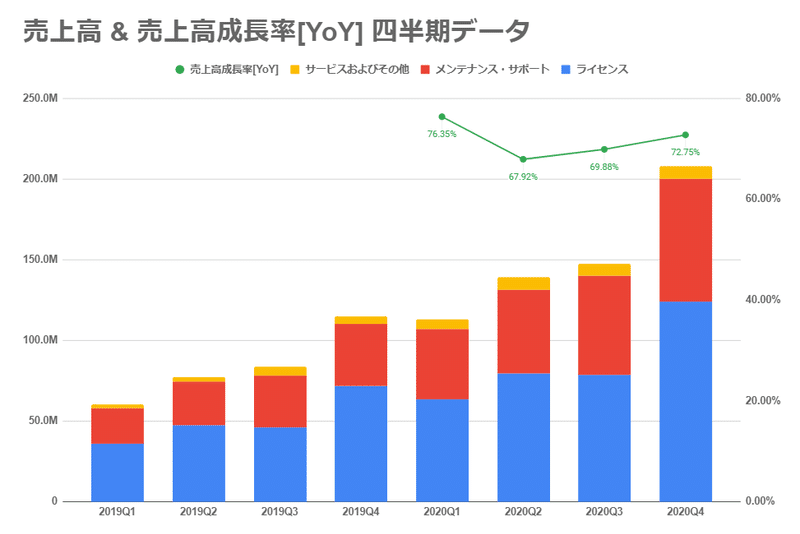

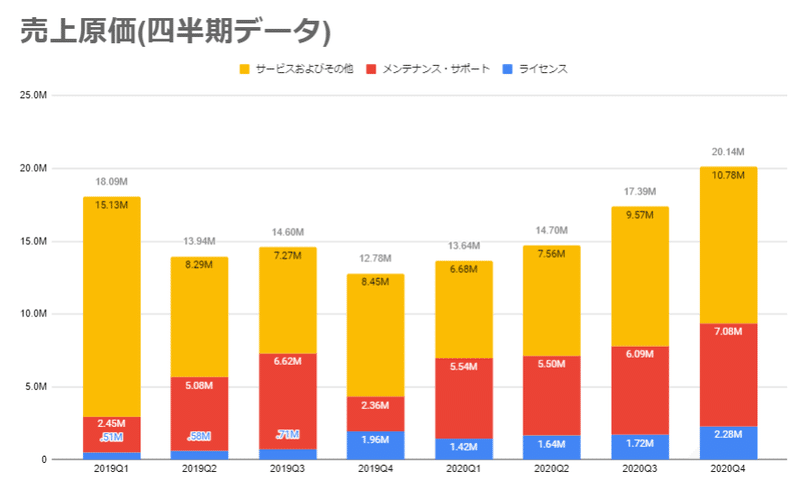

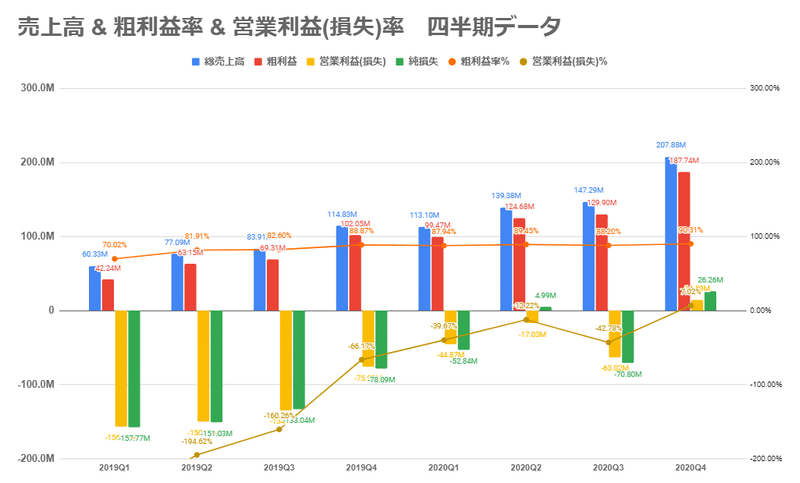

参考までに、以下は四半期毎のデータです。売上に季節性があり、顧客企業の予算〆の関係でQ4に新規契約・更新が集中する傾向にあります。

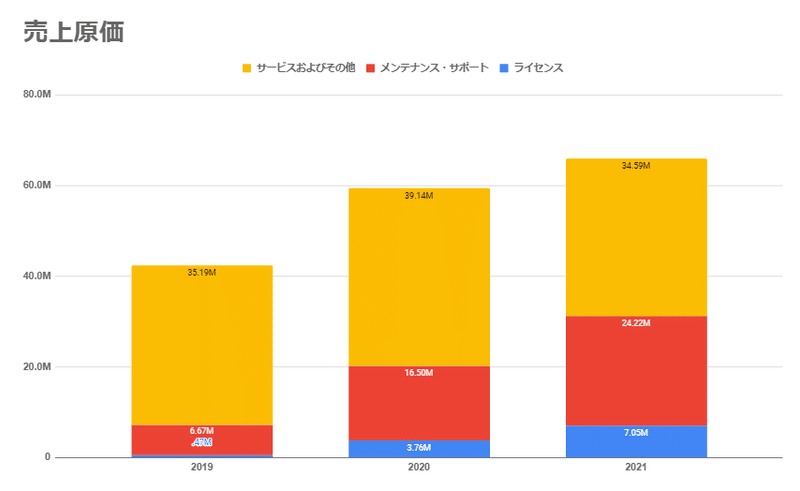

売上原価を確認すると、「メンテナンス・サポート」および「サービスおよびその他」が大半となっています。「サービスおよびその他」は主に専門サービス要員(顧客向けトレーニングサービス等)の人件費となっており、今後も顧客基盤の拡大に伴い拡大するものとされています。

「ライセンス」項目の売上原価の増加は、取得した開発技術の償却額の増加によるものと記載されています。

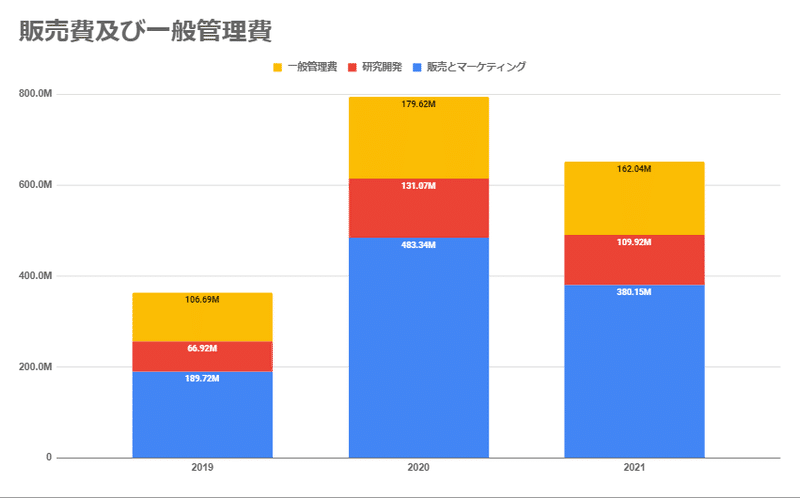

3-2. 粗利益率・営業利益率・販売費および一般管理費

粗利益率は年々増加しており、2021年度は89.16%と非常に高い水準でした。成長段階の企業ということもあり、営業利益はマイナス(損失)となっていますが、その損失率は縮小傾向にあるように見えます。

四半期データで確認すると、営業損失の縮小がより顕著に確認できます。

販売費および一般管理費の内訳は以下の通りです。「販売とマーケティング」項目についてはCOVID-19による展示会イベント等の中止影響により減少しています。今後も販売およびマーケティングへの投資を増やす予定としていますが、RPAの普及に伴い長期的には減少していくと考えられます。

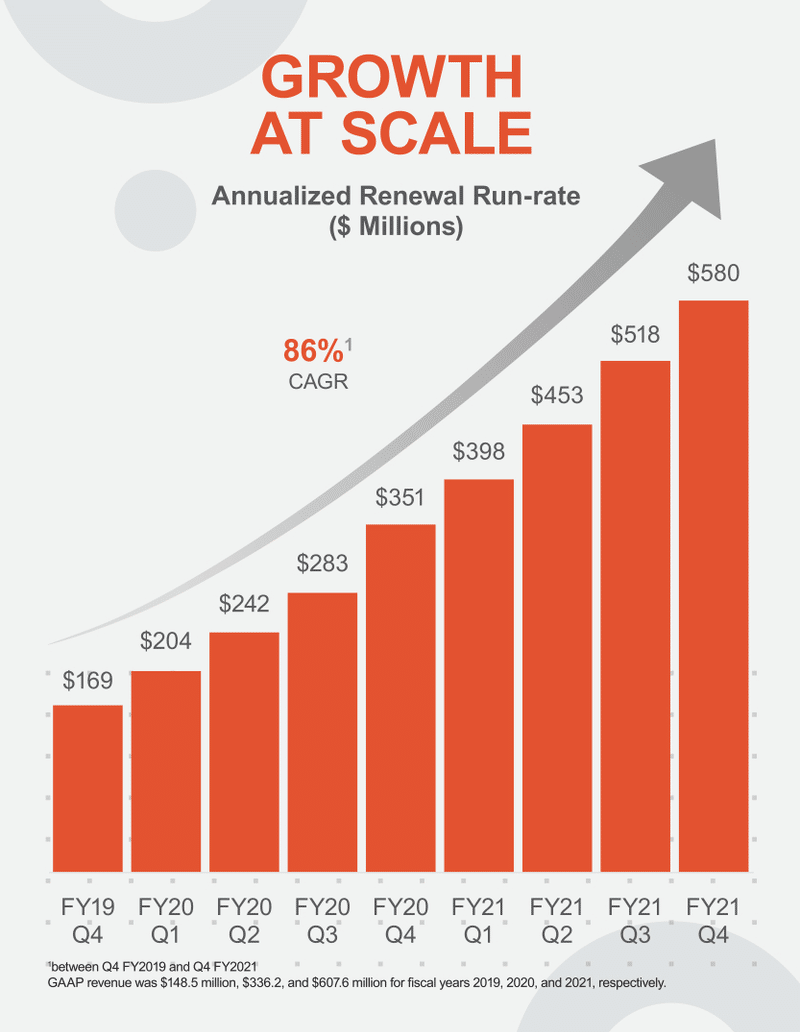

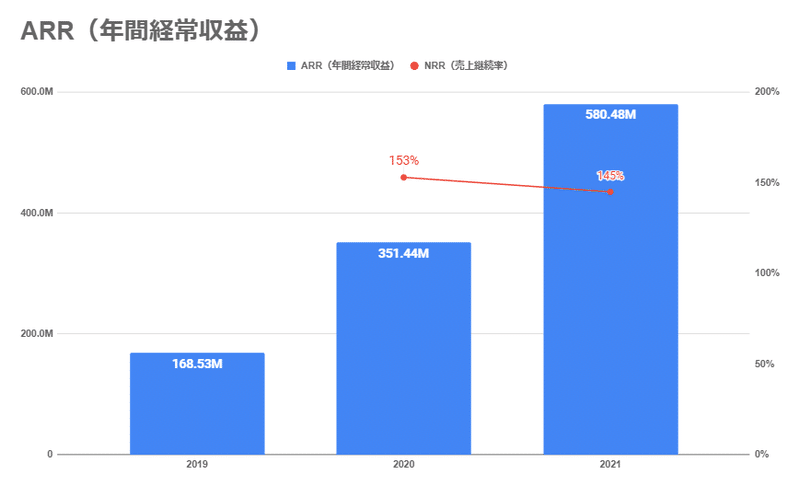

3-3. ARR・NRR

ARRとは:Annual Recurring Revenueの略で、毎年決まって発生する収益・売上のこと。主にサブスクリプションビジネスにおける指標として重要視される。イメージとしては「年会費」のようなものです。

UiPathのライセンス収入はサブスクリプション型ビジネスに該当しますので、S-1上でもARRを主要な指標として掲載しています。

ARRは2020-2021でYoY+65%と高い水準で成長しています。このうち3割は新規顧客によるもの、7割は既存顧客によるものでした。既存顧客のRPA利用拡大によるライセンス追加購入が進んでいると考えられます。

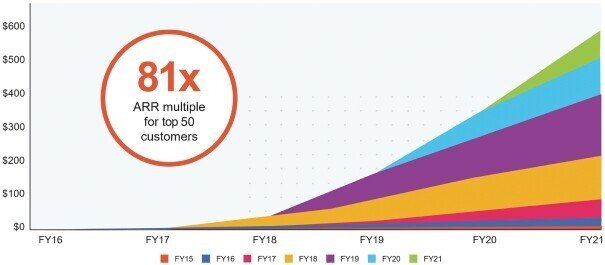

2021年時点での上位50顧客のARRは、契約当初から遡って約81倍(中央値)に増加していたとのことです。

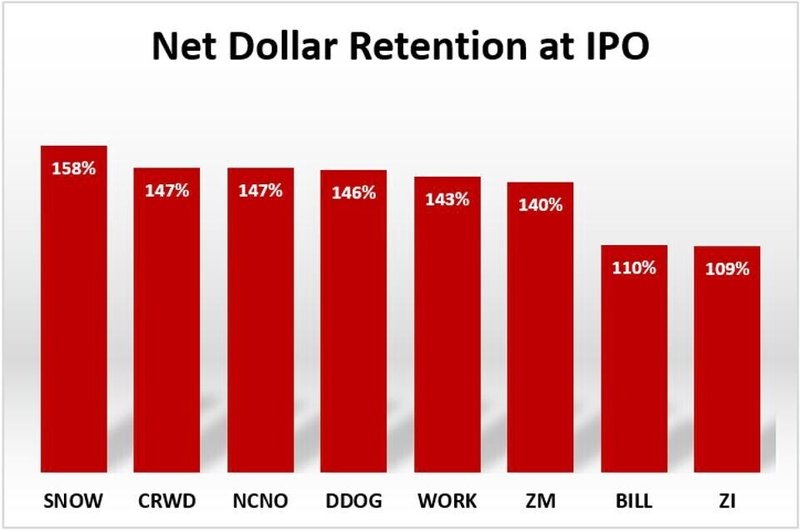

NRR(売上継続率)は2020-2021年で145%となっており、米国の上場SaaS企業の中央値117%を大きく上回っています。RPAは顧客のビジネス内に定着していることが伺えます。

NRR(Net Retention Rate)とは、既存顧客の売上を前年比でどの程度維持できているかを計る指標のこと。

また、GRR(Gross Retention Rate,顧客維持率)は2020年:96%、2021年:97%とこちらも非常に高く、SearviceNow・Atlassianといった上場SaaS企業に肩を並べる水準となっています。

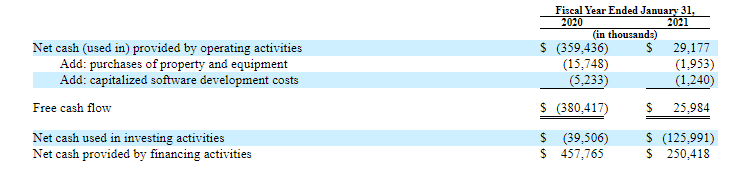

3-4. キャッシュフロー

さらに特徴的なポイントとして、こうしたSaaS企業には珍しく、フリーキャッシュフローが黒字化しています。

◆3. 業績 のまとめ◆

・売上高はYoY+80.76%と非常に高い成長率

⇒既存顧客のRPA利用拡大・サポート収益の増加

・粗利益率も年々増加。2021年度は89.16%

・営業利益はマイナス(損失)

・ARRは2020-2021でYoY+65%と高い水準で成長

・NRR(売上継続率)は145% 上場SaaS企業の中央値117%を大きく上回る

4. 株価とバリュエーション評価

4-1. 株価

価格レンジは$43~$50

売却株数は約2390万株

総株式数:516,545,035株(⇒時価総額:約$27.0B~$28.0B)

$50で値決めされた場合、時価総額は$28Bとなります。

時価総額が近いIPO銘柄としては以下の銘柄があります(4/16終値)

$U:Unity Software Inc(ゲームプラットフォーム): $27.9B

$RPRX:Royalty Pharma plc(製薬ロイヤリティ) :$25.4B

$DKNG :Draftkings Inc(スポーツギャンブル): $23.1B

4-2. バリュエーション

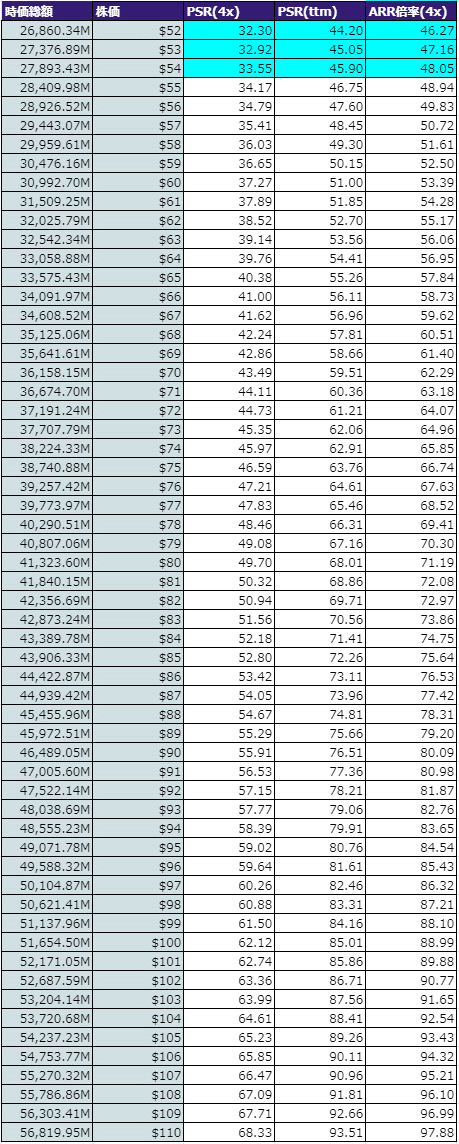

想定されている価格レンジ~$110までの範囲について、決算情報を元に算出したPSR(4x),PSR(ttm),ARR倍率(4x)は下記の表の通りです。

想定価格レンジでのPSR(ttm)=44~45となっています。

5. リスク

S-1に記載されているリスクとしては以下が挙げられます(要約抜粋・一般的なリスクは除く)。

・競合他社との競争

・市場成熟および代替製品(iPaaSなど)の登場

・世界経済の後退によるIT支出の削減

・限られた数の顧客が収益とARRの大部分を占める

・販売パートナーに収益を依存している

・無料利用枠を提供するマーケティング戦略

・季節性による売上高の変動

⇒第4四半期に新規契約および更新が集中

・内部統制に重大な不備あり

⇒2018年度分の財務報告に不備あり。外部コンサルタントによる監査や専門家の雇用、内部統制制度の再設計等により是正済み

いくつか重要ポイントについて解説します。

・競合他社との競争

・市場成熟および代替製品(iPaaSなど)の登場

⇒過去noteで解説の通り、RPA業界は非常に競合が多く、常に競争に晒されています。UiPathはハイエンドかつ汎用性が特徴の万能型RPAと言えますが、特定の作業に特化したり機能を最小限とすることで低コストで導入可能なRPAも多数登場しています。

また、本noteでも何度か名前を挙げている「AutomationAnywhere」はソフトバンクグループの出資を受けており、最大の競合となっています。

その他、MicrosoftもRPA「Power Automate」の機能をここ数年で大幅に拡充しており、更なる競争の激化が見込まれます。

・世界経済の後退によるIT支出の削減

COVID-19パンデミック下では、ZoomのようなWFH関連へのIT支出が増加した一方で、RPAのような新しい取り組みへの予算は削減される傾向にありました。また、展示会などの中止により営業機会も減少しました。

変異種などによる再流行が長期化した場合、向かい風となります。

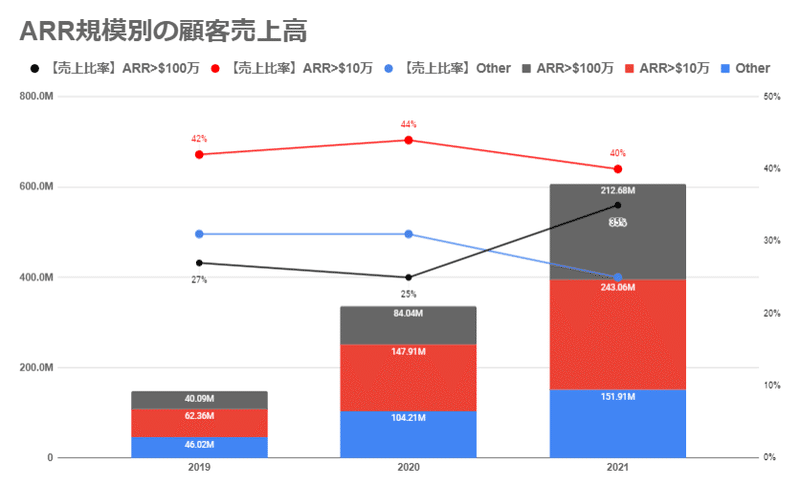

・限られた数の顧客が収益とARRの大部分を占める

S-1によると、ARR(年間経常収益)が100万ドル以上の顧客が売上高の約35%、10万ドル以上の顧客が約40%を占めているとされています。また、この比率は減少するどころかやや増加傾向にあります。

仮に上位顧客の解約が発生した場合、収益の低下に繋がるほか、ブランドイメージの低下となる可能性もあります。

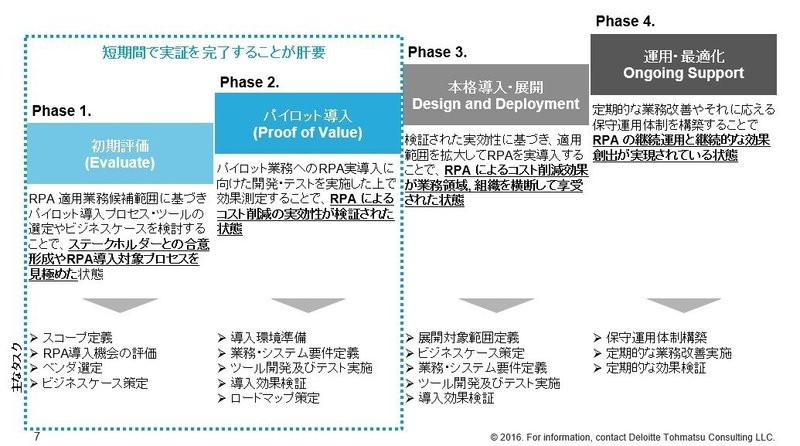

このリスクについてはそこまで脅威であるとは考えていません。RPAの導入段階は以下のようなフェーズに分かれており、導入が進むごとにロボットの台数とライセンス数が指数関数的に増加していくことが一般的ですので、売上規模の大きい企業の比率が増加していくのは当然と言えます。

また、導入が進むほどスイッチングコストが膨大なものとなるため、解約リスクは相対的に低下すると考えられます。

・販売パートナーに収益を依存している

2-4. ビジネスモデル で解説した通り、UiPathに限らずRPAベンダーは自社ではあまり営業活動を行わず、パートナー企業に依存しています。また、トレーニング、サポート、およびメンテナンスの提供についても販売パートナーのエコシステムに依存しています。

とはいえ、UiPath社のパートナー企業は非常に多岐に渡っており、また知名度の高さからパートナー企業側がUiPathを扱わざるを得ない状況になっていることを考えると、懸念するほどのリスクではないと考えます。

6. 投資判断

まずはここまでの分析で把握できた内容をまとめてみます。

◆ネガティブ

・赤字企業(成長段階のため)

・競合他社との競争が激しい ※①

・COVID-19感染再拡大時、顧客のIT支出削減

・限られた数の顧客が収益とARRの大部分を占める

・販売パートナーに収益を依存している

・想定価格レンジでのPSR=44~45 ※②

◆ポジティブ

・RPA市場はCAGR16%で成長、2024年末には300億ドル規模と予想

・企業内のIT環境の複雑化と共に需要が増加

・UiPathはRPA業界のトップランナー(業界シェア1位)

・AI(人工知能)やML(機械学習)を組み合わせたハイパーオートメーションに強み

・今後もプラットフォームの機能拡張および、パートナーエコシステムと顧客基盤拡大に注力

・売上高はYoY+80.76%と非常に高い成長率 ※②

⇒既存顧客のRPA利用拡大・サポート収益の増加

・粗利益率も年々増加。2021年度は89.16%

・ARRは2020-2021でYoY+65%と高い水準で成長

・NRR(売上継続率)は145% 上場SaaS企業の中央値117%を大きく上回る

①については、さまざまな調査会社のレポートで既にUiPathが圧倒的なポジションにいることを考えると、過度な心配は不要かもしれません。

例えばEnterprise Technology Research (ETR)の2020年のレポートでは、競合であるAutomationAnywhereを大きく引き離してシェア1位となっています。

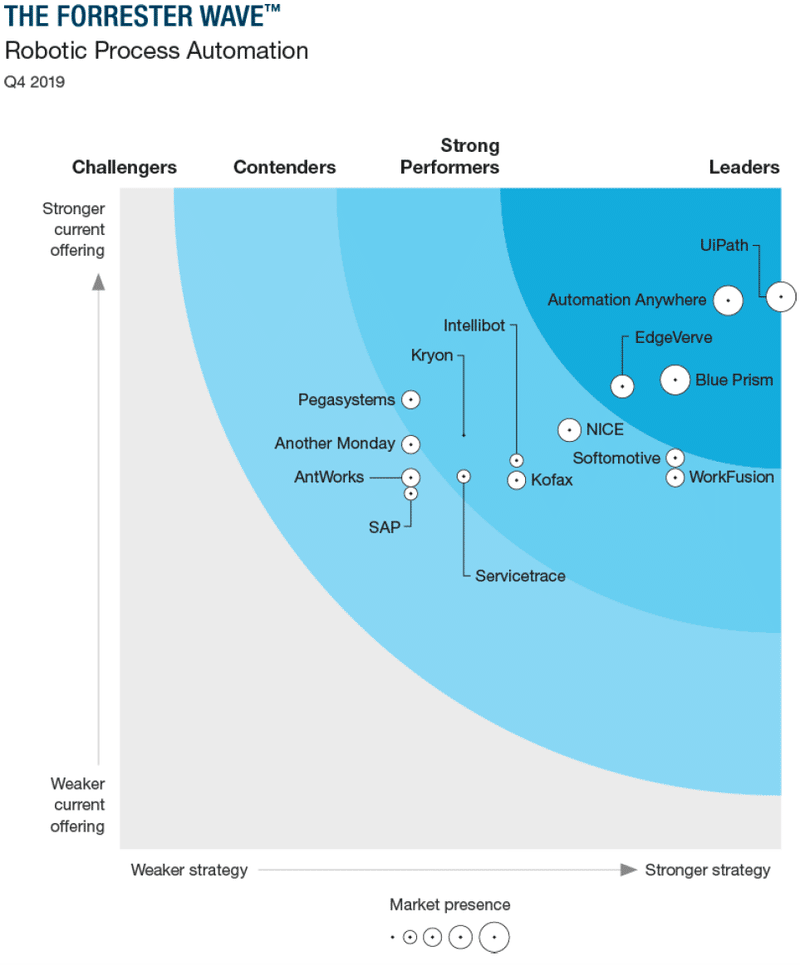

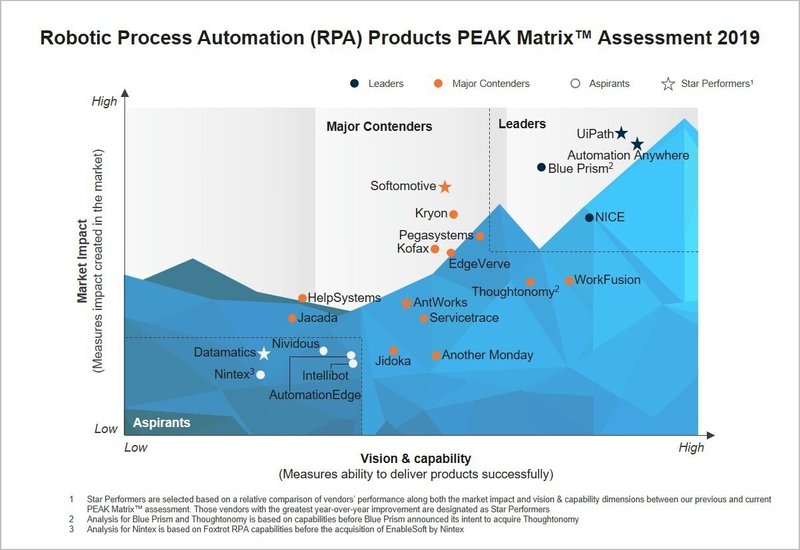

1-3. 主要プレイヤーでも示した通り、 GartnerのMagic Quadrantにおいても「LEADERS」に2年連続で選ばれている他、Forrester ResearchやEverest Groupの調査でも業界No.1として賞賛されています。

顧客が自社に導入するRPAを選定する際にはこうした調査レポートを参考にすることも多く、UiPathの王者としての地位は今後も揺るがないものになっていくと想定されます。

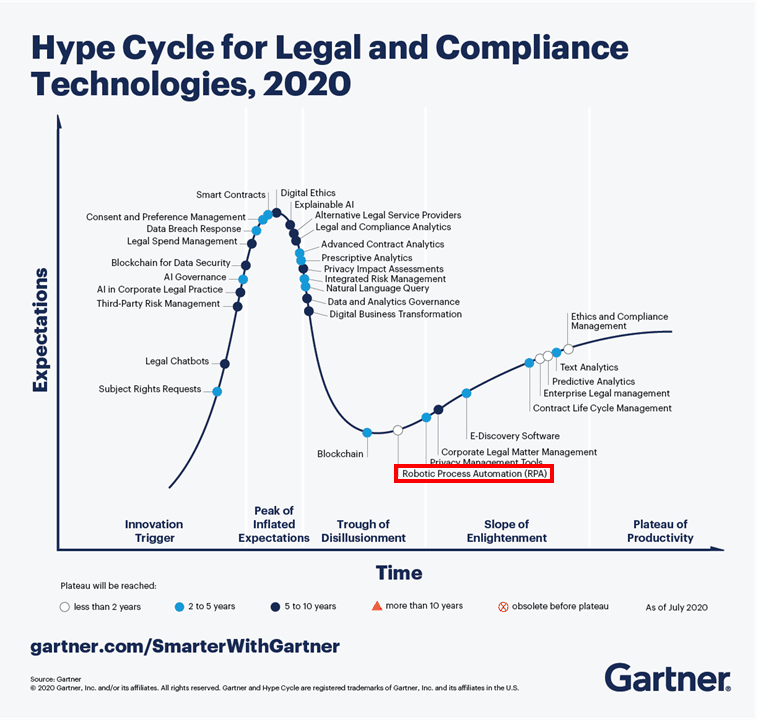

また、以前執筆したC3.aiの解説noteでもお見せしたGartnerのテクノロジー・ハイプサイクルでは、RPAのテクノロジーは幻滅期を超え、啓蒙活動期に入っていくと推測されています。RPAのテクノロジーがトライアルに留まらず、実際のビジネスの現場で今後も広がっていくことが予想されます。

②ファンダメンタルズについてはいずれの数値も申し分なく、「非常に素晴らしい投資対象」であると評価できます。

唯一の難点はやや割高なバリエーションで、個人投資家の注目度も高くなるであろうことから初値は高騰するであろうことが予想されます。

実はUiPathは2021年2月にもシリーズFの資金調達で$750Mの資金を調達していますが、その際の評価額は$35Bとなっており、今回のIPOのレンジ価格の上限よりも高く評価されていました(1株あたり$68相当)。

この資金調達後から特にUiPathの企業価値が下落するような出来事がなかったことから、今後IPOレンジ価格の引き上げが発生することも十分に予想されます。(4/19:引き上げられました)

ただ、短~中期的な観点では米国の景気回復のとIT投資拡大の追い風を受けて業績はさらなる加速が見込めること、長期的にも顧客維持率が高く継続的かつ安定した成長が見込めることから、慎重にタイミングを見極めて投資していきたいと考えています。

ファンダおよび業界分析の観点からは、

・売上高YoY+81%

・粗利89%

・サブスク型ビジネス

・業界No.1王者銘柄

・テーマ性あり

と非常に優良な銘柄であるため、バリュエーションの目安としては CrowdStrike($CRWD)、Zoom($ZM)、Snowflake($SNOW)などの企業が比較対象として挙げられます。

特にNRR(売上継続率)が145%と非常に高い水準で、上記に挙げた企業に並ぶ水準です。このNRRという指標は米国のSaaS企業を評価する際のKPIとして非常に重要視されており、SnowflakeがPSR=113(4/16時点)という高バリュエーションが許容されているのはこのためと考えられています。

加えて、上記の企業よりも粗利益率が高くアフターコロナでの減速リスクも考えにくいことから、個人的な見込みとしてはPSR>80を上回ることも考慮に入れています。。。

あとがき

ここまでお読みいただきありがとうございました!

実はRPA業界分析のnoteはかなり以前、フォロワーさんがまだ数千人の時代に執筆したものでしたが、全っ然読まれませんでしたね...orz

UiPathは個人的にも本業の方で関わりのある製品ですので、投資家としても非常に注目しています。

そのせいか今回も非常に濃い内容のnoteとなってしまいましたが、適度に読み飛ばしながら気になる箇所だけ拾っていただければ幸いです(笑)

最近IPO銘柄の調査ばかりになってしまっているので、たまには大型銘柄の分析記事とかも面白そうだなぁ...と思うのでした。

以上です。ご指摘・ご意見・ご感想、お待ちしております!

過去作noteもよろしくお願いいたします。(∩´∀`)∩

ここから先は

¥ 500

この記事が気に入ったらサポートをしてみませんか?