中小企業の資金調達手段についての持論(デッド調達編)

資金調達についてのイメージ

事業承継者の私にとって、資金調達=銀行からの借金。''借金''という最高にネガティブなイメージを持ち事業承継をしたのですが、現在どういう資金調達手段を検討しながら、事業を展開しているのかについて持論を書きたいと思います。これには色々な考え方があるので、出来るだけ簡単にそしてその意図も踏まえて記載出来ればと考えています。

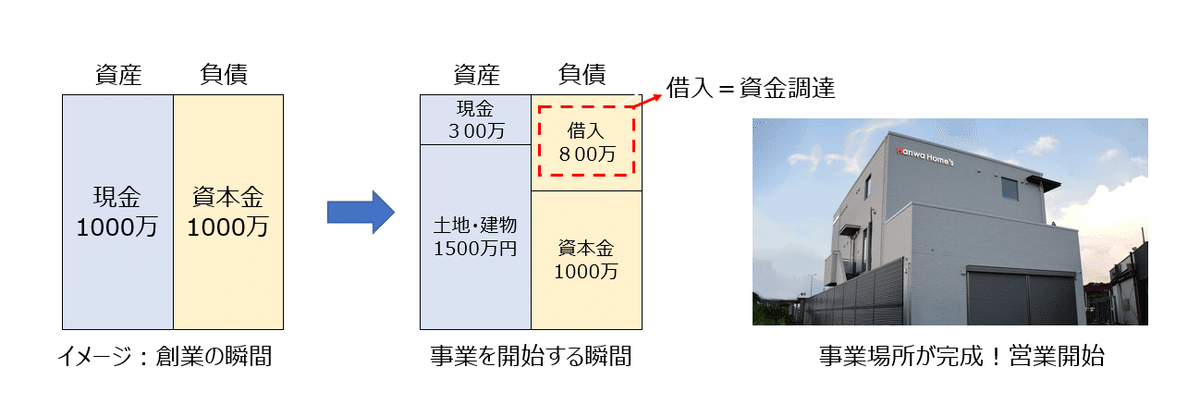

当社の場合、資本金:1000万円で株式会社を設立して創業を開始しました。

会社というのは、株券発行会社をベースにお話しさせて頂きますと資金の提供者である株主からの出資によって設立されます。

当社の場合は、創業者が100%株主で設立をした会社なんですね!

イメージを図にしてみるとこんな感じでした。

これで記載してみると思うのですが、事業の開始フェーズより資金調達と向き合い続ける事が必要になりそうなのが経営者です。

会社を設立して、事業所を作り・商品を売るために仕入れをして(サービス提供の為に、開発するコストもかかる)など、実際売上を立てる前に色々な投資が必要なのは言うまでもなく、ここが結構難しいフェーズです。

私も事業をする中で、色々な資金調達手段を経験しましたが実際どんなフェーズでどのような経験をしたのかも参考になればと思います。

銀行さんに行っても相手にしてもらえない?

残念ながら、事実です。会社を創業したまもなくは金融機関様はすぐに、当座による口座を開設してくれません。

ましてや「融資」を実行してくれる所はまずないと思っていいと思います。

でも、これは銀行さんの仕組みに問題があるのではなくて我々経営者がどの様に信頼関係を構築して、事業の妥当性を説明出来るのか?という観点を持つと当たり前に思います。いわゆる、金融機関さんとの取引をしっかりと行う為にはいくつかのフェーズがあります。

また、別のコラムで書かせて頂きたいと思いますがエクイティ調達を絡めながら資本の最適化を目指すのも重要な論点と思いますが、本日は通常の中小企業経営、事業承継者の方向けに私の経験をベースに記載させて頂きます。

当社の場合は以下のフェーズで資金調達を実行致しました。

資金調達フェーズ1

日本政策金融公庫との取引を開始して、はじめての資金調達を実施。

参考にリンクを下に記載しておきます。

日本政策金融公庫さんは、地方銀行さんや信用金庫さんとの口座開設がなくとも、初期段階より少額ではありますが資金調達が可能になる組織。

また、ここで初めての事業計画となるような書類の審査を受けます。

これが私達にとっては非常に勉強になりましたし、学び多い時間となりました。その後に社長面談などの実施をしてから、口座開設~融資という流れになったと記憶しています。

約500万円程の融資であれば、しっかりとした事業計画を立てて説明にいくと話は聞いてもらえると思いますので、是非参考にしてみて欲しいと思います。

資金調達フェーズ2

当社の場合は、次のステップ

信用金庫様の口座開設を実施しました。

信用金庫様は当時、預かり金(預託金制度)があり、一口:3万円の預託金を預け口座を開設!これにより、金融機関とのセッションが可能になり更なる資金調達が可能となりました。

ここで初めてしるのが、「保証協会」という存在。

参考に、検索順位で一番上に出た協会のリンクを貼り付けますね。

いわゆる、例えば信用金庫様が1000万円融資してくれたとします。

その後、私の会社が倒産したと。その場合、信用金庫様は1000万円の損失になるわけですね。

これだと、かなりの信用が私や会社にないとお金の融資をしてくれることは難しいと思います。そのあたりの信用をカバーしてくれる制度。というと理解しやすいのかもしれませんが、政府が様々な対策を中小企業向けに打ち出して融資が円滑に進むように支援してくれています。

この保証協会付き融資で、仮に我々が倒産しても信用金庫様の実質損失額は2割~3割程度とかなりカバーをしてくれる制度を政府が用意してくれています。こういった制度の中身は色々な商品やラインナップがあるのですが、簡単にイメージをすると以下の2パターンと思います。

・通常の枠(一般的な融資に適用)

・緊急時代の枠(例:コロナなどの先行き不透明な時に発動される制度)

こんなイメージで制度設計されています。

資金調達フェーズ3

当社の場合は、信用金庫様と併用して「地方銀行様」との取引開始も出来る様な状態となりました。

この頃になると、イメージとして企業はある程度な安定経営と成長をしてきている様なイメージです。

産業に寄りますが、年商で数千万円~数十億円単位の年商の企業規模の会社が地方銀行様をメインバンクとして採用しているところが多いと思います。

我々の会社も地方銀行様が現在のメインバンクとなっています。

ここで、持論ですが

地方銀行様は複数銀行(出来れば2銀行~3銀行)とのお取引をオススメします。これは、情報格差が金融の世界にはある事。

出来る事・出来ない事が銀行により異なり、金利も異なる事。

こういう事を経験した上で、現在は2銀行様とのお取引を当社では実施しており常に鮮度の高い情報を供給して頂ける様な流れになっています。

また、もう一つ重要な私の持論です。

金融機関様とは、常にオープンな関係で信頼関係を構築すべきと思います。

当社の場合は、毎月の月次報告や決算の事業報告。中期経営計画なども金融機関様に共有して、常に進捗管理や実現可能性の議論を通じて信頼関係を構築しております。

そうする事で「次のステージ」が待っています。

これは

「保証協会付き融資」⇒「プロパー融資」

このステップは非常に大きなハードルです!簡単に言うと

融資の審査をする上で、銀行は貸し倒れリスクのない企業かということを重点的に審査しています。審査の厳しいプロパー融資に受かる事業者というのは、それだけ信用力のある企業ということです。

このステップを踏むためには、保証協会付き融資の段階から事業計画を経営者の口からメッセージとして発信し、信用を勝ち取り「有言実行」をする努力が必要です。

資金調達フェーズ4

プロパー融資の更なる先にある信用:当座貸越枠の設定

プロパー融資を設定すると様々なサービスが金融機関様より受けれます。

その中で最大の恩恵の一つが「当座貸越枠」という短期借入金を低金利で自由に与信枠であれば使えるという点。

この短期借入金は運転資金に困るタイミングで効果的に使えるので非常に便利であり、かつ低金利という事は資金調達コスト(金利負担)が本当に低くなります。このステップを目指す事が資金調達の目指すべき姿と思います。

ただ、これも私の持論ではありますが

お金がいるタイミングと不要なタイミングが明確にあると思います。

経営者として、緊張感ある経営をする為には常にキャッシュフローを意識して最小の資金調達コストで資金効率を最大化する事が重要であると思います。いわゆる、無駄なお金を借りない。調達しない点が重要と考えます。

銀行さんもビジネスです。信用力がある会社、いわゆる安心できる会社には出来るだけお金を貸して金利で儲けたいというのは本音です。

ここで我々経営者は将来の事業計画をしっかりと説明し、資金が必要な時に備えてバランスシート(BS)を綺麗に整えながら経営をする事。

また、有事の事態に対応出来る経営を心掛ける事は非常に重要な論点と私は考えています。

まとめ

・資金調達にはフェーズがある事を理解する。

・保証協会付き融資にも、色々な制度がある。

・プロパー融資の道には信用力が重要!

・プロパー融資の先には、更なるステップが必要!

・経営者としてのスタンスが重要な点。

私にとっては、誠実に事業計画を説明して信用力を高め、オープンな関係を構築する事。

銀行さんとのお付き合いの仕方には、作法(マナー)があります。

是非、ご参考にして頂きながら中小企業経営の中で通常の手法では唯一に近いデッド調達を上手く活用して事業成長が出来ればと思います。

次回、機会があればエクイティ調達についても記載させて頂きます!!

その他、書ききれない様々なデッド調達の手法などもあります。

是非お困りごとや悩みがありましたら、いつでもご相談ください。

ハンワホームズ株式会社

鶴 厚志

宜しければサポート頂ければ嬉しいです。 地域社会に貢献出来る企業に成長させ、産業発展にまで貢献をするという想いを持って経営をしております。是非、宜しくお願い致します。