※2024年02月03日更新【図解】_決算概要②_レーザーテックFY21/2Q

今回は決算概要シリーズとして、前回決算時も投稿した「レーザーテック」の21年2Qの決算概要を投稿させていただきます。半導体関連の株ではかなり話題性を持っている企業です。

このシリーズは基本的に文章を書かずにただひたすらにスライドを張っていくだけとなります。レーザーテックをご存知ない方には大変つまらない内容ですね。ごめんなさい。。

※最新決算はコチラ

2024年02月03日追記

※レーザテックの概要は前回の記事を参照ください

↓今回のスライドです。

それでは始めて行きます。あくまで決算速報ですので内容はかなりライトな感じです。今回のレーザーテックは成長性を特に期待されている会社なので「成長性」をメインに、前回明らかになったように「半導体関連」が成長を牽引しているのでそこを重点に見ていきます。

決算速報

成長性

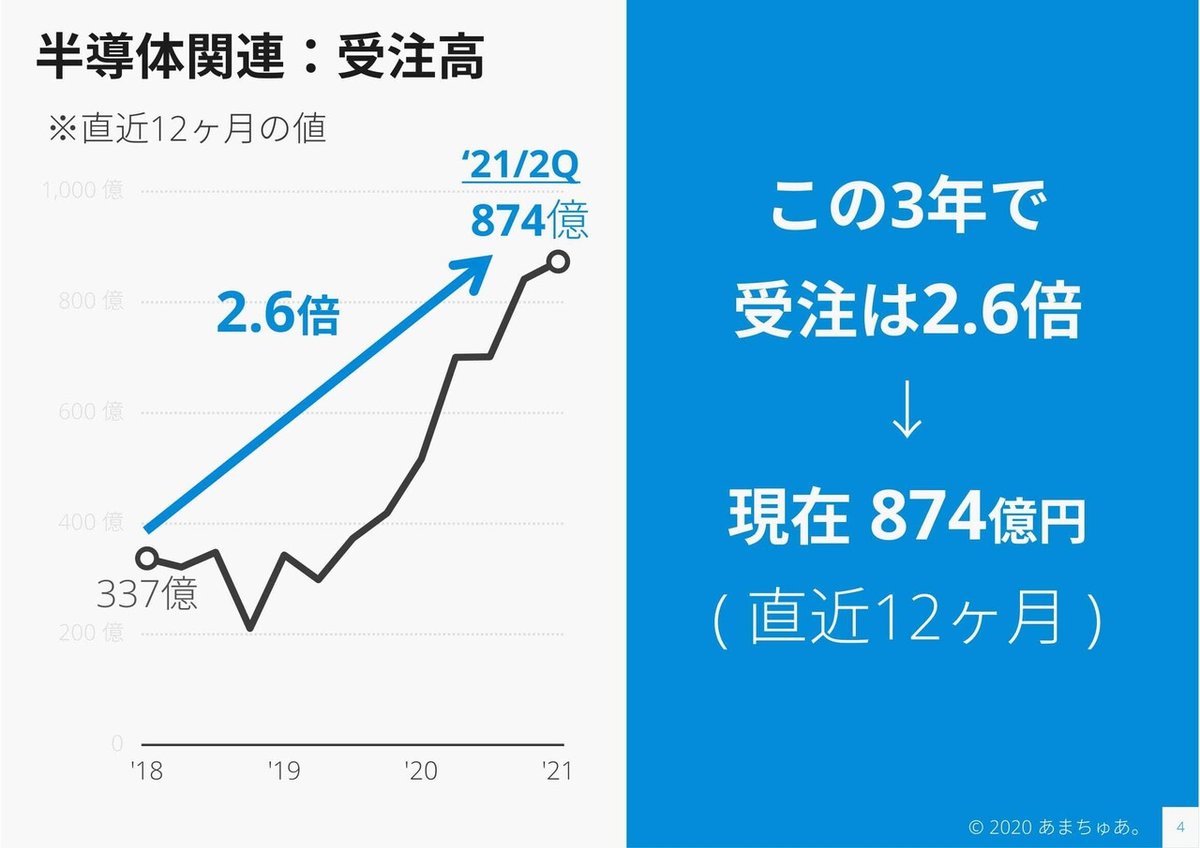

前回明らかになったようにこの成長は「半導体関連の受注」が牽引しているのでそこを見ていきましょう。

受注が凄まじい勢いで増えているのが分かりますね。しかもこれだけ売上が成長したにもかかわらず、未だに現在の売上の1.6倍の受注が来ているとは脅威ですね。この結果受注残高はどこまで積みあがったのでしょうか?

なんと今の売上の2倍の1,153億円もの受注残高が積みあがる状態。成長性は申し分ないですね。素晴らしい。

収益性

本業の儲けである営業利益も売上同様に拡大し、現在は利益率は34.9%と製造メーカとしては驚異的な数値です。しかもこの3年で+5%強している点も大変素晴らしいといえます。しかし、気になる点が。。

商品価値を表す粗利率がこの3年で4%も低下しています。低下したとはいえ51%は優秀なのですが、この低下が一時的なのか否かを今後注視していく必要があるといえます。この3年間の営業利益率の向上は商品価値の向上ではなく、恐らく売上増加による規模の経済が効いた事による固定費比率の低減といえそうです。

効率性

効率性としてはROICでみていきます。ROICはざっくりいうと調達してきたお金をどれだけ効率的に使えているかを表します。ROEよりもその企業が本質的に資金を効率的に使えているかを表しているといえるので、これを用います。

ROICはなんと脅威の33.6%。毎年調達した資金を30%強で運用できる素晴らしい会社といえます。製造業としては元々の16%も大変高い状態であったのが、この3年で更に2倍になるのは恐ろしい事です。

ROIC = 税引後営業 ÷ 投下資本

→ ( 税引後営業利益 / 売上 )÷( 売上 / 投下資本 )

≒ 営業利益率 ( 収益性 )× 投下資本回転率(回転率)

ROICは上記のように分解できるので、なぜROICが上がったかを分析していきます。収益性は先述の通り向上していましたが、回転率がどうでしょうか?

回転率も1.8倍となっており、収益性だけでなく回転率でもROICを向上させれている事が分かります。最も望ましいROICの向上のさせ方が出来ているといえますね。投下資本回転率が向上した理由としては、

資金のメインの使い道となる固定資産の回転率が向上したからであり、それは生産が増加したことで固定資産の効率性が高まったからだといえます。

効率性も全く問題がないレベルですね。

市場からの評価

株価は3年で約7倍、前回の決算からでも1.6倍と凄まじい評価を得ているといえます。

しかし、その期待値は大変高いです。この規模の会社で株価が利益率の100倍超はベンチャー並みの期待気をもらっている事と同じといえます。

この3年の株価動向を同業他社や半導体指数(SOX指数)と比較しても、それを大きく上回る評価を得てます。

直近半年で比較してみると、そもそも半導体指数は市場平均(S&P500)を上回る。これは5Gや、先日ニュースでもあった今現在の半導体不足状態などで今後半導体の需要が大きく増える見方が強いためといえます。特に半導体製造に欠かせない半導体製造装置に強い日本はその半導体指数を上回るパフォーマンス。その流れにレーザーテックも未だに乗り株価の成長を遂げています。

しかし、どこまでの期待がレーザーテックに課せられているのでしょうか?

日に日に高まる期待は実態とかけ離れていないのか?真の姿を株価は表しているのか?なんとも判断しにくいと感じます。

しかし、株価はどうあれレーザーテックが素晴らしい企業である事は定量的にも分かったのではないかと思います。

今回は以上となります!

この記事が気に入ったらサポートをしてみませんか?