【図解】レーザーテックの最新決算速報 _ FY22/2Q ※2023年02月04日追記

出遅れましたが、今週01月31日に発表された2022年度の2Qのレーザーテックの最新決算速報をお届けします。東証一部で売買代金が1、2位と連日なる最注目の企業の決算はどうだったのでしょうか?

今回のスライドはコチラ

※最新決算はコチラ

2023年02月04日追記

速報性を重視しスライドメインで軽くいきたいと思います!

※数値は比較を容易にするため、すべて直近12カ月値(LTM)の値を採用

スライド中心なのでサクッとみれます

※下にスクロールしていって下さい

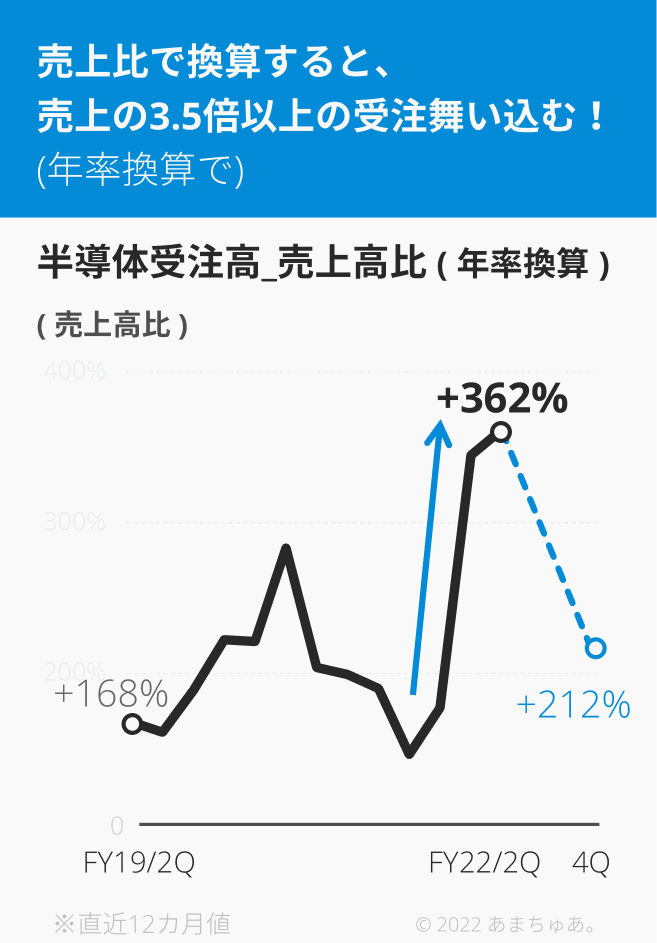

受注が当初予想を上回り、今期上方修正

しかし

通期の業績予想の変化はなし

後半は受注が減速する見通しだが、これは顧客からの注文が早まっている(前倒しされている)印象から。現在のTSMC、サムスン、インテルの米国などへの工場展開の影響は来期になるとの事。(決算資料より)

受注残も上方修正

つまり、

全く生産が追い付かないから業績修正できない

更に設備投資を加速する事を今期発表

受注の力強さを物語る

利益率は最高水準だが、守りに入らず。

今期はより一層試験研究費を増加させる!

投資加速でやや設備回転が低下したが、

受注の強さが物語るように

投資すれば売りに繋がる状況

大きく下がったとはいえ

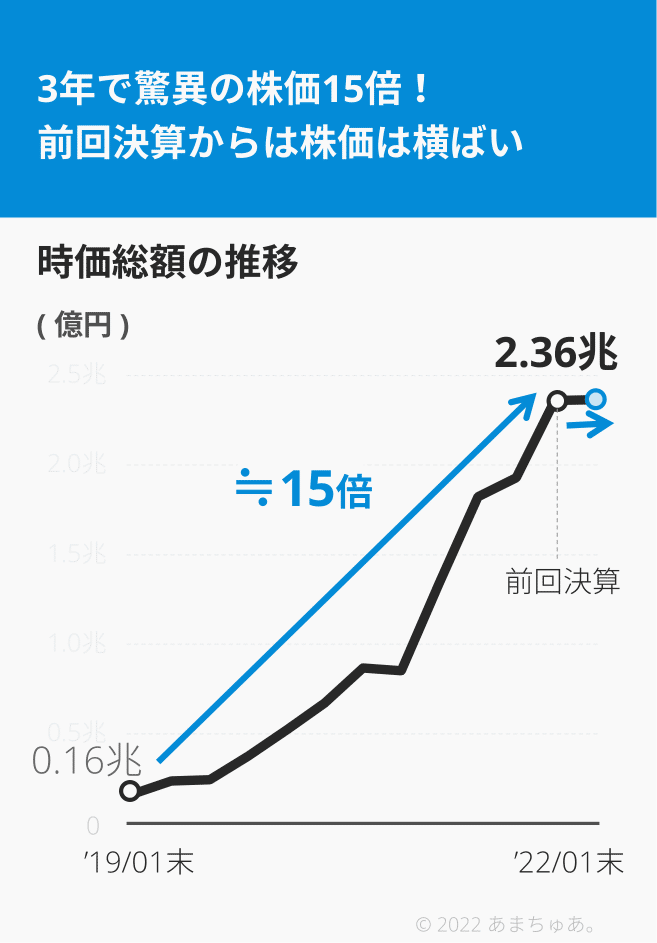

1年で1.5倍以上の株価上昇

この勢いなら、この受注を実現するのでは?

と思わせる強さ

---------

余談、DRAMでもEUVLの適用がサムスン、マイクロン、SKからアナウンスがあったとの事。レーザーテックの強さが今後も拡大する可能性があるいえます。とはいえ現状のPERが適正かは、この市況で判断するのは難しいですね。しかし、着実な投資やR&Dを続け技術力をユニークにしていくレーザーテックが今後も成長する事は確実なように感じます。

--------

今回は以上となります。

ありがとうございました!

この記事が気に入ったらサポートをしてみませんか?