製造現場での「見える化」によるコスト削減活動の勧め

0. はじめに

半導体製造現場で培った手法をベースに製造業のコスト削減について、論じさせて戴きます。

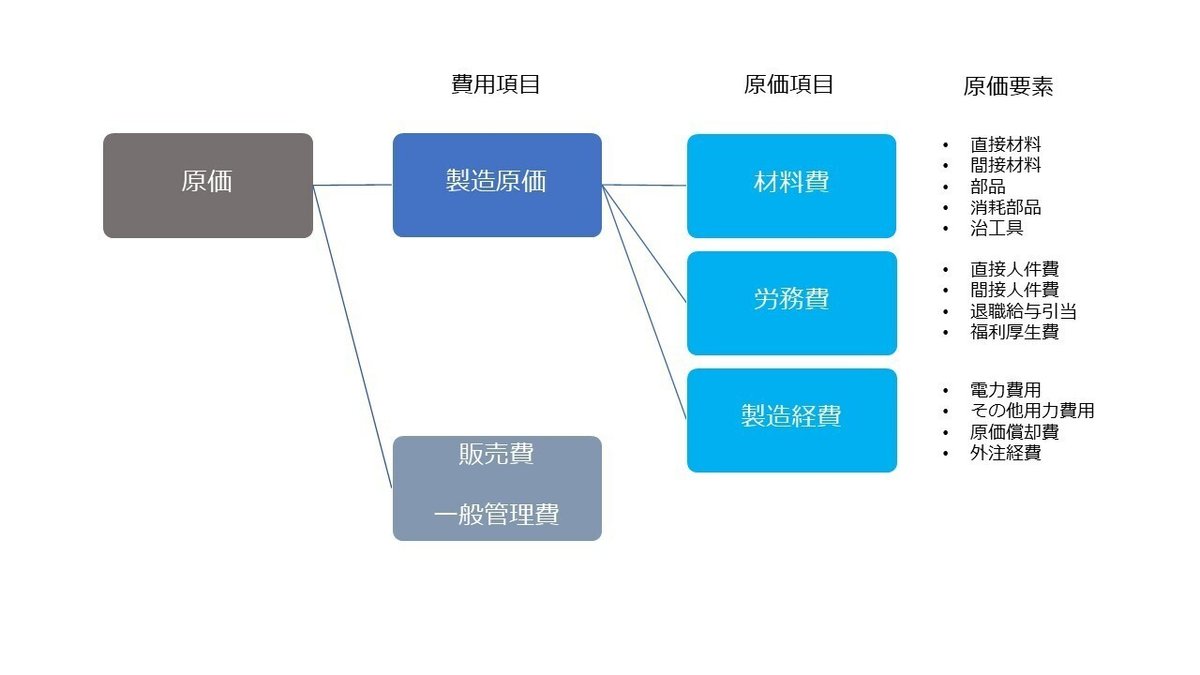

1. 費用分類

一般的に製造業における製品原価は、製造原価と販管費(販売費用と一般管理費)に分類されます。また、製造原価は、材料費、労務費及び製造経費に分類されます。材料費用は、主に、製品のベースとなる直接材料とその加工に必要な材料である間接材料および製品に装着される部品に整理されます。また、加工や部品装着に必要な治工具や、加工による消耗される部品の費用も、材料費用に含まれます。製造原価には、材料費以外に、労務費と製造経費が含まれます。労務費は、製造に直接係る直接人員の人件費とこれを支える技術や人事等の間接人員の人件費から構成されます。これ以外にも、退職金の積み立て準備金や社員のための福利厚生費用も含まれます。製造経費には、投下された装置や建屋への投資に対する減価償却費に加え、工場運営に必要な電気代に加え、水やガス等の用力費用が含まれます。また、製造を支えるために必要な外注経費も、多くの場合、製造経費として計上されます。

見える化によるコスト削減活動では、さまざまなツールが活用されています。例えば、プロセスマップの作成では、コスト削減活動のプロセスを可視化するために使用されます。プロセスの各ステップや関連する部門、役割などを洗い出し、明記していきます。一方、バリューストリームマップ (VSM)は、製造プロセス全体を可視化するためのツールで、材料の流れ、作業ステップ、在庫、待ち時間など、製造活動のすべての流れを表記します。これにより、無駄を特定し、改善の機会を見つけることにより改善を促進します。

しかしながら、これらのツールでは、企業活動の全般を記述、明確化することにより改善のポイントを明確にしていくことになりますが、実際には、製品設計や、受注、在庫管理、出荷プロセスでは、制約条件が多く、手を付けるのが難しいことが多いと思われます。そこで、ある程度事業が確立しており、ビジネスが成り立っている中で求められるコスト削減活動に注目したいと思います。これは、製造現場、すなわち生産しているライン内でのコスト削減活動ですが、実際には、ここで見いだされた施策により、直ちにコスト削減が実現することが期待されます。実際には、某マッキンゼーから受けたコンサルタントで実地に習得したコストの見える化とインターナルベンチマーキングによるコスト削減活動の進め方になります。

2. 製造原価に着目したコスト見える化

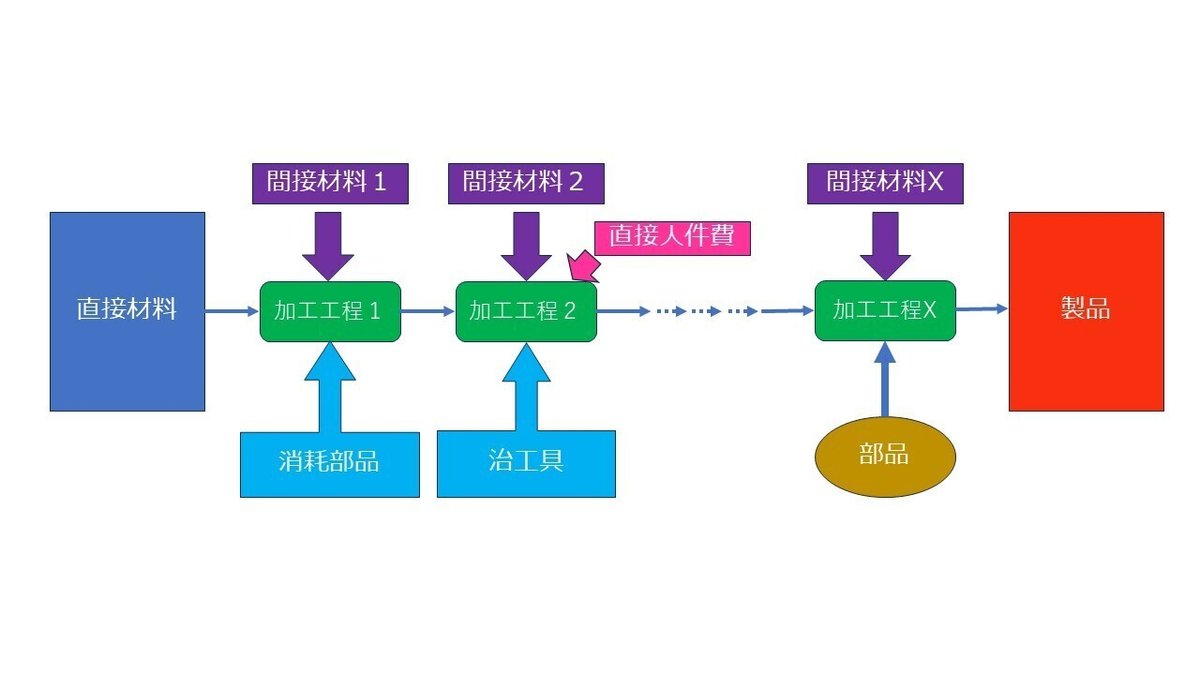

この手法では、製造原価に着目した製造現場密着のコスト削減活動です。製造の生産ラインでは、製品製造のための複数の工程から構成される製品毎の工程フローが設定され、工程毎に設定された加工手段により、装置もしくは人による加工処理が実行されて、最終的に製品が完成されると思います。まずは、製品毎の加工工程毎に、そこで投下されるコストを詳細に把握することから作業は始まります。製造原価は、材料費、労務費及び製造経費に分類されると思います。また、材料費は、直接材料、間接材料、部品、消耗部品、治工具から構成されます。直接材料は、製品の本体を構成する部分の材料費用であり、考え方としては、金属辺や樹脂母材等です。間接材料は、直接材料に対し、それぞれの工程で加工を施す場合に使用する材料で、例えば、塗料とか研磨剤等の消耗材料を指します。部品は、直接材料に装着されるもので、大きくは、例えばコントローラー等の電子部品、小さいものではネジ等を分類します。消耗部品は、加工に必要な器具で、処理がかさむことにより消耗劣化してしまい、定期的な交換が必要な部材を指します。また、治工具とは、加工工程に必要な工具であり、相当の長時間であるが故障劣化が想定されるものを分類します。これらの分類は便宜的なものであり、製品の特長、加工工程の違いで、分類を変えても良いと思います。次の労務費用は、直接人件費、間接人件費、退職給与引当及び福利厚生費から構成されます。直接人件費は、生産ラインで加工業務に携わる人員の給与等の人件費用で、間接人件費は、製造部門を支援する人事、経理や技術部門の人件費で構成されます。その他に人員を雇い維持するための費用を退職給与引当や福利厚生費等として組み入れていきます。最後に製造経費には、電力費用、その他用力費用、原価償却費及び外注経費で構成されます。電力費用は、文字通り加工装置や製造ライン、関係ビル・建屋で消費される電力の費用です。その他用力費用には、電力以外の製造ライン運営に必要な、例えば水道、ガスや工場用水等を計上します。原価償却費用は、ビル・建屋の建設費用や加工装置の購入に掛かった費用を、それぞれの法令で決められた方式で計上された償却費です。外注経費には、社外で要した部品の製造、組み立て、品質検査などが含まれます。

この製造原価のうち、製造工程毎に割り付けられる費用を洗い出し見える化することが今回の削減活動のスタートラインになります。但し、製造原価であっても改善に手を付けることが出来るのは、製造工程に係る加工に関する原価であります。すなわち、製品の製造工程フローの各加工工程に係るコストの中で、主には直接材料費、間接材料費、消耗部品、治工具及び加工に必要な直接人件費です。

以後、製造現場のそれぞれの加工工程に原価要素を「見える化」するために、それぞれの加工工程に係る各種費用を明確化する方法とそのデータを用いたコスト削減活動にに関して具体的に説明していきたいと思います。

まずは、製品毎にその製造に係る加工工程毎、それに使用される加工装置毎に原価要素の「見える化」の作業を行います。

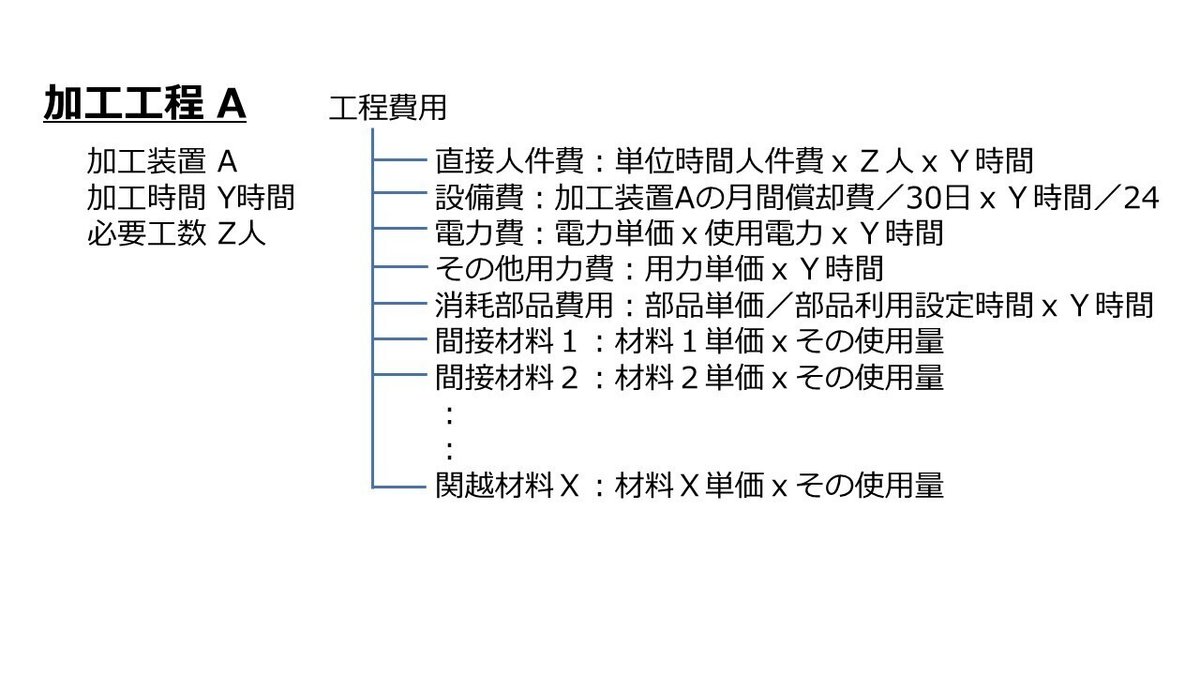

ここでは、加工装置Aで行われる加工工程Aの例で、必要工数 Z人を持って加工時間 Y時間を要することを仮定しています。ここでは、人件費、設備費、電力費、その他用力費、消耗部品費用及び間接材料費を対象として、整理、見える化を完成させます。即ち、直接人件費では、単位時間人件費に対して、加工に要するZ人及び加工に必要なY時間を掛けあわえることにより算出されます。設備費では、加工装置Aの月間償却費/30日に対して、Y時間/24時間を掛けることにより、加工に付加すべき償却費が計算されます。電力費は、電力単価に対して、加工時間に加工装置の使用電力と加工時間Y時間を掛けることにより求められます。その他用力費では、冷却水や使用ガスの必要な用力単価に対して加工時間Y時間を掛けて求めます。消耗部品費用では、その部品単価をその部品が利用可能なライフタイムで割って時間単価を求めて、これに加工時間Y時間を掛けて求めます。一方、加工に必要な間接材料に対しては、それぞれの材料の単価を明確にして、加工に必要な使用量を求めて、その掛け算で算出します。これらは一例ですが、加工に係る費用を、それぞれの単価とともに必要な使用料を、加工工程毎に明確していく作業となります。これが揃いましたら、次の段階に進むことになります。

3. 統合データからの初動解析

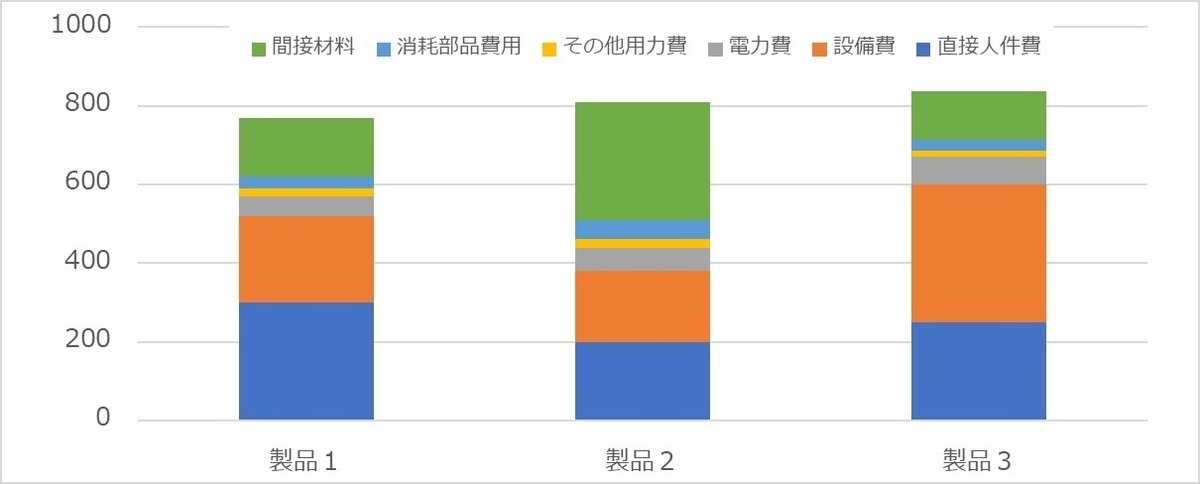

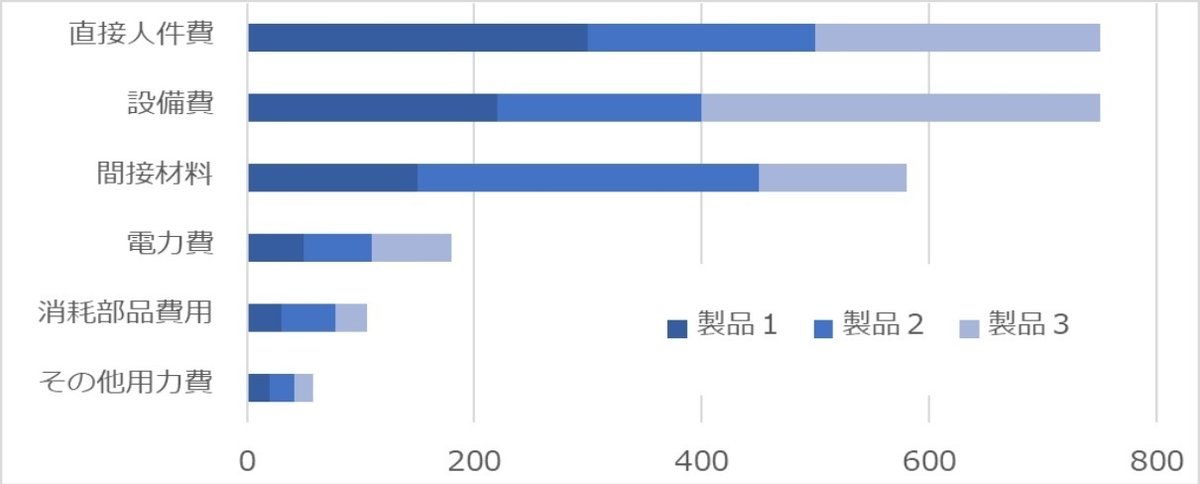

見える化された製造原価のデータをまずは、製品毎の切り口でまとめ、製品毎のコスト構造を明らかにすることが初動解析となります。製品毎に加工工程フロー、それぞれの加工工程の加工条件も異なるのですが、見える化された原価要素(人件費、設備費、電力費、その他用力費、消耗部品費用及び間接材料費)を製品毎に足し合わせて、製品の製造原価の状況を把握します。例えば、下図のようにまとめることが出来ます。

この図は架空の事例ですが、例えば、製品2の間接材料費用が目立ちます。実際の削減活動では、製品1及び3との間接材料で消費している具体的な単価と使用料を比較します。安価な材料に変更できないのか? または、使用料を削減できないのか? 無駄な消費は無いのか?の調査を行うことになります。次に気が付くのは、製品3の設備費です。設備費の重要な要因は、償却費ですから、新規装置の投資に伴う増大である場合、手のつけようがありませんが、装置の加工処理でのスループットを上げるために、処理速度の向上や無駄時間の削減を検討すべきです。製品1では人件費に目が付きます。多分、他の製品に比べて、多くの人員が必要とされていることが減であるので、人作業の効率向上のために、手順の見直しや無駄作業を見出すことが必要となります。これらの削減活動は、同時に行われても良いですし、効果が規定できる項目や製品から進める戦略も立案可能です。

次のコストデータのまとめる切り口では、製造原価項目毎に整理することも必要です。費用データを、人件費、設備費、電力費、その他用力費、消耗部品費用及び間接材料費について、製造ラインでこれらを消費している製品毎に合計しパレート図として見える化します。この架空の一例を下の図に示します。

この原価要素のパレート図からは、直接人件費、設備費及び間接材料費が上位であり、大きな部分を占めていることが分かります。人件費と設備費用は、固定費であるので、製造現場の単独での削減活動は限られてきます。即ち、人員もしくは給与を削減することは出来ませんし、出荷製品を確保するためには、装置台数を安易に削減することも不可能です。何が出来るかと言うと、人作業の効率を改善すること、もしくは、加工装置のスループットを向上することにより、製造ラインの製品出荷数を向上して、これらの人件費、設備費の製品1個当たりのコストを削減することが考えられます。他方、出荷数は、所要や販売方針、すなわち、会社運営と係るものであるので、経営と言ったよりハイレベルな判断が伴うことになるでしょう。一方、間接材料費用の削減活動は、より製造現場でチャレンジ可能なものです。着手しやすいのは、使用料の削減です。出来栄え、品質に影響が出ない範囲で、作業条件を変更し、消費量の削減にトライします。また、同じ性能、品質を有した安価な材料が存在する場合は、これへの変更も試みるべきです。これは、コストダウンの上等手段で、同じ材料が、多くのベンダーから供給可能な場合、ベンダーを競い合わせて、安い単価を導き出すのは、最も手のかからないコストカットの活動です。特に加えさせていただくと、使用料削減でも、ベンダーの切り替えでも、同じですが、技術部門や購買部門との連携が必要です。即ち、技術部門は、使用料削減への技術的な検討や品質影響への評価で貢献が期待されますし、購買部門は、ベンダー切り替え先の選定やベンダー間競合関係の構築から価格低減交渉での役割が重要となります。

4. インターナルベンチマーキングによるコスト削減活動

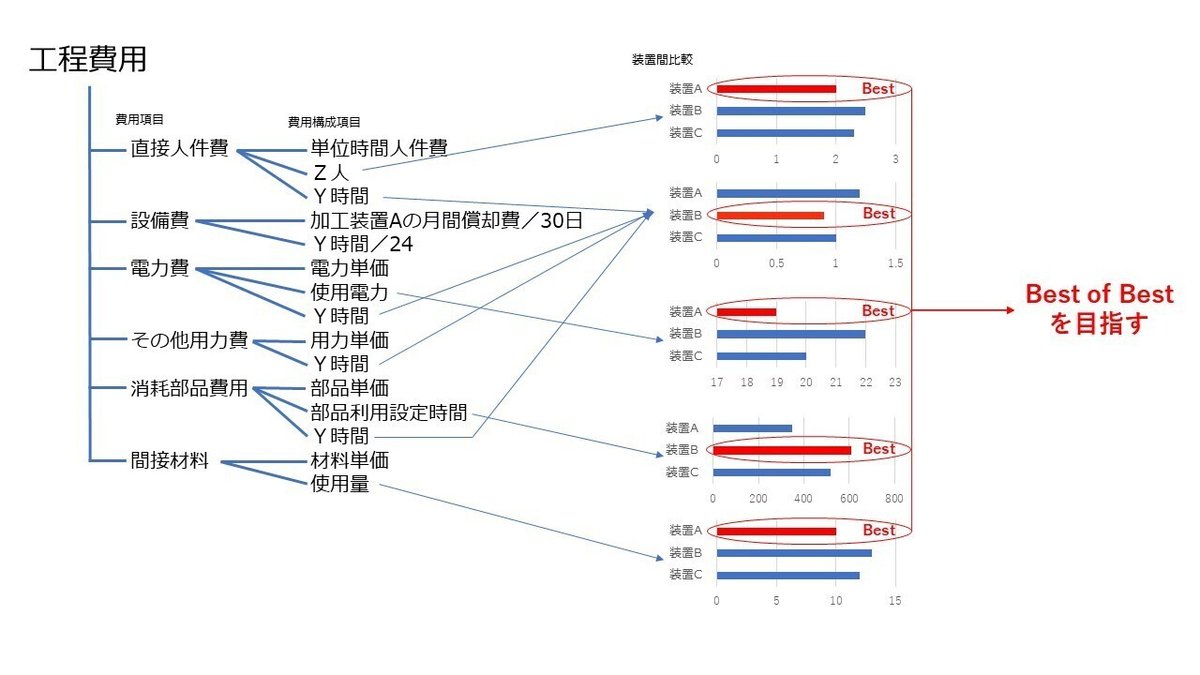

ここからのご説明が、某マッキンゼーの製造業におけるコスト削減活動のアプローチです。前提としては、製造原価が原価要素毎に、また、製品毎、加工装置毎に見える化されていることが前提となります。即ち、先に説明したように、加工装置毎に、必要工数、加工時間、間接材料等の使用料等の詳細データを明確になっていることが必要です。これには、時により相当の工数が必要であり、個別の加工装置での実施の計測作業も必要になります。また、インターナルベンチマーキングのためには、同じ加工を行う装置が、複数台存在することが前提で、その装置のバージョンや型式が異なっても良いのですが、同じ工程を複数装置で処理していることが前提となります。

この手法で対象となるデータ下図の左に占めした様な原価要素となります。即ち、加工装置毎に異なっている可能性ある項目です。これは、装置のバージョンや型式、指定処理条件の違いから、装置毎に同じではない可能性のある項目です。これらのデータを原価要素毎、装置毎に比較する作業が、インターナルベンチマーキングによるコスト削減活動のポイントになります。これは、下図の右の帯グラフの様な比較データで示されることになります。

この図では、同じ加工工程に3台の装置が存在する前提となっています。比較された原価要素では、加工装置間で若干のずれが見出されます。即ち、装置毎に消費しているコストが異なっている状況が見出されるはずです。この活動では、それぞれの原価要素の比較から、Bestの装置を見出し、同じ加工工程であれば、すべての原価要素で見いだされたBestのコストを組み合わせた形で設定できるようにするものです。実際には、装置のバージョンや型式の違いにより違いがある場合もあるのでしょうが、第一のアプローチとして、同じ型式での装置間の違いを是正する活動に手を付けましょう。次の段階として、装置のバージョンや型式によって異なっている場合も、Bestに近づけることが出来ないのかの検討になります。これらの検討は、製品の出来栄えや品質への影響を判断する必要があると思われ、当然、技術部門の協力が必須です。この活動が行われれば、その加工工程のミニマムコストが設定されます。これらの活動は、製品の加工工程を担うすべての加工工程、加工装置で行われるべきで、これにより製品の加工工程のミニマムコストが設定されることになります。あくまでも最終目標は、Best of Bestの採用ですので、全製造ラインの力を結集して、この活動を完結することが重要です。すべての加工工程が対象とされるべきですが、原価構成の分析から優先順位をつけて、原価割合の大きい所、削減効果が期待される工程から実施するのは、当然の判断であると思います。

5. まとめ

見える化によるコスト削減活動では、原価項目、原価要素を、生産の加工装置毎までブレークダウンしたデータから、有効な削減の切り口が見出されます。見える化されたコストデータを統合することにより注力すべき原価要素を絞ることが可能です。また、ブレークダウンされたデータを用いたインターナルベンチマーキングにより、短期間で効果を出せるコストダウン活動が完結されます。製造業の皆様には、是非、事項されることをお勧めいたします。

6. 追記

ブレークダウンされたデータを基に、競合他社と比較できれば更に強力な原価削減活動に繋がっていくことと思われます。強豪との原価データの共有はもろ刃の剣となる可能性もあるとは思いますが、機会があれば実行してみては如何でしょうか? 勝手なことを申し上げることでした。

第1話

第2話

第3話

第5話

この記事が気に入ったらサポートをしてみませんか?