自然災害と家とお金:3-9-2 地震保険に入るなら、どんな家に住んでいるとき?

地震保険は高い、入っても無駄~と聞きますが、それって本当!?

無駄だったら、そもそも政府が地震保険なんて作らないんじゃない!?

どんなところに住んでいるとき、地震保険を考えた方がいいんだろう?

***

こんばんは、あじさいです。やっと資格試験が終わりました。

2時間×6科目を2日で受験……

本当にハードでした。

***

さてさて、これまで地震の被害とそれが家にどんな被害を与えるのか……ということをお伝えしてきました。

そして、前回は地震保険って何?ということについてお伝えしました。

前回の記事はこちらから ↓

今回、冒頭の疑問が私の中にありまして。

「地震保険」+「必要」と 検索しますと、色んな意見があるんですよね。

割と加入しない派が多い印象があります。でも保険制度を国が作っているということは必要だから作っているとも思える……

「地震保険に入った方がいいとき、その判断軸って何だろう?」

ということで、今回は、あじさいが地震保険に入るなら、こんな家に住んでいるときとき!というのをまとめてみました。

結論、入った方がいい場合もあると考えてます。

「そもそも、そんなところ住まないよ~」って突っ込みもあるでしょう。

そして、災害リスクが高いところに何年も何世代も住んでいる方がいるというのもまた事実なんですよね。

※個人の考えなので、参考程度にお読みいただけるとうれしいです。

保険ってそもそもどんなときに入る?

よく、なんでも保険で!と思いがちなところですが(CMの影響?)、そもそも入る・入らないも選択です。

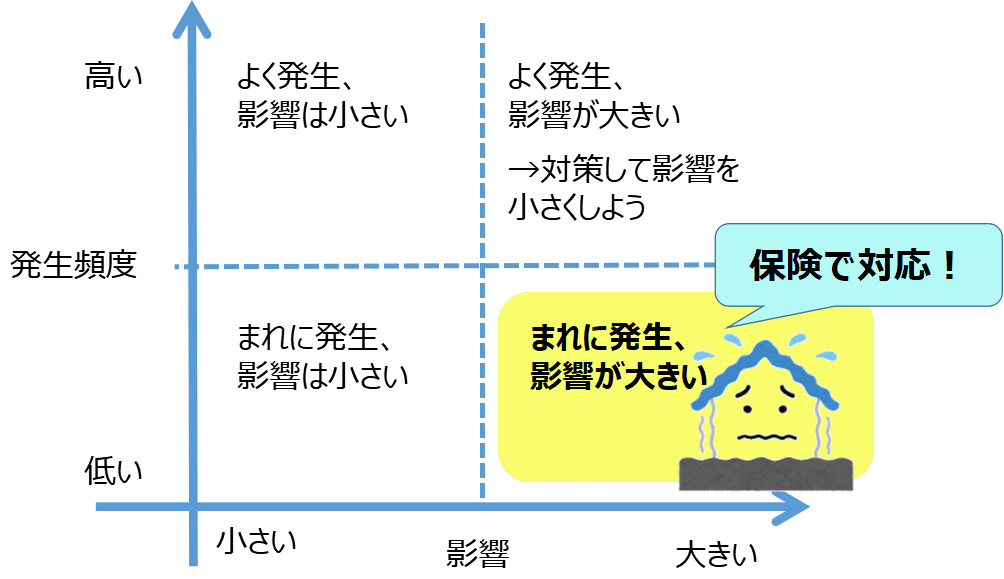

下の図は、発生の頻度(回数)と発生した時の影響を示した図です。

影響は金額と思って下さい。

よく発生する、影響が小さい(左下)→家の中に虫が入ってきた!

よくあるし、虫が入ってきたとしてお金がたくさんかかるわけでもない。

→入ってきた虫を捕まえるか、どうかしますよね。

よく発生、影響が大きい(右上)→ がよく入る地域に住んでいる!

お金が盗まれる可能性が高いから困った。

→引っ越して泥棒が入りにくい地域へ移るか、防犯対策しますよね。

まれに発生、発生すると影響が大きい(右下)→自然災害(特に地震)

自分では対策しにくいですよね。でも1回発生したらお金がたくさんかかってしまって生活が困ってしまう。

→このときに保険で対応します。

地震保険で保険金が支払われるとき

地震保険は入ったら何でも補償してくれるわけではありません!

だって、医療保険だって風邪ひいたくらいで使いませんよね。

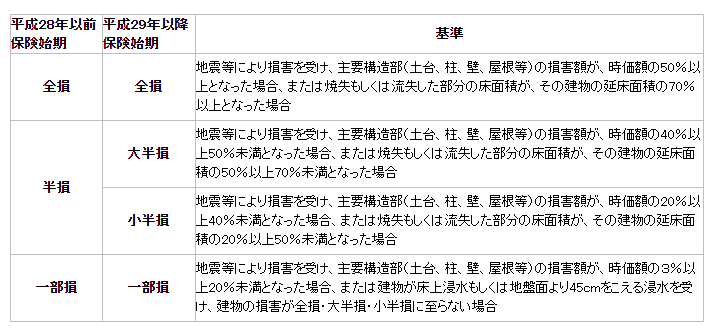

出典:財務省 地震保険制度の概要

保険始期というのは保険に加入した時期です。

2017年以降に地震保険に加入したら、4つの支払の区分に分かれます。

保険金が支払われるのは

1. 建物の主要構造部(柱とか梁、壁、屋根など)に被害が生じたとき

2.一定以上、地震により流出(津波など)したとき、焼失(地震が原因の火災)したとき

3. 建物が地盤面より45cmを越える浸水、あるいは床下浸水のとき

となります。

ちなみに、保険に入れる金額は建物や家財の金額の30~50%でしたね。

ポイントは1。主要構造部に被害というところ。

主要構造部とは、その部分が壊れると家が倒壊してしまう部分というイメージです。

例えば、雨どいが被害を受けたとしても主要構造部に該当しませんね。

窓ガラスのみ割れて柱や壁には被害がない。

残念ながら、この場合も支払われません。窓ガラスは主要構造部ではないためです

窓ガラス割れても家自体には問題がないからです。

保険に入る入らないの判断基準として、これは覚えておくことをおすすめします。

こんな場合、地震保険に入る?!

3つに分けてみました。

◎ 地震保険に加入!

以下、全て持ち家を想定。

*標高が低くて海に近い戸建て、もしくはマンションの低層階

→ 津波!

*地震リスクが高い、旧耐震基準の戸建て

→ 揺れによる被害!

(建て替えを考えていたら入らないかも)

*土砂災害の警戒区域に該当、もしくは山に近くて被害を受けそうな場所

→ 土砂災害!

*谷埋盛土、据付け盛土造成地の戸建て

→地震による地盤被害!

(地盤は対象外だけど、建物は入ると思います。)

*液状化リスクが高い場所の戸建て

→液状化被害!

○入ろうかな

このケースも全て持ち家を想定。詳細に見て検討します。あとは保険料をみます。

*木造の住宅密集地にある木造・鉄骨造の戸建てで耐火対策がされていない家

(距離感は要確認。)

*分譲のマンション

→いずれも火災!

あとは「加入する!」、「加入は見送ろうかな」以外ですね。

▲加入は見送ろう

*賃貸の物件

(家財のみ加入のため。)

*オール電化の新耐震基準マンション

(耐震で、基礎もしっかりしているので液状化しにくい、オール電化なので火災リスクが高くない)

*あまり地震リスクが高くないところの新耐震基準で建てられた戸建て

(窓ガラスや雨どいに被害があっても、保険ではなく預貯金から修理費を捻出)

最後までご覧いただき、ありがとうございました!

あじさい

サポートのお気持ちは、ぜひ被災地への募金やサポート、もしくはみなさんの「備え」にお使いください!noteを読んで「スキ」をいただけるのがいちばんのサポートです☆