さくらさくプラス/東京での認可保育所事業/成長株にもかかわらず割安な理由

先日東証の適時開示情報をぱらぱらと眺めていたら、目を引く社名の会社が決算短信を出していました。その会社の名前は「さくらさくプラス」、東京都を中心に認可保育所の事業を営む、2020年10月に東証マザーズに上場したばかりの会社です。

以下のリンク先は同社の「成長可能性に関する説明資料」ですが、ビジネスの理解には一番良いです。

決算短信を見ていて、この会社いいなと思う点が2つありましたので記事にしたいと思います。

① 東京都でのドミナント戦略

② 保育事業×7月決算タイミング=業績予想の達成は固い?

1つ目のドミナント戦略は会社の決算説明資料にも書かれていることです。2つ目に関しては私の仮説ですが、IPO銘柄は業績予想を外して大炎上することが多々ありますが、この会社に関してはビジネス的にかなり固い予想をだせるのではないかと思いました。以下で順に記載します。

また、記事の最後には現在の株価水準に関する考察も入れていますので、是非ご覧ください。

東京都でのドミナント戦略

2021年7月期に開設予定の74施設のうち67施設が東京都に集中しています。保育所のビジネスの成功のカギは、

①子供を預けやすい良い立地の施設をいかにして確保するか

②保育士をいかにして集めるか

の2点に尽きるのはないかと個人的に思います。私の子供も保育所に預けてますが、いい立地の保育所はやはり人気で入れない(入れなかった)。また、保育士さんの人手不足が社会問題になっていますが、保育士さんをいかに集め、いかに働き続けてもらうかということは、保育の質を確保するうえでも大事だと思います。

その点、もともと、さくらさくプラスの西尾社長は不動産業出身(日本アセットマーケティング)だそうで、良い立地をみつけてくること自体には強みを持っていて、かつ、東京都に集中開園(ドミナント)することで、行政から認可が得られやすいということで、良い立地への開園を立て続けに進めています。

また、保育士確保の面では、良い立地(駅近など)の保育所を作ることで、保護者が子供を預けやすいという利点とともに、従業員である保育士さんも通いやすいという利点もあるとのこと。また、保育士さんの離職の原因の1つが職場での人間関係にあるところ、ドミナント戦略をとり東京都内に多数の保育所を抱えていることから、すぐ近くの別の保育所への異動によって、人間関係のトラブルによる離職も防げるという利点もあるようです。

東京都に一極集中するという戦略がいい循環をもたらしていることがよくわかって面白いと思いました。

なお、東京都は他の他の地域と比べて補助金が手厚いということも東京集中の理由でもあるようですが、どの補助金がどの程度手厚いのかの裏取りはできませんでした。

保育事業×7月決算タイミング=業績予想達成は固い?

こちらは完全に私の想像ですので、2021年7月決算が出てから答え合わせをしたいと思いますが、、

通常年度の始まりは4月で、保育所の入所も4月が多いです(4月にクラス(組)も上がる)。そしてさくらさくプラスの保育所も4月に開園する施設が多いです。

そして、園児は一度入ったら途中でやめるということがめったになく、保育料は確実に補助金として入金される(貸倒はない、かつ、コロナ禍で休園中でも補助金は支払われていた。Source:2020年4月8日の同社のプレスより)ことから収入面は安定的といえます。コスト面も人件費や賃料が大半で固定的。であれば、業績のブレも少ないのではないかという仮説です。

そして、同社は7月決算を採用していることもポイント。大半の新規施設の開園が4月ということを加味し、また有価証券報告書の設備の状況によると、年度末時点で次年度の開園予定も決まっているようで(2021/7期の場合は14施設)、決算発表時に出す翌年度の計画数値に関しては、売上の単価、コスト、開園数がほぼ固く、結果PL計画はほぼブレがでないのではないかと感じました。

2021年7月期Q1決算では経常利益・最終利益が赤字決算となっていましたが、年度計画に関しては安心感があります。

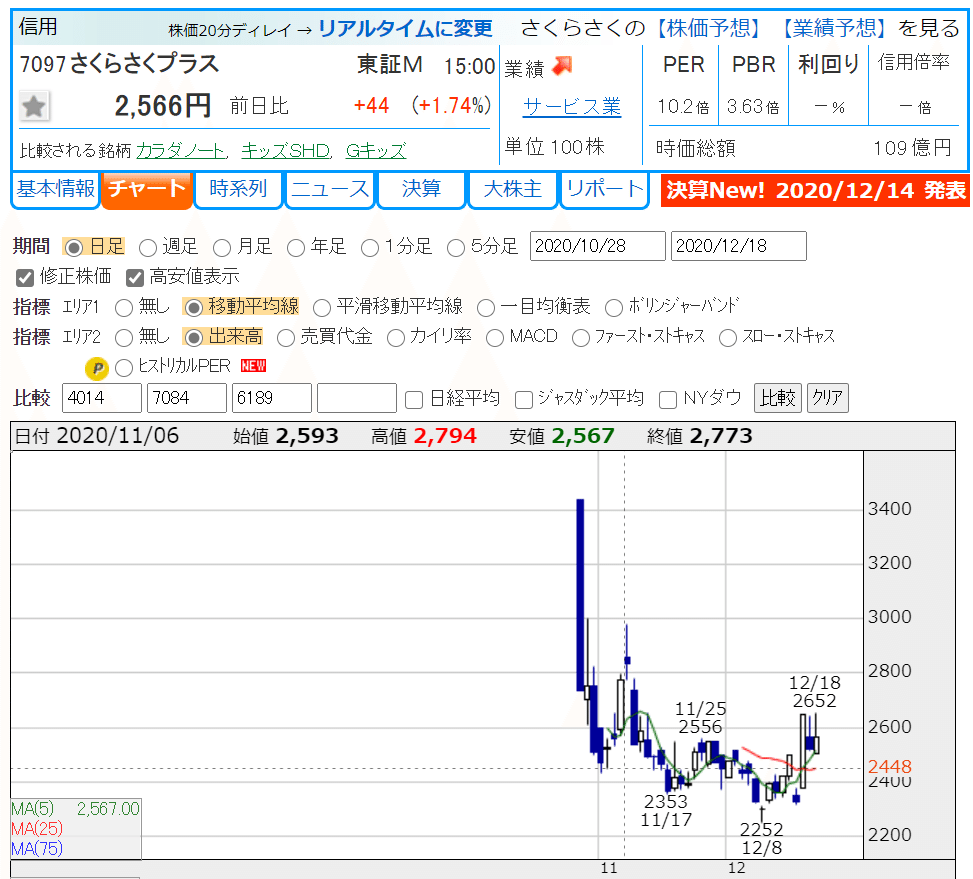

株価水準に関して(割安な理由)

いつも通り、株探からのショットです(2020/12/18現在の株価です)。

10月のIPO時の公募価格が2,330円でしたので、初値形成後は公募価格付近をうろうろしている株価水準です。

続いては業績の推移です。

2021/7期の最終利益の予想が約10億円で時価総額が約100億円であり、PERは約10倍となっています。成長株でありながらどうして割安なのか、少し考えてみました。大きな理由は有価証券報告書に記載がありました。

「中長期的には新設保育所の需要は鈍化・・・」・・まあ、そうなんでしょうね。

そして同社のPLを見ていただくと、営業利益より経常利益の方が大きいことがわかりますが(上の業績推移でも)、これは、保育所の新設に伴う開園時の補助金を営業外収益に計上していることが主な要因です。要するにイニシャルの一発モノなので、保育所の新設がストップすると、この利益はなくなります。

DCFで将来キャッシュフローから理論株価を出すとき、ターミナルバリューは税引後営業利益をベースに考えるのが良いということになります(もちろん数年間の新設時の補助金収入は見込めます。何年分見込むかは難しいですが)。

一方で、営業利益の方は以下の説明資料からもわかる通り、直近新設園が多いことかからも、年を経るごとに今後数年は積みあがっていくことがわかります。新設園の分も上乗せされますしね。

試算はしませんが、営業利益ベースで10億円くらいまで行くなら、税引後営業利益で約7億円、PERで14倍程度になるので、まあまあ普通の株価水準かなというイメージです。

株を買おうと思うなら、もうちょっとちゃんと試算するかな。新規開園が続いている場合は計算するのが難しそうですね。

この記事が気に入ったらサポートをしてみませんか?