【経済ニュース振り返り】12/12~12/16

注目経済指標

・米国 11月 消費者物価指数(CPI)

米国労働省が12月13日に発表した11月の消費者物価指数(CPI)は、前年同月比7.1%上昇となり、前月の7.7%から大幅に減速し、民間予想の7.3%を下回った。変動の大きいエネルギーと食料品を除いたコア指数も6.0%上昇で前月の6.3%から鈍化し、民間予想の6.1%を下回った。前月比ではCPIは0.1%上昇(前月0.4%上昇)、コア指数0.2%上昇(0.3%上昇)、民間予想はともに0.3%だった。

・米国 12月 FRB政策金利

米国連邦準備制度理事会(FRB)は12月13、14日に連邦公開市場委員会(FOMC)を開催し、政策金利であるフェデラル・ファンド(FF)金利の現状の誘導目標3.75~4.0%を0.5ポイント引き上げ、4.25~4.5%とすることを決定した。これまで4会合連続で通常の3倍となる0.75ポイントの引き上げを行ってきたが、5カ月連続で鈍化した消費者物価指数(CPI)上昇率などを踏まえ、引き上げ幅を縮小した。今回の決定は参加者12人の全会一致だった。

・欧州 12月 ECB政策金利

本日、運営審議会は3つの主要ECB金利に対し50ベーシスの引き上げを決定した。これはインフレ見通しの大幅な上方修正に基づくものであり、更に金利を引き上げる見通しである。特に、運営審議会は、インフレが中期目標の2%に戻ることを確実にするため、制限的な水準まで到達するには十分に着実なペースで金利が上昇する必要があると判断した。

・米国 11月 小売売上高

11月の小売売上高(季節調整値)は前月比0.6%減の6,894億ドルで、2カ月ぶりの減少に転じ、ブルームバーグがまとめた市場予想の0.2%減よりも減少幅が大きかった。なお、10月の売上高は前月比1.3%増(速報値)から改定されなかった。

・米国 12月 製造業PMI

12月の米総合購買担当者景気指数(PMI)速報値は44.6となり、11月の確定値の46.4から低下した。ロイターがまとめたエコノミスト予想は47.0だった。

来週の注目経済指標

・日本 12月 日銀政策金利

・米国 11月 中古住宅販売件数

原油価格の動向

週間で約3ドルの増加。

各国の利上げ報道で景気後退が懸念される中、石油需要が来年上向くという石油輸出国機構(OPEC)と国際エネルギー機関(IEA)の見通しが材料視され、トータルでは週間で原油価格上昇となった。

・気になった原油関連記事

[ロンドン 14日 ロイター] - 国際エネルギー機関(IEA)は14日、世界の石油需要の伸びが来年鈍化するものの、なお1.7%と堅調に推移するとの見通しを示した。中国が新型コロナウイルスに関連する経済不振から回復するという。中国の石油需要は今年は日量40万バレル減の1540万バレルとなる見込みだが、2023年には伸びが約100万バレルに回復すると想定。「(中国の)規制水準は依然として高いが、23年には段階的な経済再開が見込まれるため、22年と来年の伸び見通しをそれぞれ5万バレル、4万バレル引き上げた」とした。IEAはまた、ロシアの石油輸出が主要7カ国(G7)や欧州連合(EU)などの上限価格設定を控えた11月に日量9万バレル増加し1120万バレルになったと指摘した。ウクライナ侵攻前の水準をわずか20万バレルしか下回っていないという。11月のロシアの石油輸出は日量27万バレル増の同810万バレルで4月以降で最高となった。ただ、国際価格の低下とロシアの値引き拡大で、輸出販売収入は7億ドル減少し158億ドルになった。IEAは、上限価格設定で来年のロシアの生産量が日量140万バレル減少すると引き続き予想。「価格下落は、物価高騰に直面する消費者にとって歓迎すべきことだが、ロシア産石油・石油製品の供給への禁輸措置の影響はまだ完全に把握できない」と述べた。

米国債10年利回りの動向

週間では0.08%の減少。

週末16日のニューヨーク金融・債券市場は、米連邦準備制度理事会(FRB)の利上げ長期化観測が強まり、売りが優勢だった。長期金利の指標である10年物米国債利回り(終盤)は前日比0.04%ポイント上昇の3.49%となった。

ニューヨーク連邦準備銀行のウィリアムズ総裁はこの日の米メディアのインタビューで、インフレ高止まりへの警戒感を示し、政策金利を景気抑制的な水準で維持する必要性を強調。今週の連邦公開市場委員会(FOMC)で示した来年末の政策金利見通しの水準を超える可能性に言及した。

欧州中央銀行(ECB)が前日に利上げ継続の姿勢を示したのを受け、欧州市場では、債券を売りが優勢となり、金利が上昇した。米市場でも、世界的に金融引き締めが長期化するとの観測が広がり、債券を売る動きが強まった。また、前日に景気悪化懸念から債券が買われ、金利が低下(価格が上昇)した反動から「利益確定の売りもみられた」(英調査会社)という。一方で、短期から中期債では、週末を控えたポジション調整による買いが膨らみ、金利は低下した。

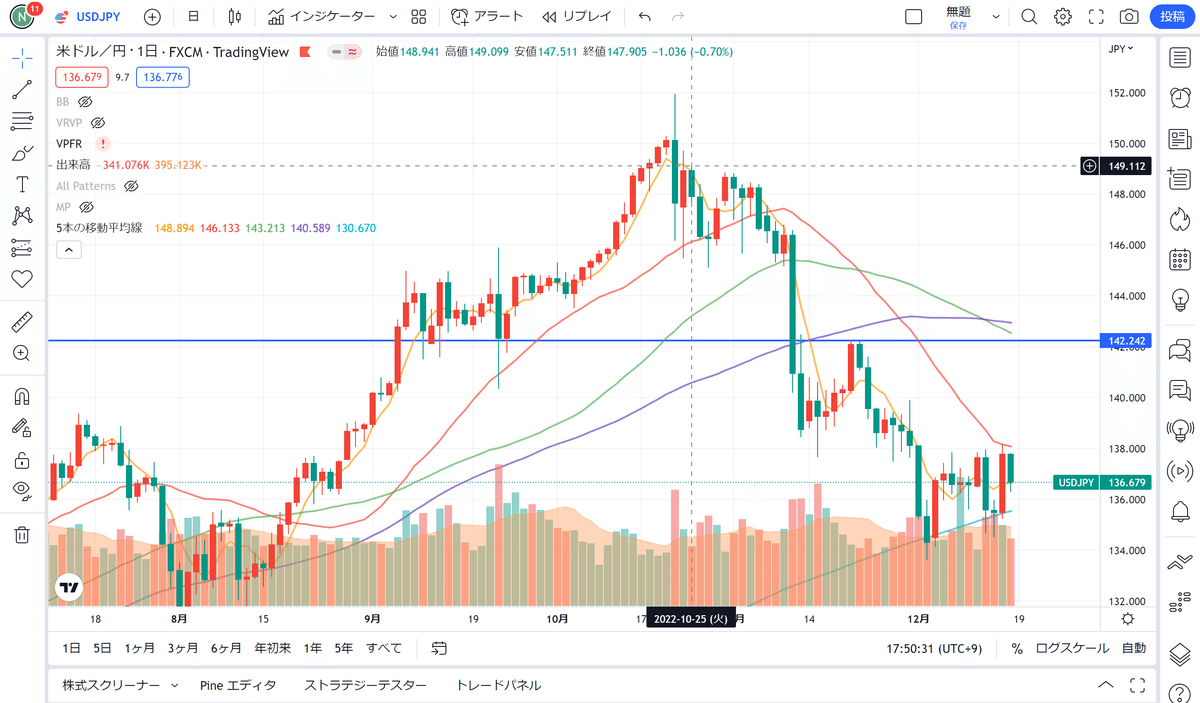

米ドルの為替動向

今週のドル円相場(USDJPY)は、週初136.60で寄り付いた後、(1)米金利上昇に伴うドル買い圧力(先週末金曜日に発表された米11月PPIや米12月ミシガン大消費者信頼感指数の市場予想を上回る結果に端を発した米金利上昇・米ドル買いの流れの継続)や、(2)米ゴールドマン・サックス社による12/9付けのドル円ロング推奨レポート、(3)原油先物価格の急反発(本邦貿易赤字の縮小期待後退)が支援材料となり、翌12/13に一時137.96まで上昇しました。しかし、買い一巡後に伸び悩むと、(4)米11月消費者物価指数(結果7.1%、予想7.3%、前回7.7%、※前年比)および、米11月消費者物価コア指数(結果6.0%、予想6.1%、前回6.3%、※前年比)の伸び率鈍化や、(5)上記4を背景とした米長期金利の急低下(逆CPIショック発生→米10年債利回り急低下→対主要通貨で米ドル急落)、(6)短期筋の大規模ロスカット、(7)一部メディアによる「日銀が来年4月に発足する新体制下で金融政策の点検や検証を同年中に実施する可能性がある」との政策修正の可能性を滲ませるヘッドラインが重石となり、週央にかけて、週間安値134.59まで急落しました。もっとも、売り一巡後に下げ渋ると、(7)米FOMCにて予想通り50bpの利上げが行われると共に、ドットチャートで2023年末の中央値が前回9月時点の4.6%から5.1%へ引き上げられたこと(5.25%以上を予測する参加者が7名存在するなど予想以上にタカ派的な結果)や、(8)パウエルFRB議長による「我々にはまだやるべきことがある」との更なる利上げの可能性を滲ませる発言、(9)ECB理事会のタカ派的な結果、(10)ラガルドECB総裁による予想以上にタカ派的な発言、(11)上記7、8、9、10を背景とした株式市場の大幅下落(リスク回避のドル買い再開)、(12)短期筋のショートカバーが支援材料となり、週後半にかけて、週間高値138.18まで急伸しました。もっとも、買い一巡後に伸び悩むと、(13)米12月製造業PMI(結果46.2、予想47.9)および、米12月非製造業PMI(結果44.4、予想46.5)の冴えない結果が重石となり、本稿執筆時点(日本時間12/17午前3時30分現在)では、136.35前後まで値を崩す展開となっております。

ドル円は10/21に記録した約32年ぶり高値151.95をトップに反落に転じると、12/2に一時133.62まで急落しましたが、その後は幾分持ち直す動きとなり、今週は134.00ー138.00をコアレンジとした上下動が続きました。但し、下落幅に対する戻りが極めて鈍いこと(上値の重さの再確認)や、上方より複数のレジスタンスポイント(一目均衡表基準線、21日移動平均線など)が垂れ下がってくること、強い売りシグナルを示唆する一目均衡表三役逆転が継続点灯していること等を踏まえると、テクニカル的に見て、地合いは弱い(上値余地は限定的)と判断できます。また、ファンダメンタルズ的に見ても、米国の金融引き締め休止観測(ドットチャートは予想以上にタカ派的な結果となりましたが、実質金利上昇に伴うオーバーキルのリスクを考慮すれば、FEDが実際に5%超の水準までFF金利を引き上げることは難しい。事実、FOMC以降、株式市場の値崩れが発生するなど、市場参加者による金融引き締め休止を催促する相場展開に進展)や、ポスト黒田体制下での金融緩和修正観測(12/14付けの報道で「日銀が来年4月に発足する新体制下で金融政策の点検や検証を同年中に実施する可能性がある」とのヘッドラインあり)、上記を背景とした日米金利差縮小観測(円キャリートレード逆流への警戒感)など、ドル円相場の下落を連想させる材料が増えつつあります。以上を踏まえ、当方では引き続き、ドル売り・円買いトレンドの継続をメインシナリオとして予想いたします。尚、来週は米11月住宅着工件数や、米12月カンファレンスボード消費者信頼感指数、米11月中古住宅販売件数、米第3四半期GDP確定値、米新規失業保険申請件数、米11月耐久財受注速報値、米11月PCEデフレータ、米11月新築住宅販売件数など、米経済イベントが盛沢山となる他、本邦側でも日銀金融政策決定会合や黒田総裁記者会見、本邦11月消費者物価指数など重要イベントが複数予定されているため、イベントドリブンで相場が乱高下するリスクが警戒されます。上記の中で特に注目されているのが、日銀金融政策決定会合と黒田日銀総裁記者会見となります。金融政策の現状維持が見込まれているものの、直近1カ月で日銀審議委員によるタカ派的な発言が相次いでいる他、上述の通り12/14付けの報道で金融緩和脱却の可能性を意識させるヘッドラインも出ていることから、黒田総裁の発言(記者会見での一挙手一投足)に注目が集まりそうです(タカ派的な発言が見られる場合には一気に円買いが進む恐れあり)。また、日米のインフレ指標(本邦CPIと米国PCEコアデフレータ)にも注目が集まっており、本邦11月CPIが前年比4%を超えてくる場合や、米PCEコアデフレータが市場予想を下回る場合などには、日米の名目金利差縮小とそれに伴う円キャリートレードの逆流を通じてドル円に強い下押し圧力が加わることが想定されます。特に来週はクリスマス休暇入りで市場参加者の激減が見込まれているため、低流動性の隙をついたフラッシュ・クラッシュ(相場の瞬間的な急落)にも警戒が必要でしょう。

NYダウの動向

週間で約600ドルの減少。

FOMCによる利上げ継続の発表や、小売売上高の芳しくない結果を受け、景気後退懸念が広がり、大きく株が売られる展開になりました。

日経平均の動向

週間で約200円の減少。

米国株が売られる展開を受け、週末に日経平均も押し下げられる展開になりました。

この記事が気に入ったらサポートをしてみませんか?