図&ストーリーでわかる会計||個人事業主(消費税免税事業者)の多くが損している。||消費税の免税事業者であっても消費税を請求しないと損してしまう理由

難解な会計取引をシンプルに理解するための記事です。 消費税は事業者にとってとても重要で管理しないと危険な税金です。そのため、ひとつひとつの取引を理解しないといけません。 このシリーズでは、シンプルに少ない取引の動きだけをとりあげ、消費税を理解できるようにしました。

■はじめに

個人事業者で消費税の免税事業者(消費税を納める必要のない事業者)の方は、売上先に消費税を請求していないですか?自分が免税事業者だと消費税を請求しにくいですか?私の知る限りでは、いろいろな事情により請求していない・できない個人事業主の方が多くいらっしゃいます。みんな同じだからいいじゃないかとおもわれるかもしれませんが、ここの部分はかなり重要です。自分の手元に残る金額が変わってきますし、税率変更の際には利益も減ってしまいます。何も悪いことをしていないのに、損をするのはいやですから、この記事で理解を深め、売上先に消費税分を請求しましょう、又は値上げをしましょう。また、この記事を読めば、売上先にどのように話したら良いかもわかりますので、説明して納得していただきましょう。

■税率変更時に損をしてしまうしくみ

消費税のこの部分のはなしは非常にややこしく、説明が難しいです。そのため、損してしまうパターンがわかりやすい「税率変更時に起こっている事例」をとりあげて説明します。

図を見ていただければわかると思いますが、説明をしていきます。

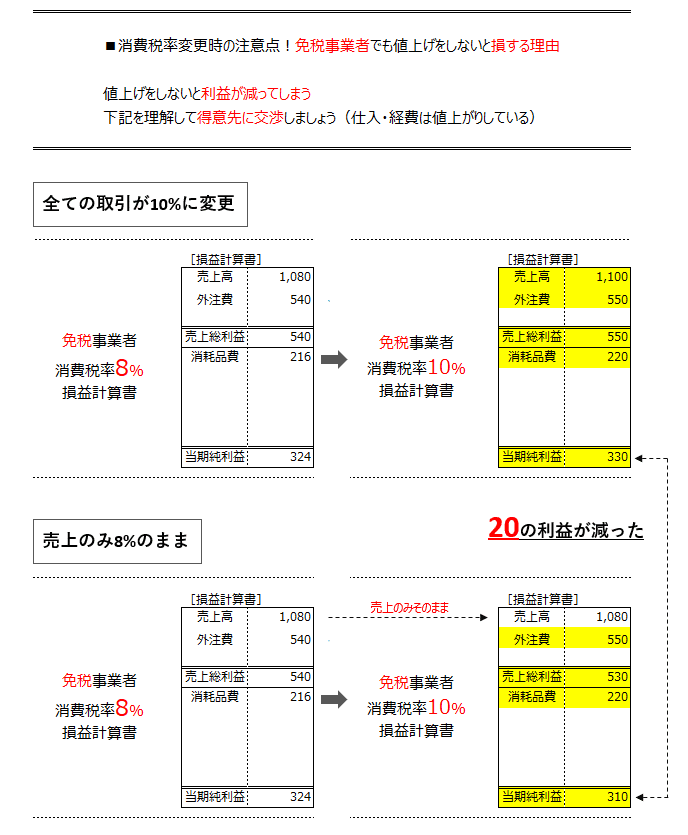

『全ての取引が10%に変更の場合』

まず、消費税が増税される前(8%)の取引は、

売上高1,080円

外注費540円

消耗品費216円

その結果、当期純利益は324円でした。

その後、消費税率が10%に変更になり、消費税がかかる取引はすべて2%分値上げされました。

売上高1,100円 ※消費税率の変更により、税込1,080円だった売上を1,100円で請求しました。

外注費550円 ※消費税率の変更により、自分の意思とは関係なく値上がりしました。

消耗品費220円 ※消費税率の変更により、自分の意思とは関係なく値上がりしました。

その結果、当期純利益は330円でした。

『売上のみ8%のまま』

まず、消費税が増税される前(8%)の取引は、

売上高1,080円

外注費540円

消耗品費216円

その結果、当期純利益は324円でした。ここは『全ての取引が10%に変更の場合』と同じです。

その後、消費税率が10%に変更になり、免税事業者なので消費税増税分の請求をせずに、売値を据え置きましたが、売上以外の消費税がかかる取引はすべて2%分値上げされました。

売上高1,080円 ※変更せず

外注費550円 ※消費税率の変更により、自分の意思とは関係なく値上がりしました。

消耗品費220円 ※消費税率の変更により、自分の意思とは関係なく値上がりしました。

その結果、当期純利益は310円でした。

ここで確認していただきたいのは、税率が10%になったときの両パターンの当期純利益の額です。『全ての取引が10%に変更の場合』は当期純利益が330円で『売上のみ8%のまま』は当期純利益が310円です。ここで売上額を増やさなかった場合には20円利益が減ってしまいました。これは、経費等が消費税率変更により値上がりしたためです。

ここまでをまとめると、免税事業者であっても、経費等が値上がりするため売上額を値上げしていいということになります。決して免税事業者であるから値上げをしてはいけないということではありません。世間では、この部分が理解されていないために免税事業者であろう事業者が消費税分を徴収しようとすると批判等がでるのです。

■まとめ

いかがでしたでしょうか?上記のとおり、値上げをしないと経費分の増加額をまかなうことができず利益を減らす結果となります。そのため、消費税率の変更があったあと値上げをしていない個人事業主は、経費が値上がりしていることを理由にいくらかでも値上げを交渉・検討してください。

サポートをお願いします。 これからも、みなさまに有益な行動をお届けします。