図&ストーリーでわかる会計||社長が決算書を読むための超基礎知識||「売掛金と受取手形と売上」

難解な決算書をシンプルに理解するための記事です。 決算書は様々な会計取引が統合されたものです。そのため、ひとつひとつの取引を理解しないといけません。 このシリーズでは、シンプルに少ない取引の動きだけをとりあげ、決算書の動きを理解できるようにしました。

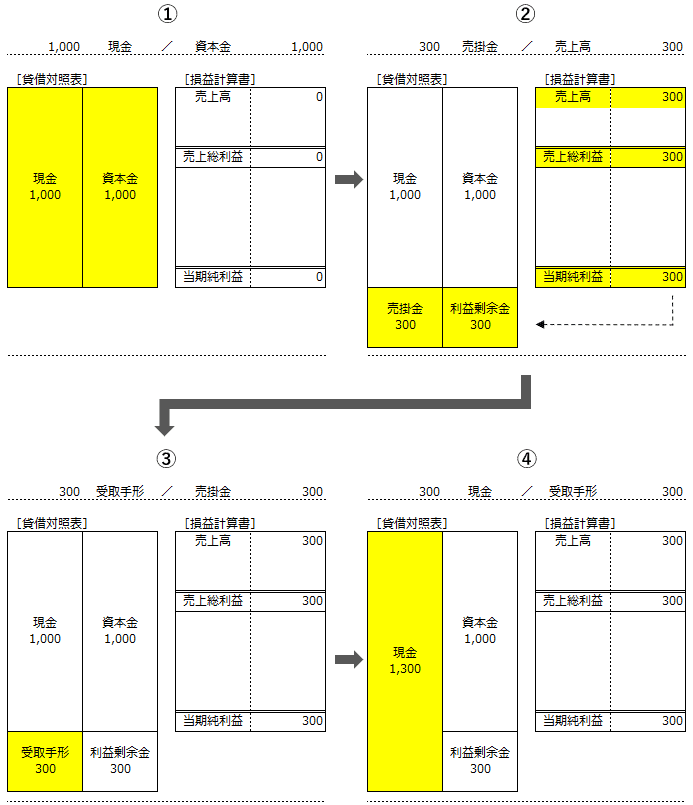

①M君は1,000円を元手(資本金)として事業を始めました。

②後から代金を手形でもらう約束で仕事を受注しました(売上高300円)

そして、この取引により300円を稼ぐ(当期純利益)ことができました。

③その後、仕事の代金(300円)を手形でもらいました。

④数か月後、手形の期日がきたので現金化しました。

①M君は夢を叶えるために事業を始めました。そして、事業用に現金1,000円を用意して会社を設立しました。

事業用に現金1,000円を入れたことにより、貸借対照表には現金1,000円と資本金1,000円が計上されました。

ここで、損益計算書に動きはありません。

②事業を開始して間もなく、運よく仕事を受注することができました(売上高300円)。売上げの代金は仕事が終わった後、1か月後に手形で支払われるとのことでかなり心配ですが仕事をこなしました。そして、これにより300円を稼ぐ(当期純利益)ことができました。

貸借対照表では、後払いの売上げ代金300円が売掛金になりました。

損益計算書では、売上高300円が計上されました。この取引は原価がないため、儲けは300円です。この儲けである300円は当期純利益に計上されます。

そして、この損益計算書の当期純利益は貸借対照表の利益剰余金に計上されます。

③その後、無事に代金(300円)を手形でもらうことができました。

貸借対照表では、売掛金300円がゼロとなり、受取手形が300円増えました。

ここで、損益計算書の動きはありません。

④その後、心配していましたが、無事に期日をむかえ、手形(300円)を現金化しました。

貸借対照表では、受取手形300円がゼロとなり、現金が300円増えて1,300円の残高になりました。

ここで、損益計算書の動きはありません。

サポートをお願いします。 これからも、みなさまに有益な行動をお届けします。