アメリカ上場申請中のSoulと中国国内のソーシャルアプリの過酷な現状

元宇宙のソーシャルアプリ「Soul」はこのほど、SECに目論見書を提出し、米国株の上場を申請した。データによると、現在、SoulのMAUは3320万人、DAUは910万人。

テンセントの微信、QQ、MoMoというソーシャルな強敵を前にして、設立5年目の企業にとって、このような成績は実に良好だ。

これにより、ソーシャル創業者は新たな希望を見たかのようになり、差別化されたユニークな見知らぬ人のソーシャルアプリがまだ飛び出してくる可能性がある。Soulは「魂のソーシャルアプリ」と呼ばれている。

顔を見るよりも、人の心への関心を強調したデザインになっていて、例えば、ユーザーのアバターを自撮り写真などの実写写真に設定できない、趣味テストで交友やチャット相手とマッチングする、テレビ電話をかけるときにソフトのキャラクターで顔を隠す、勝手にツッコミを入れる「木の穴」機能などだ。

しかし、ソーシャルスタートアップ企業が上場しようとするのは、そう簡単ではない。IT桔子によると、ここ数年、テンセント、アリババ、MoMoから出てきた多くのソーシャルアプリ起業家が、新たに人気のあるソーシャルアプリを作ろうとしているが、一定規模のユーザー数を確保し、IPOに向かうのは難しい。

ソーシャルマッチングアプリベンチャー投資、ますます番狂わせ

現在のベンチャーキャピタル圏では、投資家が話題になっているのは、大ヒットした新消費や新インフラなどの人気領域の起業や投資機会だ。もはやソーシャルマッチングアプリのベンチャー投資について言及する人はほとんどいない。

これは古典的なインターネットのように遠く、たまに投資家が目の前に明るいと感じるソーシャルプロジェクトがいくつかある。例えば、魂のソーシャルアプリSoulや学習ソーシャルアプリTimingだ。

しかし、ITjuziのデータを見ると、ソーシャル分野は「人が訪れることがない」ものではないことがわかった。

ここ15年間、中国国内のソーシャルアプリのベンチャー企業数は計4600社で、EC企業数の1/4にも満たず、全体的にはまだ低い。ソーシャル起業も2つのピークを経験した。

1回目:

2014、2015年。これはすべての分野のベンチャー企業が最も活発な時期であり、ソーシャルアプリへの投資が最も盛んな時期でもある。

2回目:

2018、2019年。ソーシャルライブ配信、ソーシャルネットワーキングECの新モデルの台頭に伴い、ソーシャルネットワーキング起業も小さなピークを迎えているが、投資を獲得したソーシャルネットワーキング企業は依然としてごく少数だ。

2020年になると、10年前に匹敵するほど投資される可能性は低いものの、159社の新しいソーシャルアプリのスタートアップが設立されている。

2021上半期、ITjuziには新たなソーシャルスタートアップが2社しか収録されていない。

ソーシャルアプリへの投資の細分化された分野を見ると、ここ6年間、投資家が明らかに重視しているのは、趣味のコミュニティと見知らぬ人との交友という2つの方向だ。

結局のところ、知人のソーシャル分野では、微信は「邪魔者」であり、テンセントは現時点では越えがたい山であり、見知らぬ人とのソーシャルなやり取りにはまだ一筋の活気がある。

Soulは趣味のコミュニティ+見知らぬ人のソーシャルの結合体である。

また、結婚と恋爱のソーシャルアプリ、ビジネスのマッチングアプリも需要で、近年この2つの方向はすべていくつかの投資の新興会社がある。

しかし脈脈(Dラウンド)の発展と成熟を除いて、その他の企業全体はすべてとても初期で、Bラウンドまで達するのは極めて少ない。

キャンパスマッチング、同性マッチング、女性コミュニティなどその他のソーシャル分野では、発展の見通しがさらに不透明になり、ベンチャー投資がさらに番狂わせになっている。

大企業を辞めてソーシャルアプリ起業をし最後には大砲の灰になった

ソーシャルプロダクトを作りたくない大企業はない。

小米は米聊を作り、アリババは来往を作り、ネットイースは易信を作り、捜狐は狐友を作り、百度は一局を出した。

2年前、バイトダンスはbiubiuキャンパスを買収し、快手は虾头を買収し、次々とソーシャルを展開している。各大企業はソーシャル分野に対してあきらめないだろう。

しかし、ソーシャルアプリの遺伝子を持っている大企業はまだ少なすぎて、今のところ優れた遺伝子はテンセントとMomoの2社に属しているが、今はビジネスソーシャルのDingTalkができて、アリババを含むことができる。

ITjuziの統計によると、近年、テンセント、Momo、アリババなどの大企業から離職した後にソーシャルアプリ起業を行った企業は116社で、ソーシャル的な起業企業全体の3%にすぎない。

これは、どんな背景のチームでも、ソーシャルアプリ分野で活躍しようとする野心を持っていることを意味する。

この3%がBAT出身のソーシャルアプリ創業者であったとしても、結果はあまり良くなかった。ソーシャルアプリプロジェクトの48%は閉鎖されており、閉鎖されたプロジェクトの半分は投資されたことがあり、有名なVC機関もここで失敗したことがある。

これらの死んだソーシャルアプリプロジェクトから、同分野の起業の小さな傾向を垣間見ることができる。

最初に勃興したのは地理的な位置に基づいたソーシャルで、2011年にスマートフォンの潮流が勃興したばかりで、LBSはモバイルアプリの大きな奥の手になって、揺らして、「近くの人を見る」などの新鮮な遊び方が続出。

LBSマッチングアプリはこの分野に火をつけることとなった。ウィーチャットの最初の原始的な蓄積もLBSの運用と切り離せない。

2014年以降、微信は完全に成熟した人のソーシャルに転化し、清新な匿名ソーシャルの風が吹いている。匿名+閲覧後すぐ立ち去る、という遊び方は、ネットユーザーに「自由」の匂いを嗅がせているようだ。

先に人気を博したのは秘密アプリだったが、コミュニティコンテンツの審査が厳しくなかったため、秘密はアプリストアから撤退されたことがあった。

後に匿名のソーシャル匿名の特性のために「性悪説」を明らかにしてしまった。

同時期には、写真ソーシャルも国内で人気を集めていた。当時のInstagramはすでにFacebookに買収され、海外では非常に高い知名度を蓄積していたが、国内では美図秀秀や美顔カメラといったソーシャル性の極めて弱い画像修正美顔ツールアプリが流行していた。そこで、いくつかの画像ソーシャルアプリが誕生し、Faceu激萌もこの時に設立された。

特筆すべきは私の生活in記in Appである。このソーシャルアプリのスタイルは海外で人気を博したInstagramと似ているが、ローカライズを行っている。

例えば、ユーザー層は女性やファッション属性に重点を置き、「スターが愛用する画像ソーシャルアプリ」を中心にしている。

そのためにも多くの第一線の女性スター芸能人を招待して協力している(小紅書もこれを使っている)。2015年6月、inはマトリックスパートナーズ中国などの機関が投資するBラウンド3億元の融資を受け、2016年に新三板に上場したが、2019年にはまた上場廃止となった。

2016、17年は、全国民の帯域幅とネットワーク速度を向上させる技術に基づいて、リアルタイムでインタラクティブなライブ配信が台頭しており、アリババ系創業者が制作したTikiやテンセント系創業者が制作した画音アプリなど、リアルタイムビデオチャットを中心とした全く新しいソーシャルプロダクトがユーザーに人気を集めた。

これはこれまでのIMの即時ソーシャルコミュニケーション方式よりも直感的で、インタラクティブなフィードバックがよりリアルタイムに行われている。その後、ウィーチャットもテレビ電話の機能をいち早くフォローした。

まとめてみると、LBSソーシャル、匿名ソーシャルアプリから写真ソーシャルアプリ、ビデオ/ライブソーシャルアプリまで、ソーシャルプロダクトの風向きはいくつかの波の変働を経験した。

しかし、変わらない傾向はモバイルインターネットのSNSメディアが文字、画像から音声、ビデオへと変化し、コミュニケーション方式も非同期通信からリアルタイムのインタラクションへと変化していることである。

ウィーチャットは常にこの傾向を的確にとらえ、絶えずプロダクトを繰り返してこそ、そびえ立つことができ、他の大部分のソーシャル起業プロダクトは競争優位性を失い、大砲の灰に転落している。

興味深いのは、これらのソーシャルアプリはすべて若者向けの見知らぬ人向けのソーシャルアプリであることだ。当時、高齢者はまだネットでのソーシャルアプリを利用できなかっただろうが、現在の高齢者もウィーチャット、抖音、K歌のソーシャルアプリに没頭しており、高齢者向けのソーシャルアプリにはまだ市場のチャンスがあるかもしれない。

大企業はソーシャル創業の墓場

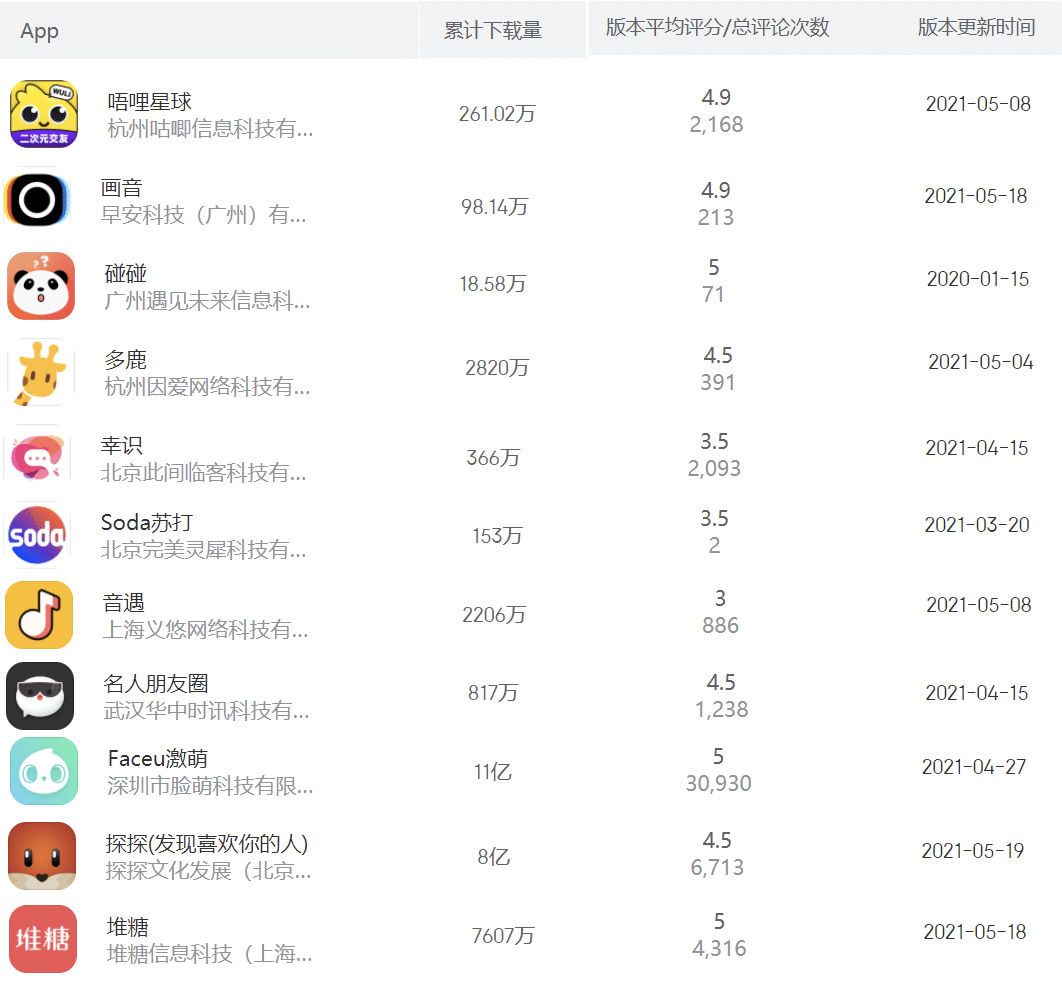

まだ生存している少数の大企業系ソーシャル起業プロダクトの中で、一部のトッププロジェクトだけがアプリ市場で活躍しており、さらに多くは生存しているが運営されていない状態である(一部の公式サイトはまだ存在しているがアプリはすでにアプリ市場でダウンしている)。

アリババ系創業者の杭州楽見科技(エンジェルラウンド)は、もともとゲーム化されたカップルソーシャルアプリを開発していたが、その後、オンラインブラインドボックスやVRゲーム化された汎娯楽プロダクトの開発に転換した。

これらの大工場を背景としたソーシャルベンチャー企業のうち、テンセントがかつて投資したのは有名人モーメンツの1社だけで、これはネット上の言語コスプレソーシャルアプリだ。

セミマスターのデータによると、ファーウェイのアプリ市場でのダウンロード回数は817万回。また、Sodaのように、K歌ソーシャルアプリを手がける音遇は最近3年で新たに設立されたソーシャル会社で、設立チームはMomoから来ており、いずれも会社側の投資を得ている。

音遇アプリのパフォーマンスはさらに良く、ファーウェイのアプリ市場でのダウンロード数は2206万回に達した。

生存している大企業系ソーシャル起業アプリの個々のアプリ市場における

データスクリーンショット

ソーシャルプロダクトはお金を稼ぐのが困難

私たちの統計によると、現在すでに上場している国内のソーシャル会社は数えるほどしかなくて、全部でこの5社だけで、Momo、blue藍城兄弟、新浪微博、天鳩インタラクティブとテンセントだ。

テンセントと微博を除いて、残りの数社の資本市場でのパフォーマンスはそれほど目立っていない。

見知らぬ人とのソーシャルを行うMomoは2014年末に上場したが、現在の時価総額は30億ドルに満たない。

藍城兄弟はLGBTの特殊なグループのソーシャルを位置づけており、2020年に上場したが、現在の時価総額はわずか2億5000万ドルにとどまっている。天鳩インタラクティブの現在の時価総額は16億5000万香港ドルにとどまっている。

各社動向

Momo:

2020年の売上高は前年比11.7%減の150億元、純利益は21億元。

藍城兄弟:

2020年の売上高は10億3000万元に増加し、ライブ配信、会員、広告収入の割合は8:1:1で、純損失は0.4億元・

天鳩インタラクティブ:

サービスは新浪微博に比較的依存しており、新浪微博は早くから天鳩インタラクティブに投資し、資本を通じて業務提携の深い結びつきを実現。

その後、天鳩インタラクティブは新浪秀場、9158(18~30歳の低線都市ユーザー)、新浪秀(30歳以上の華北地区ユーザー)などの1対多/多対多リアルタイム動画コミュニティを立ち上げた。

現在、ユーザー規模は縮小を続けており、2020年の天鳩インタラクティブの売上高は3億8000万元で、4年連続で減少し、純利益は0.8億元で、売上高規模は大幅に縮小したものの、利益を上げることができる。

ソーシャルアプリにとって、セカンダリーマーケットに向けて直面しなければならない課題は、プロダクトのビジネスモデルの持続可能性が投資家から大きな疑問視されることである。

このほか、いかにしてユーザーを獲得し続け、高い成長を維持し、古いユーザーの流失を減らすかのバランスを維持するか、いかにしてプロダクトが微信の流れを誘導するツールに転落しないかは、社会起業家にとって最も難解な問題でもある。

最後に、本文の主旨に戻って、ソーシャル創業者自身は1つの小衆の創業群体で、大企業出身のは更に少ない。しかし、結局のところ、BATの経験から、ソーシャル的な起業が成功する確率は上昇していない。

ソーシャル無料アプリランキングの上位には、

探探(2018年に7億3500万ドルで買収)

Soul(上場申請)

伊対(動画お見合い交友)

TT音声(モバイルゲームソーシャル)

微光(オンラインで一緒に映画を見る)

他趣(実写ナンパ/都市とのソーシャル)

などの斬新なソーシャルプロジェクトの創業者が大企業の背景ではないことが明らかになった。

一言で言えば、ソーシャル起業は比較的純粋なプロダクト運駆動型起業であり、資源駆動型起業ではない。

社会的には、ユーザーの心理を推測して、プロダクトがユーザーのどのニーズを解决することができるかを理解し、プロダクトの機能にニーズポイントを実装する必要がある。

プロダクトの設計は前で、運営は後で推進して、同時に戦略を考えなければならないため、大企業の経歴があるだけでも何の問題も解決できない。

自己紹介

吉川真人と申します。10年前に北京に留学した際に中国でいつか事業をしてやる!と心に決め、現在は中国のシリコンバレーと呼ばれる深センで中古ブランド品流通のデジタル化事業を中国人のパートナーたちと経営しています。

深センは良くも悪くも仕事以外にやることが特にない大都市なので、時間を見つけては中国のテックニュースや最新の現地の事件を調べてはTwitterやnoteで配信しています。日本にあまり出回らない内容を配信しているので、ぜひnoteのマガジンの登録やTwitterのフォローをお願いします。

ZOOMを使った講演依頼やリサーチの依頼はお気軽にどうぞ。

この記事が気に入ったらサポートをしてみませんか?