ソフトバンク決算発表当期純損益-9616億円!コロナウイルス直撃による赤字垂れ流しで孫さんが、上場廃止を検討した理由+ハイパーインフレ対策

ソフトバンクの決算発表について

どーもー!僕はですねーこういう本を書いている者でーす!

現代SNSの魔術回路 SNS分身力: SNSマーケティング SNSレバレッジによる知名度戦略 (Mango Books note #2)

現在、世論沸騰中のソフトバンク決算発表についてですが、マンゴー製作所もいろいろ資料を確認しましたが多分やばいです。ソフトバンクGの社債買ってる人ご愁傷様って感じですかね。ちなみにマンゴー製作所は、過去の投資の失敗から予想や予測をしない投資に転換しましたので痛手はないです。

それでは、資料の方を確認しましょう。

2020年3月期 決算説明会

2020年5月18日

まず、本家の動画資料を確認してください。白い布地が印象的な決算発表ですが、ムードがお通夜です。こんなお通夜ムードで大丈夫なんですかね孫さんは?

PDF資料についてはこちら↓

孫氏の生放送録画資料はこちら↓

これだとよくわかりにくいので専門家に決算書の内容について解説していただいているのでそちらも確認お願いします。

ソフトバンク決算説明会。赤字1兆円。2020年3月期、5月18日。

こちらは、黒川氏の解説と見解になります。わかりやすかったのでお勧めですね。

動画ではユニコーンがペガサスになると主張1:00~

ユニコーンに羽が生えてペガサスになるという話信じられますかね?角が折れたユニコーンに羽が生えて、コロナの谷を越えていくという構図を示しましたが、ユニコーンは角が折れたらダメなんじゃないかと思うんですが…。

人生観について語る孫氏3:00~

ソフトバンクの会長である孫正義氏は、冒頭で自身の人生観について語り、コロナウイルスによる停滞後に何度も振り返ったという。

孫氏から離れる人々

近年目立つのは、孫氏から離れていく人々である。有名なところで言うと、ファーストリテーリングの柳井会長、そして、ソフトバンクが株主のアリババ会長のジャックマー氏である。彼は、今年の6月25日に社外取締役を退任するという。

以前から言われているが、ファーストリテーリング会長の柳井氏は、孫氏に「虚業をやるな実業をやれ」とアドバイスをしていたが、去年退任したという。そして、今回のジャックマー氏の退任である。そのアリババの会長であるジャックマー氏もソフトバンクを退任するに至った。

これについては動画5:00あたりで、解説しているが、このジャックマー氏はそもそもアリババの会長も退任することになっており、これについては、コロナと中華バブル崩壊などの中国内部の問題で、命の危険を感じていた可能性があるという。この内部事情で、多くの中国の経済人が近年、失脚、拉致、暗殺されていると黒川氏は言うが、一歩間違えば、正義氏もこうなる可能性は否定できないと動画内で釈明した。

WeWorkについては一切触れない孫氏6:50~

冒頭の説明で黒川氏は、ユニコーンに翼が生えてペガサスになり、コロナウイルスの谷を越えていくというイメージを公開したが、そのペガサスとおもわれるWeWork、Uber、OYOについて、孫氏は言及せず、SBVF1全体の価値について語ることに専念した。

また、シェアオフィス事業を手掛けるWeWork、世界で格安宿泊事業を展開するOYOなどは、コロナウイルスなどの影響のあおりを受けて経営悪化が深刻化している。これらの景況感が悪化しているビジネスについては次の記事をご覧いただきたい。

WeWorkの失敗を謝罪9:20~

こちらの記事では、4月後半・参考系列:1月後半(新型コロナウイルス感染症拡大前)からの変化率についてのデータを公開している。これによると、外食、交通、娯楽、宿泊、旅行、などの事業におけるクレジットカードの利用者の変化率が減少に転じている。

これは、日本だけではなく世界規模で起こっていることが予想されるので、当然ではあるが、賃貸業であるWeWork、OYOなどは、最も打撃を受けるだろうし、頼みのUberもタクシーなどの交通の利用が停滞しているので、コロナウイルス蔓延後の世界では、粗利の上がらない儲からないビジネスモデルと言えるだろう。

これらの度重なる投資の失敗について、動画内で黒川氏が言うところによると、孫氏は投資の失敗について、「Weworkへの投資は、失敗、私がバカでした」と答えたという。発言を引用して、孫正義の投資の失敗を認めたことについて取り上げた。

SBVF1の損失9:38~

動画内で、ビジョンファンドの損失についていくつか述べられているが、頼みのUberの損失が特に目立つという。

動画資料によると、Uberが1563億円(-$1,406)の赤字を垂れ流しているのがお分かりいただけるだろうか?これによって、最終的には、SVF1は、800億円(-$783)のマイナス成長になった。さらに、連結決算について、次の資料で明かされるが、我々庶民には一生ただき出すことはできないだろう赤字を計上することになる。

連結業績もマイナスに転換11:20~

これによりますと、2018年度の売上高は60,935億円で、2019年度の売上高は、61,851と上昇しているが、これについては、日本や外国におけるモバイル端末の通信事業が好調であることがあげられるだろう。

特に、日本のソフトバンクは稼ぎ頭である。しかし、営業利益を見ていただきたい。2018年度の営業利益は20,736億円で、2019年度の営業利益は、-13,646億円へと損失へと転換している。さらに、連結決算である当期純利益は、-9,616億円の最終赤字になってしまった。つまり、約1兆円の赤字をソフトバンクグループが、前期決算から発生させてしまったのである。

上の資料ではわかりにくいので、日商簿記2級相当の知能を持つマンゴー製作所研究員の私が、今回の決算の内訳についてまとめました。

【日商簿記2級の損益計算書(報告式)ソフトバンクの決算のまとめ】

・売上高61,852億円-☆売上原価=売上総利益 ←粗利

・売上総利益-☆販売費及び一般管理費=営業利益-13,646億円 ←経費などの固定費を引く

・営業利益+営業外収益-☆営業外費用=経常利益 ←資産売却損益など

・経常利益+特別利益-☆特別損失=税引前当期純利益 ←株評価損受取配当金

・税引前当期純利益-法人税等=当期純損益-9,616 ←税金を支払った?後の残金

太字が、資料で使われた数字です。そして、☆の部分が、損失を出したと思われる部分になります。これ見てもわかる通り、連結した子会社が、売上原価が高く粗利の低い商材を扱っており、儲けることができなくなったてことが一番大きいでしょう。

☆ビジネスが儲からない理由4選!

☆売上原価が高く粗利の低い商材を扱うビジネスセンス、☆販売費及び一般管理費のかかる無駄の多いビジネスモデル、☆営業外費用の嵩む固定資産をを保有、☆特別損失が生じるギャンブル投資、etc

大体儲からないのはこんな感じですねSVF1が買った会社がコレだったんだろう。

営業利益の資料を見てみましょう12:30~

営業利益から損失が発生した内訳がこちらです☝営業利益-13,646億円文字だとわかりにくいですが、図にするとものすごい落差ですね。

SVF1には優先出資と普通出資がある13:00~

出資資金はつまりいうと売上原価ですね。そして、この出資資金には二種類あり、定率分配の優先出資と成果型分配の普通出資になります。まず、優先出資については、黒川氏の見たところによるとサルマン王子から引き出した出資であるという。これに対し、普通出資は、世界中の銀行や個人投資家などである。

つまりこれはどういう事なのかお分かりだろうか?簡単に言うと、普通出資から引き受けた資金を優先出資に配当している仕組みだ。以前どこかで書いた気もするが、毎月分配型の投資信託と似たようなものなので、基本的にこのようなところに出資するのは頭が悪いと言わざるをえない。

その内訳を資料として堂々と公開

これ見て、ソフトバンクは、7%も配当を出すファンドを運営してるのかすごいと思った方はいないだろう。普通に考えて、普通出資に配当しないで、優先出資に配当してるんで、実質3.5%だろう。その3.5%も資産売却や株式売却で得た利益を充当している。

サルマン王子に年3000億円払っている15:00~

黒川氏の見立てでは、最大出資者であるサウジアラビアここでは、サルマン王子と言われているが、この人物に年間3000億円を払っているという計算をこの数字から算出できるという。

また、投資先の株価下落で、資金が目減りしビジョンファンドは投資資金がないので、利回りが悪化している。さらにこの利回りがないのにも関わらずサルマン王子に3000億円を年間で払い続けることになり、そのしわ寄せが、普通出資IRRといわれる投資銀行や投資会社であるみずほ銀行を筆頭に様々な会社に来ているのが実情だ。つまり、日本のお金が外資に搾取され続けていることになっていると黒川氏は解説していた。

よって売掛金の回収、資産の売買、配当金受取、などで、利回りの低下による資金減少をなんとか抑え、1兆円を切る赤字を努力して計上したと思われますね。本来ならもっと赤字があったかもしれません。

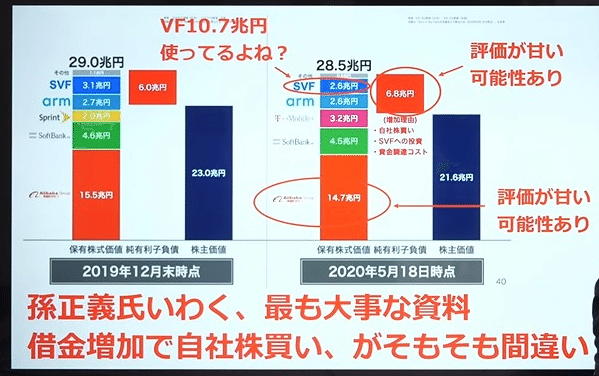

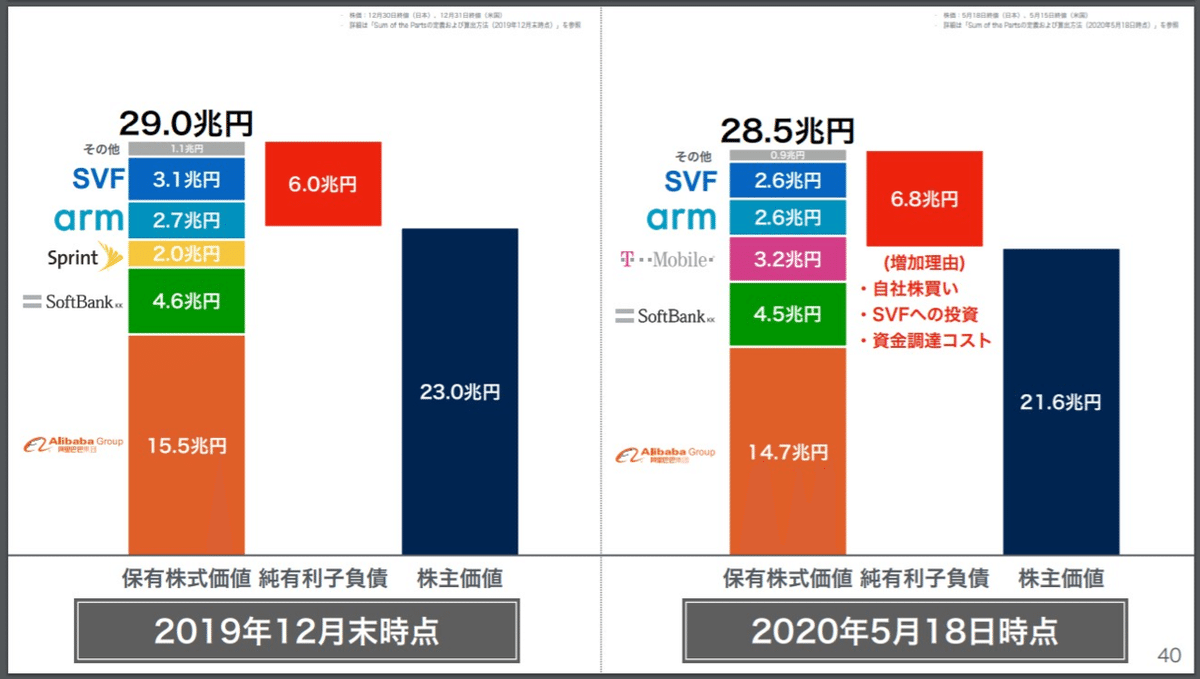

株主価値について16:20~

孫正義氏によると、今回の決算発表で最も大事な資料がこれであるという。

この資料を見ていただきたいが、最も大事な2020年5月18日時点の保有株式価値と株主価値の差額は6.8兆円であり、純資産で見た株主価値との差額は0.8兆円であり、実質的な資産の目減りはしていない。むしろ過小評価で現在SVF1を含むグループ全体の価値は過小評価されており、株価もセール中のような安売りの状態であるという。

黒川氏の指摘によると差額が、0.8兆円増えた理由は、自社株買い、SVFへの投資、資金調達コストなどがあげられるという。しかし、VFには、10.7兆円使っているので、6.8兆円は、評価が甘い可能性がある。さらに、アリババ株の、14.7兆円に関しても、米中貿易戦争とコロナウイルスによる米中対立の影響もあるので、こちらも同様に評価が甘いのではないかと指摘している。

資産の部20:47~

SBGの総資産は、次のスライドの通りである。こちらでは、赤字圧縮のために売却した資産について言及している。

これらを売却して、借金を圧縮したのだが、投資資金は回収できていない。これにつては正義の借金によるところもあるが、これによって借金が減ったように見せかけるトリックが次のスライドで確認できる。

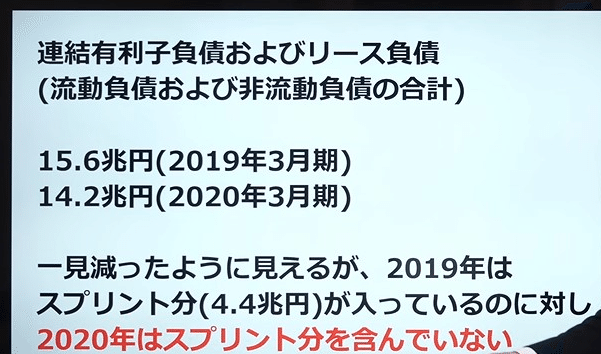

スプリント売却で借金減少23:40~

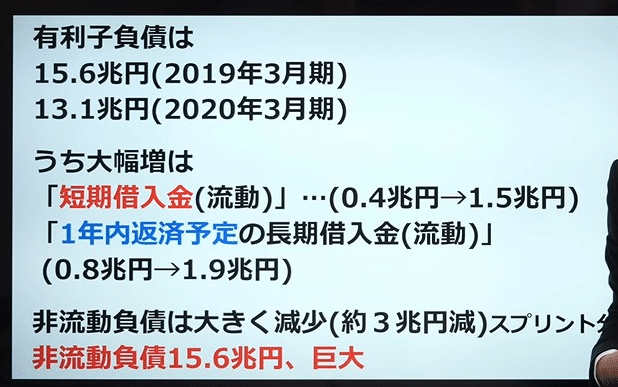

見てもお分かりの通り、15.6兆円から14.2兆円に有利子負債およびリース負債が減っている。

一見すると減ったように見えるが、2019年はスプリント分(4.4兆円)が入っているのに対し、2020年はスプリント分を含んでいない。つまり、スプリントを処分することで1.4兆円の有利子負債を弁済したということだろう。このように、自社の実業を切り売りして難を逃れたように見えるが、コロナウイルスの第2波がおこったら、来年もまた同じような決算発表になり深刻な状態になるのではないだろうか?

連結有利子負債およびリース負債の内訳

このようにスプリントを含めるか含めないかによって大きく変わってくるが、ソフトバンクの決算書は複雑なので分かりにくく細かいことは動画を確認していただきたい。

SVFの解散もあり得た?26:50~

今回の決算を見て、黒川氏は、ソフトバンクの解体もあり得たという。その根拠として挙げているのが、3月のソフトバンクグループ非上場化の噂である。まず、SVFは長期借入金に対して、同ファンドが保有する上場株式を担保に供している。何が言いたいのかというと、調達コストを得るために同ファンドが保有しているSBGの上場株式を担保に普通出資でカネを借りているということだ。

ちなみに、この契約には、担保である上場株式の時価大幅下落などの一定の事由を条件とした「現金担保差入条項および一部または全部が期限前返済となる条項」が付与されている。つまり、上記の条項の契約条件が発動した際にSVFが返済できなければ、債権者は担保株式の処分が可能になる。ということである。

そうなれば、ソフトバンクビジョンファンド自体が、まさに不要不急の長物となってしまう。そこで、担保に入れるSBG株を失えば孫氏も不要不急となる可能性が高まった代わりに株を保有しておかなければならないのだ。そこで自社株買いを行ってM&Aを防衛したのである。

担保差入

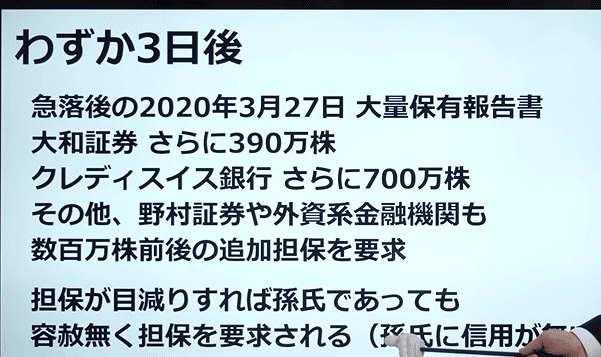

そこで孫正義氏は、金融機関に追加の担保を差入することになった。その内訳は以下のスライドの通りである。

しかしこれだけで、差入が済むわけもなく、3日後さらに追加の担保差入を行っている。

担保価値が目減りすれば、孫正義氏であっても容赦なく追加担保を要求されるのがこの業界である。黒川氏は、孫氏の信用が低下している可能性も指摘している。

非上場化を検討した理由33:50~

担保に差し入れした株は孫氏のSBG株であり議決権がかかっている。これに担保の償還が発動した場合、孫さんはSBGの経営権を失う恐れが出てきたので、先ほども書いたが孫正義氏は、自社株買いを行ったのである。しかし、自社の実業商品であるモバイル通信事業を売却して自社株買いを行うということは、ソフトバンクグループとSVF1は成長をあきらめたということではないかと同氏は見ているという。以上が、創業以来最悪の1兆円の最終赤字の内容ならびに内訳である。細かい数字については、ソフトバンクグループの四季報を確認していただきたい。

FRBの金融緩和は5年で限界に!?37:00~

最後に黒川氏は持論を展開し、FRBの無制限の金融緩和は、あと5年で限界に達するのではないかと苦言を呈した。問題となっているアメリカの量的緩和つまりマネタリーベースについて、の資料はこちらである。

資料はこちら↓

マネタリーベース; 合計(BOGMBASEW) ダウンロード

観察:FRED2020-05-06: 5,068,799 (以上)

更新:2020年5月7日

単位:数百万ドル、季節調整なし

周波数:毎週、水曜日まで

このユニコーンの角のようにとがった米国のマネタリーベースだが、黒川氏は、これが、垂直上昇を続け盛大なハイパーインフレーションを起こすという予想をしている。これは的中するのか、私が生きていれば、5年以内に答えが出るので見どころだ。ハイパーインフレが今から楽しみである。ちなみに、ハイパーインフレになれば、孫さんのユニコーンはペガサスのようには羽ばたくことはないだろうと結論付けているのでその辺の予言も今後確認していきたいところである。

※通貨の擦りすぎでハイパーインフレーションになる可能性がある

過去に第一次世界大戦で敗北したドイツが、大量のマルクを印刷して賠償したことでハイパーインフレが発生、近年ではジンバブエドルが、ハイパーインフレを起こしている。

投資をするならiDeCoはやめておけ!

ハイパーインフレ怖いですね何か対策をした方がよいでしょう。一番の対策は金、不動産、金融資産、債券に分散投資することくらいですね。

マンゴー製作所は投資の専門家ではありませんが、これはやめとけという投資があります。それは、iDeCoになります。まず、これは数十年後を予想する盛大なギャンブルになりますので、これを利用する価値は、税金対策以外にはありません。税金をたくさん払ってる人はこれで節税した方がいいです程度のものになります。あと、基本的にiDeCoは、満期になるまで引き出せないので、年金を二重に払うのと同じです。

会社員がiDeCoを加入するという意味

会社員が、iDeCoに加入すると以下の通りになります。

年間国民年金+年間厚生年金+年間iDeCo年金×支払い年数=一生あたりの負担額

たとえば、22歳から仕事を始めて、半世紀後の72歳に仕事を退職したとする。そうすると、50年間も年金を払い続けることになるわけだ。たとえば、国民年金192000円、厚生年金28万円(標準報酬月額)×18%(現在の保険料率)×50%(自己負担割合)だとすると約26000円なので年間約312000円、iDeCoに国民年金との差額10000円とすると120000万円である。これを50年間払い続けると以下のようになる。

192000+312000+120000×50=31200000円

つまり、iDeCoに600万円を72歳まで投資することになる。今は60で満期だが、おそらく税制を変えられて、70からもらわないと不利になるだろう。しかも、受給開始年齢までほんとに生きているかどうかもわからないので、こんな不利なギャンブルをやるのは、現金で600万円払える金持ちだけだろう。

つみたてNISAも難しい

こちらはいつでも現金化できるので、iDeCoよりはよっぽどましなせいどになるが、一度に40万円を超える投資をすることができないのでやはり不利だ!そして、税制優遇年が20年である。20年も、資産を管理し続けないといけないのだ。例えば先ほどの例でいうと600万円を投資するのにつみたてNISAなら、15年かかることになる。つまり予算の600万円をすべて運用するには、15年つみたてNISAをしなければならないのだ。これではiDeCoや年金と大差ないだろう。もし、暴落が訪れたときに大量に抱えた積み立てをさばききれるだろうか?疑問である。そこで、マンゴー製作所がおすすめるるのはこれである。

NISA口座

このNISAは、最長5年で年間120万円まで。投資することが可能である。つまり600万円を運用するのに、5年あればよいのだ。5年内に運用成績の良いものを利益確定し続ければ問題ないし、NISAの枠があれば延長もできる。さらに、IPOもNISA口座で受け付けることができるので、IPO狙いで充分投資が可能である。図にすると以下のようになる。以下は、マンゴー製作所が、作成したNISAをもとに作った非常食などの食糧備蓄運用図である。NISAもこれと同じように運用すればよいのである。ちなみに、NISA口座は2028年まで運用が可能である。

この図を参考に、毎年NISAでお金を運用すれば、ちょうどよい期間を運用することができる。2028年以降は、つみたてNISAに切り替える必要があるが、政府のNISA延長法案に期待したいところである。

一応まとめるが、NISAはつみたてNISAよりもあるものが違う。

1、NISAの回転率は、つみたてNISAの3×4倍である。

NISA=120万円で5年間、つみたてNISA=40万円で20年間ということは、金額ベースで3倍に時間で言うと4分の1つまり、3倍の金額を4分の1の速度で運用することができるので回転率が高いのである。

2、5年という短い周期で運用できるので突然死の確立がつみたてやiDeCoよりも低い

死んだらどうする!?ということだ、5年以内に死ぬ確率と20年以内に死ぬ確率と、50年以内に死ぬ確率では、死亡率は50年では死んでいる可能性がある。つまり、iDeCoは長生きするリスクの対策というわけだが、すでに国民年金と厚生年金に入って保険にも入っている人には関係ないだろう。無駄である。

3、iDeCoと違って突然の金融危機などにも対処できる

iDeCoは、満期まで引き出すことができないのに対し、NISA、つみたてNISAはいつでも税金を気にすることなく現金化することができ、さらにキャッシュレス決済やクレジットカード決済を導入すれば引き出しをする手間もない。

※注意してもらいたいのがNISAとつみたてNISAは、特定口座のように損益通算することができないので、黒字になった金融商品は売却することをお勧めする。

食糧備蓄に関しても同じことが言えるこの運用方法ならハイパーインフレに強い食糧備蓄をすることができるだろう。

ハイパーインフレ対策で買っておくべきもの

最後にこれから世界的なハイパーインフレで災害的な状態になったとき買っておくべきものについて書いていきます。これは買い占めを煽る物ではありません。筆者としては非常食購入が、今やっておく最低限の購入だと思います。調べてみたが保存食は5年間保存できるものが多い、ということはNISA口座と運用方法が同じであるという事である。では何を買っておくべきなのか?これについては、プレッパーを参考にするのが良いのだがさすがに過剰すぎるので農水省を参考にしていただきたい。

プレッパー(Prepper)とは、自然災害や経済恐慌などで発生するカタストロフィに対処するため、生存術や物資の備蓄、避難訓練などに日常的に取り組んでいる人のこと。中央政府や地方自治体の公的支援を当てにせず、自力で生き延びることを信条としている。「prepare(準備する、備える)」に由来し、即ち「備える人」を意味する。

最低3日分の備蓄食料品を

農林水産省によると最低3日分の備蓄食料品を保管しておく必要があるという。

大規模な災害に備えて"家庭備蓄"を実践しよう

いつ、どこで発生するか分からない災害に備えるには、日頃の準備が大切です。被害の規模や状況によっては、水道、電気、ガスなどのライフラインの停止、物流の混乱、避難所の不足などが予想されます。

そこで重要なのが"家庭備蓄"。農林水産省は2014年に「緊急時に備えた家庭用食料品備蓄ガイド」を策定し、その中で、ふだん使いの食料品を多めに買い置きし、使ったらその分を買い足す備蓄術を勧めています。

左ページなどを参考に最低でも3日分、できれば1週間分の食料品と水、カセットコンロなどを用意しておきます。なお、災害が発生した当日1日分の備えとして、調理せずに食べられる食料品(缶詰、アルファ化米、栄養補助食品など)を確保することが重要です。

備蓄を始める際は、初めにふだん食べている食料品をチェックし、人数や好みに応じた備蓄内容と量を決め、足りないものを補充します。エネルギー源になる米などの主食、たんぱく質源になる肉や魚の缶詰、野菜ジュース、乾物などをそろえます。家族に乳幼児や高齢者、食物アレルギーや慢性疾患を持つ人がいる場合は、それぞれ必要なものを用意しましょう。

そして、備蓄した食料品は放置せず、賞味期限が近づいたものからふだんの料理に使い、新しいものを追加。循環させることで、ムダなく備蓄を続けられます。

3日分の必須備蓄食料品

※大人1人分の必要なものの一例。

即席麺1個、水3リットル、肉魚豆などの缶詰5缶、乾パン1食分、レトルトパック2パック、レトルトご飯7パック、乾物豆腐など

詳しくはこちら↓

保存期間について

以上の食料品で一カ月生活した場合は、それを10倍すればよいので以下のようになる。

30日分の必須備蓄食料品

※大人1人分の必要なものの一例。

即席麺10個、水30リットル、肉魚豆などの缶詰50缶、乾パン10食分、レトルトパック20パック、レトルトご飯70パック、乾物豆腐など適量

なにもこれだけの量を一気に買う必要はない以下の表に合わせて、毎年購入し5年おきに消費すれば、よい話である。という事は、実質的にガスコンロ、缶詰、乾パン、レトルトパック、レトルトご飯の購入で充分である。テレビでやっているような5年間保存できない様々な食料品の買い占めは不要となる。また、即席麺や水などは毎年購入して一年おきに消費するのが良いと思う。下の図のように、毎年購入して五年後消費すれば、食料品と同じ感覚で食糧備蓄ができる。

NISA口座の資産運用を参考にした非常食運用図

縦軸が購入頻度の回数で横軸が運用期間となる。実はこれ、ドルコスト平均法と同じである違うところは、ボラティリティが現物で消費期限があることなのでNISA運用がよく似ている。このようにすれば五年後からは、非常食が毎日の食卓に並ぶことになるだろう。

結局の問題は水である。長期保存もできないし1年前に購入した水など飲む気もしないのではないだろうか?また、私の家には浄水器を設置してペットボトルに入れて飲んでいるので、水道が止まらない限り、水はたいして問題ではないがやっぱり簡易浄水器の備蓄も必要なんじゃないかと思う。

以上

この記事が参加している募集

サポートありがとうございます。受け取ったサポートは諸経費、税金を差し引いた額が、全額マンゴー栽培農園のマンゴーに再投資されますのでご安心ください。