開業資金を集めやすい金融機関とは?開業する前に必ず見てください【飲食経営基礎知識-資金調達編-】#13

このnoteでは、飲食店経営の全てを体系的に学べる様に、時系列で書いています。

今回は資金調達の話をしていきたいと思います。

僕自身創業してから約10年間に渡って、数億円の資金調達をしてきましたが、今回は創業時に一店舗目の物件を借りるための資金調達についてお話をしていきたいと思います。

まずどんな金融機関があるかというお話をして、どこの金融機関からお金を借りるべきかをお伝えしていきます。

融資を受けやすい金融機関

金融機関というのはいくつか分類があります。まずは借りやすさという点からお話していきます。

まずメガバンクなどをはじめとする都市銀行ですが、ここが一番借りにくくなっています。

次に地方銀行、信用金庫、信用組合という順番です。これらの営利目的の金融機関は利益を出すことを前提に事業活動している金融機関となります。

今まで事業をやったことのない人に対して営利目的の企業がお金を貸すというのは中々難しいです。

僕たちはそれ以外のところから資金調達する方法を考えないといけません。

ちなみに僕はたまたま運が良かったというのもありますが、都市銀行の一つから創業1年8ヶ月くらいでプロパー、いわゆる金融機関のリスクにおいて資金調達することができました。

これは知り合いの先輩経営者の方から紹介して頂いて実現したことで、自分で足を運んで色んな銀行を回っても、どこも貸してくれませんでした。やっぱり誰かの紹介というのが、信用力が増すのかなと思います。

非営利目的の金融機関で借りる

営利目的の金融機関が創業当初の段階でお金を貸してくれることはほぼ皆無なので、それ以外の金融機関を考えなければなりません。非営利目的の金融機関は大きく分けて二つあります。

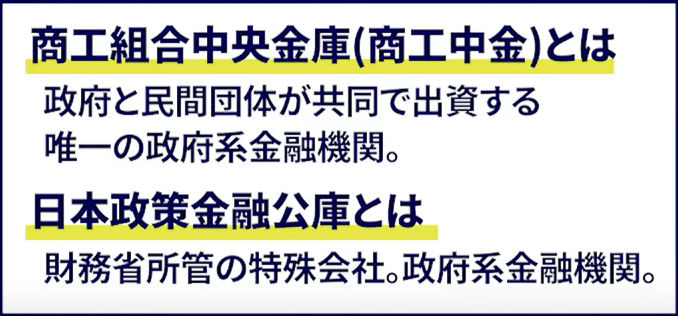

商工中金・・・半官半民

日本政策金融公庫・・・政府系

この二つの違いはなにかというと、商工中金は半官半民。日本政策金融公庫は、政府系の金融機関になります。

どういうことかと言うと、商工中金は政府の後ろ盾という機能と民間の機能も持っているような、半分ずつ出資しているイメージで成り立っています。

普通の営利目的の企業よりは貸してくれやすいです。

ただ次にお話する日本政策金融公庫は、すべて政府系がやっている金融機関ですので、日本政策金融公庫の方が借りやすいです。

営利目的なのか非営利目的なのか。そして民間企業なのか政府系なのかというところで分類していくと、日本政策金融公庫が一番借りやすくなります。

日本政策金融公庫

この日本政策金融公庫について説明していきたいと思います。日本政策金融公庫は平成20年に出来て支店が全国に152店舗あります。

日本政策金融公庫でお金を借りるメリットが3つあります。

・金利が民間の金融機関よりもかなり低い。

・返済期間を長めに設定することができる。

・保証人とか担保が必要でないケースが多い。

この日本政策金融公庫であれば、3つのメリットを活かしながら創業する前でもお金を借りられる可能性が高くなります。

以前のnoteでも書きましたが、お金を借りるときには事業計画書を作らなければいけませんし、返済計画を立てなければなりません。

その根拠が明確であればあるほどお金は借りやすくなり、日本政策金融公庫でも同じことが言えます。

必要な書類を揃えて必ず事前面談に行く

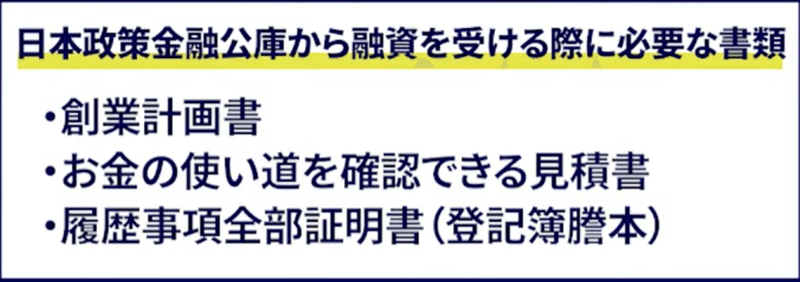

この日本政策金融公庫からお金を借りる際に必要な書類は

創業計画書

お金を借りる根拠となる見積書

履歴事項全部証明書(登記簿謄本)

基本的にはこの資料があれば大丈夫かと思います。

まず始めにやらなくてはいけないことは、日本政策金融公庫に事前面談にいくことです。

面談で事業計画書を見てもらったり、自分達の考えを担当の方に相談することは必須です。

なぜかというと、僕たちがやりたい事と向こうが望んでいることが一致している方が、お金を貸してくれやすくなるからです。

銀行側の望んでいることを確認させてくださいという形で、事業計画書や返済計画を見せに行く必要があります。

ある程度相手の希望を叶える形の事業計画書や返済計画を打たなければお金を借りられないので、必ず事前相談行きましょう。

日本政策金融公庫の中の3つの事業

この日本政策金融公庫の中の事業は3つあります。

国民生活事業

農林水産事業

中小企業事業

僕達も最初は国民生活事業でお金を借りましたが今は事業規模が上がってきたので、中小企業事業から資金調達をしています。

創業期にお金を借りる場合は国民生活事業でなければいけません。国民生活事業の一般貸し付けの融資上限は大体4800万円位に設定されています。

融資期間は設備資金で10年以内、据え置き2年というような条件になっています。運転資金だと返済期間7年で据え置き1年になっています。

据え置きというのはお金を返さなくていい期間なのですが、

例えば返済期間10年/据え置き2年の場合は1千万借りた最初の2年間は返済は無しで金利だけを払い、残り8年で1千万を返すというのが据え置き期間です。

まとめ

ここまでどんな金融機関があるのかという話をして、日本政策金融公庫がどんな金融機関かお話してきました。

今回は一般貸し付けの話だけですが、それぞれの状況によって

どのような融資の枠があるのか、金利が安くなるかというのは、次々に出てくるので、すべて把握しきるのは難しいと思います。

事前相談などで状況を説明して、どれが一番合うのかを担当の方に聞けば基本的に教えてくれます。

それは日本政策金融公庫が営利目的ではなく、世の中を新しくする中小企業を応援したり事業活性化、地方活性化することを目的としてやっている事業だからです。

また、コロナ禍でセーフティネットのような機能を果たすのもこの日本政策金融公庫です。

次回のnoteで僕たちが創業期にどれくらいの自己資金を元にいくら借りたのかという話や金利、返済期間の話をして、どういう人はお金を借りられないのかという話を具体的にお伝えしていきたいと思います。本日もありがとうございました。

さいごに...

飲食店経営を学べるLINEアカウント紹介

以下のリンクからLINEビジネスアカウントの友達追加をしてもらえると、

・飲食店経営に関する無料動画再生リスト

・学びを復習できる復習機能

・オススメサービス&無料見積もり診断

ができます。是非友達追加して更に飲食店経営について学んでみて下さい!

LINEはこちらをクリック

この記事が気に入ったらサポートをしてみませんか?