本当に怖いお金の話

こんにちは。今日はタイトルの通りですが、友人から聞いた実体験のお話をしようと思います。あくまで”友人から聞いた”ね。

新生活に向けて家計簿アプリで入出金を整理していたのですが、一応念の為、クレジットカードの支払いが何に使っていたかを確認することにしたそうです。

クレジットカードは手数料をとられるのが嫌なので、基本的には一括払いにしていて、アマゾンプライムだったり、サブスクなど毎月の支払いが発生するものについては、便利なため、支払いをクレジットカードにしていることが多かったそうです。

不正で使われたりしていないかの確認のために、1年前ぐらいからは月毎の使用履歴や、金額の照合は定期的にするようにしているのですが、今回は今は使っていないカードも含めて、全部、使用履歴などをチェックすることにしました。

クレジットカードで、オンラインの残高照会ページの登録などをしていなかったものは、改めて作成して、その結果などを確認するのですが、そこで1枚のクレジットカードについて、衝撃の結果を目の当たりにします。

なんと、今は使っていない1枚のクレジットカードの支払いが一括払いではなく、全てリボ払いになっていたんです。

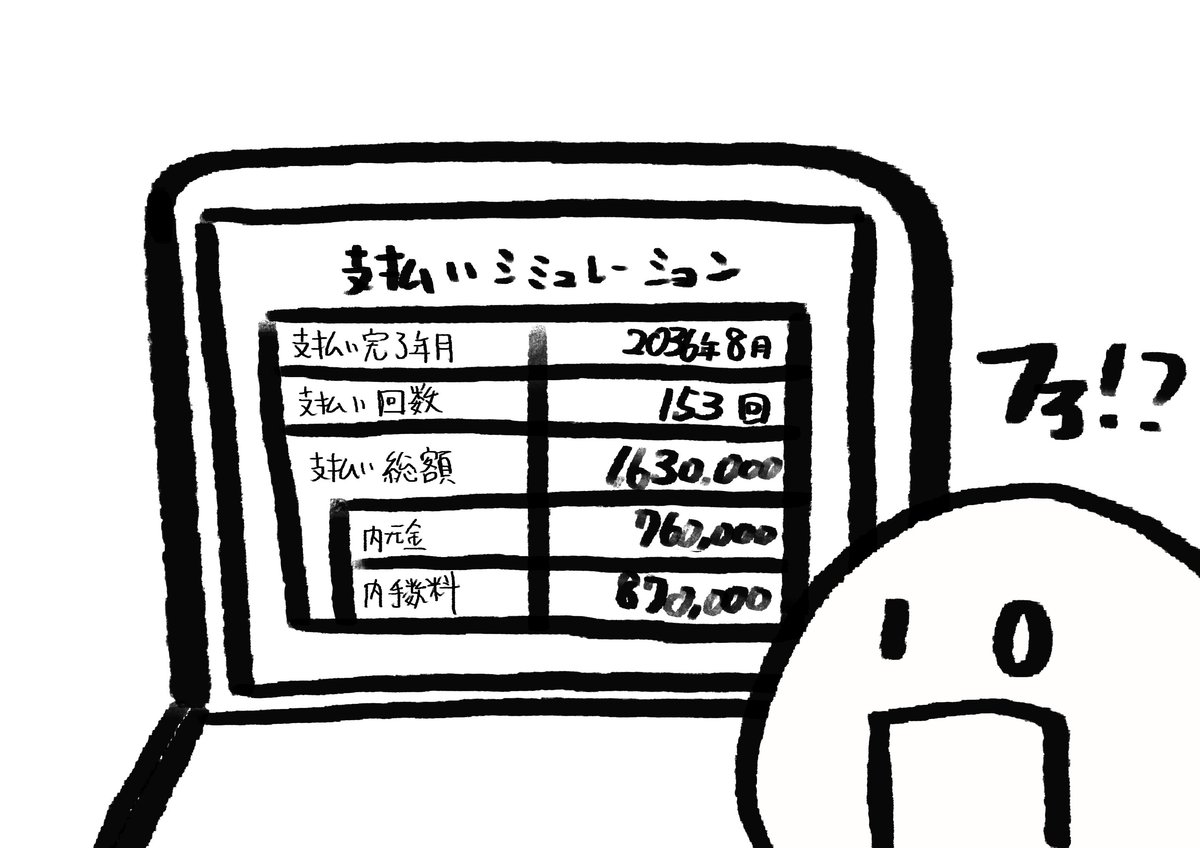

自分ではネット通販や旅行、パスモのチャージなど、全て一括で処理したと思っていたものが、実質は月々5,000円ずつしか支払いになっており、全くカードローンが返済されていない状態。

しかもその支払いは、シミュレーションによると、あと13年も続き、元々の元金に対して、それ以上の手数料を取られるというもの!!

要は、買い物した金額以上に、カード会社にお金を全部持っていかれる設定になっていたのです。

そのカード自体は、社会人になりたてのころに、毎月の固定費などの支払いに当てていたもので、もう3年近く使っていないものでした。

僕自身は、全部一括払いという認識で使っていたためにこれを見て、びっくり。

作ったのが6年近く前のために、よくわからない状態で作ってしまっていたのか、それとも使用するとリボ払いになるシステムだったのか、その辺もわからず、、。

そもそも一括払いと分割払いとリボ払いって?

一括払いとは、その名の通り、買ったものについて、1回で全部支払うものです。全ての支払いを一括払いにすると、締め日に締め切られた1ヵ月分の利用金額は全て、次の引き落とし日に支払うということになります。

また、一括払いは手数料が無料となります。

対して、分割払いとリボ払いは複数回に分けて払う方法です。

ここの違いは、支払う金額です。分割払いというは、支払い回数を数回に割って、その割った金額分支払う方式。

リボ払いは、毎月固定の金額だけ支払う、という方式です。

ここで変わってくるのは、手数料。

一括払いでは手数料が無料なのに対して、3回払い以上の場合とリボ払いでは、この手数料というものをカード会社に支払わなければなりません。

言うなれば、カード会社への借金に対する利子、ですね。

(これが嫌なので、友人は全部一括払いにしているつもりでした)

当然利子なので、支払いの期間が長期化すればするほど溜まっていくことになります。

友人の場合、月々の支払いを一括で返していると思ったら、実際には月々5,000円ずつしかカード会社に返されてはなく、利子が溜まりに溜まって、この金額にまでなってしまっていたのです、、、。

当然ですが、普通に家計簿整理をしていたつもりが、それだけの負債を抱えてていたことを知り、狼狽えます。

何かの間違い?見方を間違えている?いつからこうなっているの?

過払金請求について調べてみる

YouTubeの広告でたまに流れてくるやつですね。

支払いをカードで全部やっている人が、気づいたらカードが利用できなくなって、カードローン地獄になり、どうすれば、、というところに、過払金請求の制度を勧められ、支払いが軽くなりました!みたいな動画

今回のケースは、カード利用を止められたというものではないですが、まさか自分がそういう立場になるとは、、と思いつつ、どれぐらい減額できるものなのか、調べてみました。

減額シュミレーションをすると、弁護士事務所からすぐ電話がかかってくる

おそらくですけど、どの減額シュミレーションのページでもそういう感じかなぁと思います。

そのページ上では、どれくらい減額されるかは判明せず、過払金請求の担当の事務所から、1時間後?くらいにセールスらしき電話が来て、状況をヒアリングされ、それを踏まえて、どういう対応になり、いくら減額できる可能性があるか、説明を受けるものになります。

電話自体は1時間以上かかることもあると思うので、「なんか電話来た」くらいだとめっちゃ時間かかります。ヒアリングの末、減額の方法と金額の目安を知ることができました。

まず、減額の方法ですが、提案されたのは「任意整理」と言われるもの。

これは、債権者(カード会社)と話し合って、将来分の利息をカットしてもらうなどした上で、カードローンを3年ほどで分割して支払っていくことを目指す方法です。

要するに、「溜まったローンを3年でちゃんと返すから、利子分をチャラにしてね」という方法です。

ただ、もちろんのその相談は弁護士がカード会社に行うので、新たに弁護士費用が発生します。

そのため、月々の支払い=カード会社への返金+弁護士費用

となるわけです。また、その対処を行なった際のデメリットももちろんあります。メリットと合わせて、紹介しますね。

メリット

・返済分の利子がなくなるため、返済期間が短くなる。

(一応2倍近く減額はされることにはなる)

デメリット

・カード会社と弁護士の協議中での利子は発生する

・任意整理を行なったクレジットカードは返済し終わって、そこから3〜5年は使えない

・他のクレジットカードも更新のタイミングで使えなくなる恐れあり

(金融業界のブラックリストにのる)

・金融機関の借入、ローンについても、返済終了後3〜5年は組めなくなる。

・後払いのシステムも使えなくなる恐れがある。

うーーーーん。返済期間と合わせると8年近く、ローンなど組めないことのデメリットが大きすぎる、、。あと、ETCカードとか、地味にまだクレジットカードが必要な部分もあるところが、使えなくなる恐れがあるのは痛い、、。

懇切丁寧な説明と、こっちの立場に寄り添った受け答えは感じがいいけど、どうしても滲み出る営業感は否めない。と友人は感じ、「今回は減額シミュレーションしてみたかっただけなので、すみません!」というところで話を終わらせました。

じゃあ、結局どうするか

色々考えた末に、次の引き落としの時に全額完済しようというふうに考えました。減額措置といっても、結局弁護士費用もかかるし、協議期間中の利子は膨らむわけじゃないですか。切羽詰まって生活できない人はしょうがないかもしれないですけど、返せる場合はあんまりメリットがないような気がして。

なら、もう返せるなら返そう、ということに。

不幸中の幸いですが、払ってすぐ生活が困るというわけではないので

(とはいえ、かなりの痛手)

その時気づいて知ることができたから、シュミレーションの総額の半分程度で済みましたが、このまま知らずにずっとカードを眠らせていたとしたら、2036年までひっそりと160万円もお金が落ち続けてることになっていたということにゾッとします、、。

今まで、家計簿の中でも、カード支払いの項目の5,000円+手数料の金額だったために、月の支出の中で、見落としてしまっていたところなんですよね。

クレジットカード自体にも改めて、恐怖心が生まれたので、今は、支払いも他の決済方法がとれるものは全部切り替えて、一度精算させることにしています。

最後になんでこうなってしまったのかのポイントだけ整理して、終わろうと思います。

自分が使っているクレジットカードは全て一括払いと思い込んでいた

ネット支払いや電子マネーのチャージなど、間に人が入らないため、「一括払いになっていない」ということに気づけなかった

社会人なりはじめの頃の、家計簿をつけていない使っていた時のカードのため、支払いの不自然さに気づいていなかった

2年以上使っていなかったカードのために、負債があるという発想がそもそもなかった

クレジットカードの利用ページの利用額について、支払いに使った金額程度にしか考えてなく、これだけの借金をカード会社にしている、という認識がなかった。

以上、友人の話でした、はい。

皆さんのクレジットカードはしっかりと支払いできてますか?

お気をつけて!!

(お仕事ください。)

この記事が気に入ったらサポートをしてみませんか?