株式を持っていると消費が増える?

(経済財政白書からの抜粋<その1>です)

先日公表された2023年度の「経済財政白書」の中で、家計行動に関して面白いトピックスが2つありましたので、ご紹介します。

私たちの資産形成に関連する話なので皆さまにぜひ知っておいていただきたいと思います。

これは「資産所得の引上げとその効果」という項目で、労働所得に加えて金融資産からの所得を増やしていくことが重要、という話です。日本人の金融資産は現預金に偏っているなど以前から言われているものが多かったのですが、その中で興味深いものが2つありました。

その1つは“資産形成によって個人消費が刺激される“というものです。

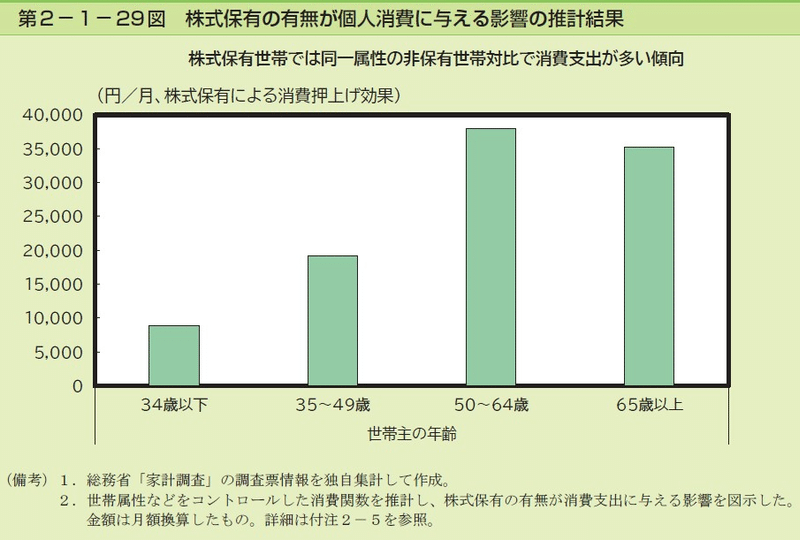

分析では、株式投資の有無が個人消費に及ぼす効果を試算しており、年齢・可処分所得・保有資産・家族構成などの属性が同じ家計対比でみて、株式投資を実施している世帯は同一属性の株式非保有世帯と比較して消費支出額が多くなっています(添付グラフご参照)。

結論を簡潔に述べれば“株式投資をしていた方が消費支出が多くなります“ということです。

「だから投資をしましょう」となると、政府は経済財政白書まで使って国民に「貯蓄から投資へ」を説こうとしているのか?と思ったりもしますが、それはそれで置いておいて、ここから引き出せる2つのポイントをお話ししておきたいと思います。

1)若い世帯の方が高齢の世帯よりも消費支出の押し上げ効果が小さい

若い世帯と高齢の世帯では前者の方が押し上げ効果が小さい結果となっていました。

これは、株式保有額や資産総額の規模に違いがある(年齢が上がるほど資産が増える)ために差が出ていると思われますが、同時に、若い世帯は将来に向けて資産形成をしているため、株式保有による資産増加があっても将来に備えて支出を抑えている可能性があります。そうだとすると、これはとても良いことで、私が皆さまにお伝えしている正しい資産の増やし方をきちんと行っている若い世帯が少なくとも一部存在していることを示唆しています。

2)この結果には計測期間のマジックが隠されている

巻末の付注を見ないとわからないのですが、この分析の計測期間は2010年〜2019年です。つまり日本の株価が底打ちから大きく上昇した期間に重なります。

ですので、この分析は正確に言うと“「株価上昇時に」株式保有の有無が個人消費に与える影響“となるかもしれません。

とは言え、今回の分析を否定するものでは全くありません。

これは「資産効果」と言われるもので、米国の消費行動に良く見られます。確かに資産価格が上昇していれば、その分自分の生活に余裕が出ますので、支出が多くなるのは合点が行きます。米国ではこの行動が他国のデータと比べて顕著に表れます。

ちなみに、私が昔、米国と英国と日本に関して資産効果を調べた際に、資産として株式と住宅を取り上げたのですが、米国はどちらも効果が大きく、英国はどちらも効果があったが住宅の方が大きく、日本は住宅の効果があったがあまり大きくなかった、という結果になった記憶があります。

もしも、今回の分析が株式の資産効果の増大を示唆するものであれば、日本においても株式あるいは投資信託などを加えることで資産効果が高まるということになります。

ここまでお読みになって「その通りだから資産形成を進めていこう」と思われた方と「そうは言ってもねぇ」という方の両方がいらっしゃると思います。次に投稿予定のその2をお読みいただけると、資産形成を進めるということに関して「なるほど」と思っていただけると思います(その2は明日にも投稿の予定です)。

私が代表を務めるワイズ・アセット・デザインのウェブサイト

https://ysassetdesign.com/

日経ビジネスに私の記事が掲載されましたのでご覧ください

役職定年を割り切れず、学び直してメガバンクの肩書を捨てた:日経ビジネス電子版 (nikkei.com)

Facebookの勉強会グループ

(無料:参加承認制です)

https://www.facebook.com/groups/535315267271726/?ref=share

この記事が気に入ったらサポートをしてみませんか?